【港股打新】百利天恒:定价太过分了

做药的,很可能是下一代治疗癌症的黄金方法,也是ADC巨型航母。

建议全文看完,别看了一半文章,梭哈冲进去了....

一、公司情况

百利天恒的王牌,核心中的核心,就看一个药:iza-bren (BL-B01D1)

这是个神药,很有可能取代PD-1和化疗,成为下一代基石癌症疗法

-

药好不好:2023年12月,百利天恒签了一个卖身契,与全球制药巨头BMS达成全球战略合作,高达84亿美元!首付款8亿美元!这是全球ADC领域单个资产总交易额最大的授权交易。

-

市场前景:ADC是当下最火的黄金赛道,全球市场预计从24年的135亿美元飙升到2033年的1502亿美元。

港股市场只要是全新的生物制药类公司,统统上市即翻倍,从年初的映恩生物、到银诺医药-B、中慧生物-B、轩竹生物-B,无一例外。

只可惜百利天恒是个AH二婚股,哎

二、竞争壁垒

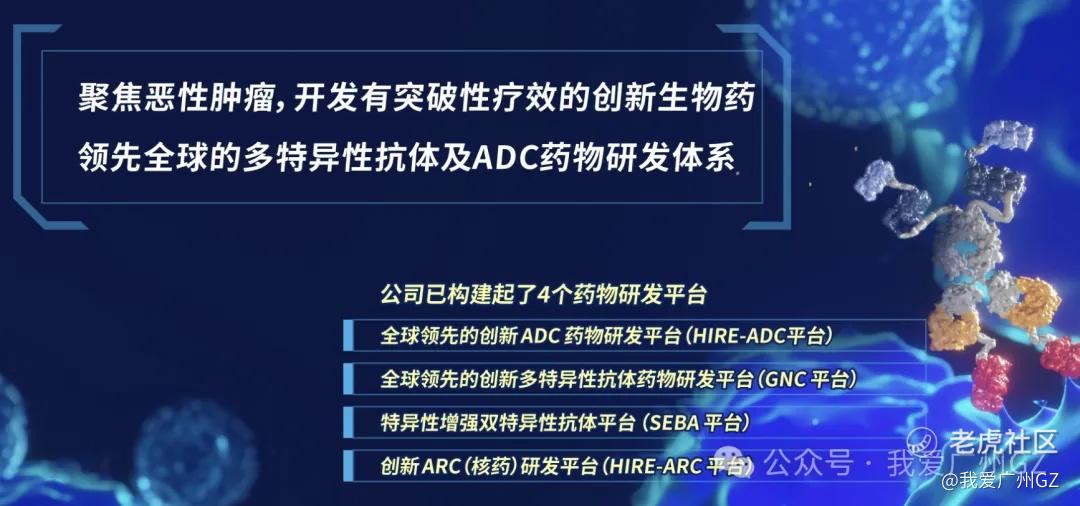

公司的壁垒就是技术平台+临床进度。

-

技术领先:百利天恒的Iza-bren是全球唯一进入III期的EGFR×HER3双抗ADC,在美国和中国都拿到了“突破性治疗品种”认定 ,这基本就是监管在催它赶紧上市。

-

进度飞快:针对鼻咽癌的III期试验已达主要终点,9月已被药监局纳入优先审评,食管鳞癌的III期数据预计25年底读出,26年初就提交NDA,这药离卖钱很近了。

-

管线深度: 百利天恒还有一个强大的HIRE-ADC平台,除了iza-bren,还有10个ADC在临床 ,包括T-Bren (HER2 ADC),以及更前沿的GNC多特异性抗体(4个临床)和ARC(放射性核素偶联)平台,管线深度很强。

ADC赛道卷不卷,当然卷,从招股书里就能看到不少对手 :阿斯利康、第一三共(Enhertu)、默克、恒瑞...全是神仙打架。

百利天恒已经不是挑战者了,通过BMS的合作,它直接加入了巨头俱乐部,它的壁垒就是BMS的84亿美金背书、全球独一份的III期进度。

三、财务状况

看Biotech的财务,心脏要大一点。

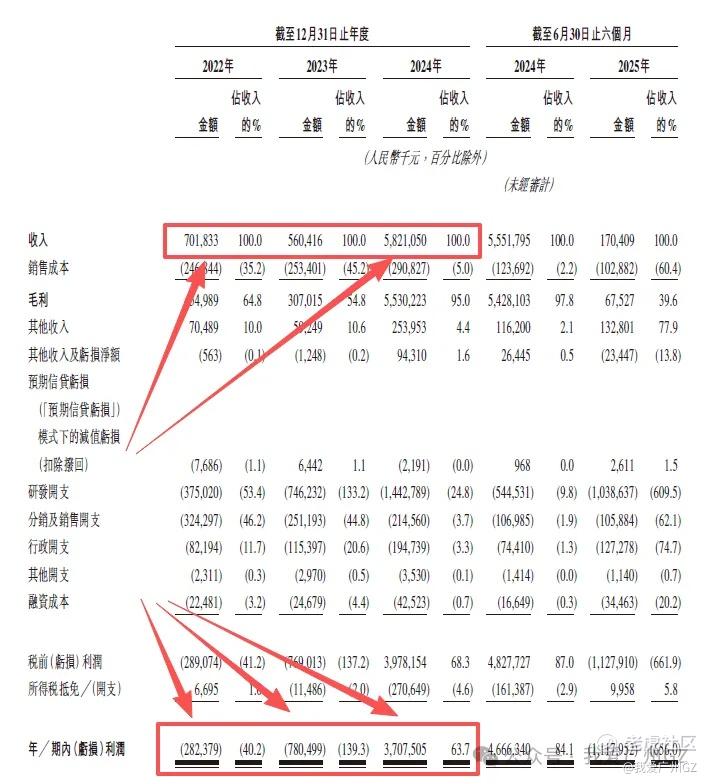

营收:22年亏2.82亿,23年亏7.81亿,24年暴赚37.08亿,暴赚因为BMS的8亿美金首付款(53.3亿人民币)到账了。。。三年不开张,开张吃三年!

亏损:亏是肯定的,我们重点看亏损程度,以及亏损原因:

核心是研发开支爆炸,全球多中心临床试验,研发22年3.75亿,23年7.46亿,24年14.43亿,到了25年上半年,6个月就烧了10.39亿.....

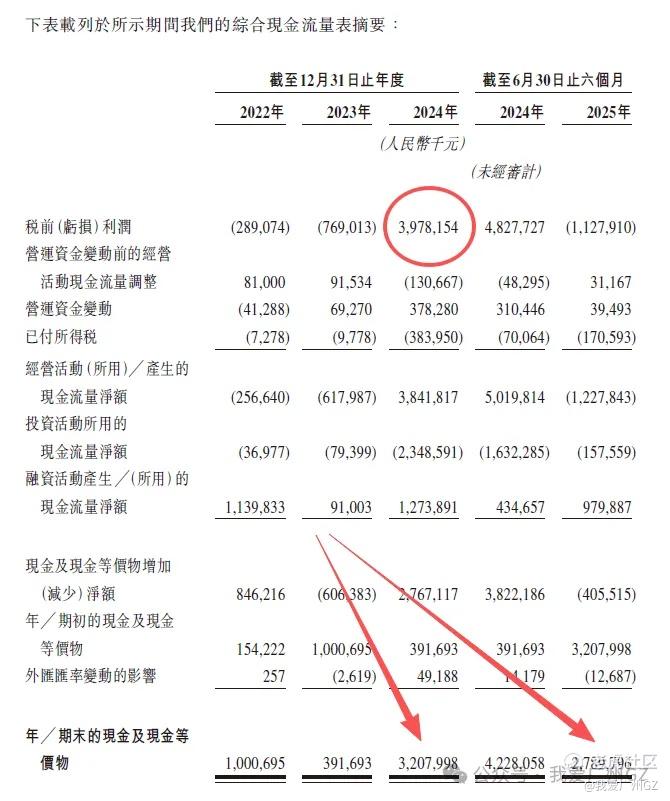

现金流:百利天恒还是非常有钱的

24年收了BMS的8亿美金(53亿RMB)首付款

25年9月30日,BMS的2.5亿美金(17.7亿RMB)的里程碑付款

25年9月,公司刚在A股做了配售,募了38亿RMB

1470亿市值的ADC巨头,百利天恒现金流还是很健康的。

四、发行结构

1、保荐人:高盛、小摩、中信

2、基石:占比不高,只有7.8%,以产业投资和自己的原投资人百时美施贵宝为主。

3、公开发售机制:B,10%无回拨

散户一共863,500股,每手100股,一共8635手,手数很少,和昨天的大肉旺山旺水差不多,哈哈

横向对比下近期的几个票,手数:

-

乐舒适:4.5万手

-

赛力斯:10万手

-

旺山旺水:0.8万手

-

均胜电子:3.1万手

-

紫金黄金:34.9万手

五、估值分析

百利天恒的基本面虽然非常好,但是AH二婚股的核心估值、风险我们梳理一下:

1、AH比价:H股的发行价定在347.5-389港元,相当于人民币销售317.2-355.1人民币,目前A股的价格在353一线。

即折价-10%到0%,这个定价对于打新者来说,不能说没肉,只能说连毛都没留。

2、AH市场情绪差:AH二婚姑最近的几个B机制票,都让打新者连续吃了大面,广和通、赛力斯、均胜电子,一个比一个拉胯。

港交所你好好反思一下,在B机制明牌坐庄的情况下,还IPO定价那么高,不留水位给散户,你看AH破发会不会一个接着一个。

发行人、保荐人,你们一个个都太贪婪了!

总结:

1、公司虽好,定价太贵,太自信了。

2、以目前的折价水平,不会考虑参与。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

都看到这里了,点个关注吧,以免错过下个打新深度分析

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- arito·2025-11-07精彩每次打新,就看你的决定 [害羞]2举报

- 玲玲89·2025-11-07精彩楼主,中伟新材参与吗?[比心]点赞举报

- 土豆哥1·2025-11-08牛批,地球🌏,红薯🍠也关注的你了,哈哈点赞举报