禾赛Q3 财报:三季度盈利创新高,提前达成全年目标

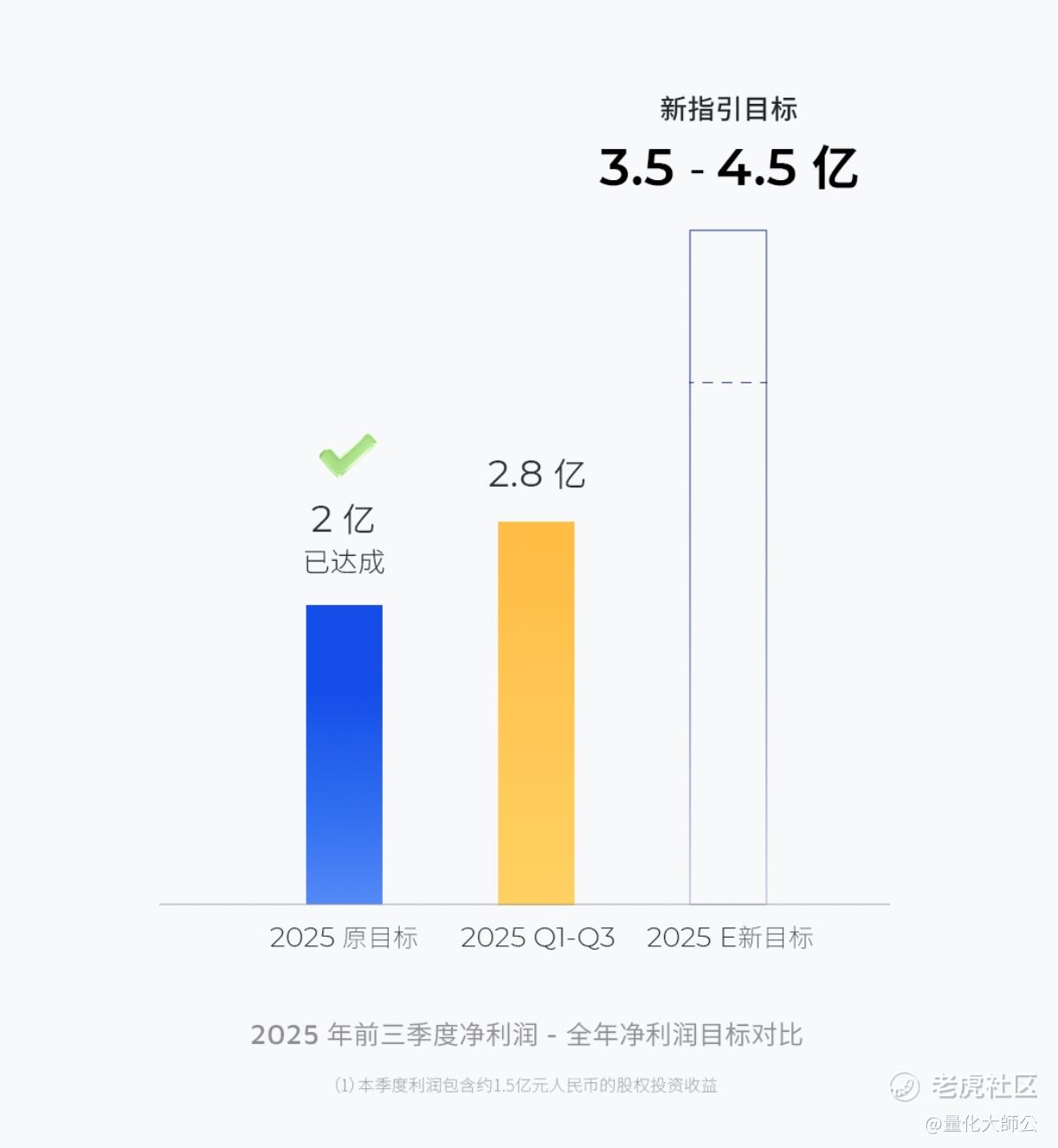

如果你关注科技和汽车行业,那最近禾赛的这份三季度财报绝对值得一看。这家在港股和美股双重上市的激光雷达龙头,又一次交出了让人眼前一亮的成绩单。不仅收入同比大涨47.5%,达到近8亿元人民币,更实现了2.56亿元的净利润,创下历史新高。要知道,去年这时候他们还处于亏损状态。最让人惊喜的是,原定全年的盈利目标,他们在前三季度就提前完成了,这进展速度确实让人佩服。

业绩这么好,禾赛也顺势调高了对全年的预期,把净利润指引上调到了3.5亿到4.5亿元之间。这说明他们对接下来的市场表现充满信心。说到信心,其实不难理解——随着智能驾驶和机器人行业的快速发展,作为“感知之眼”的激光雷达,需求正在迅猛增长。而禾赛,已经在这个赛道里稳稳跑在了前面。

产能与交付量双双突破,禾赛展现行业领先地位

光看财务数字可能还不够直观,那我们再来看看禾赛在实际生产和交付方面的表现。今年9月,他们实现了一个重要的里程碑——成为全球第一家年产量突破百万台的激光雷达企业。这个“百万台”不只是个数字,它背后代表的是禾赛在规模化生产和供应链管理上的强大能力。

具体到第三季度,禾赛一共交付了超过44万台激光雷达,比去年同期增长了近2.3倍。这其中,用于高级辅助驾驶(ADAS)的产品交付量超过38万台,同比增长约1.9倍;而用于机器人领域的产品更是爆发式增长,交付量超过6万台,增幅高达13倍以上。这种增长态势,清晰地反映出两个重要趋势:一是汽车智能化正在加速普及,二是机器人应用开始进入大规模落地阶段。

禾赛的CEO李一帆博士对此补充道:“在ADAS领域,激光雷达正迅速成为辅助驾驶的标配。”他还透露,禾赛已经获得了前两大ADAS客户2026年全系车型的定点合作,意味着这些车型将会100%标配禾赛的激光雷达。这种深度的绑定合作,为禾赛未来的持续增长提供了坚实保障。

多领域布局开花结果,激光雷达应用场景不断拓宽

除了在传统的车载领域持续领先,禾赛在机器人和其他自动驾驶场景中的布局也开始收获硕果。根据财报透露,他们近期与包括小马智行、哈啰、京东物流、Motional等在内的多家全球领先的无人出租车和无人卡车公司签署了新的激光雷达供货协议,客户网络覆盖了北美、亚洲和欧洲这全球主要市场。

特别值得一提的是在机器人领域,禾赛专门开发了XT系列和JT系列激光雷达产品。其中今年初上市的JT系列是一款迷你型超半球3D激光雷达,采用了禾赛第四代自研芯片架构。这款产品设计得非常灵活,可以支持16线、128线、256线等多种配置,超高清的分辨率让它能轻松识别环境细节和细小障碍物,真正做到了为各种机器人“赋能”。

李一帆博士对机器人市场的未来非常乐观,他曾经说过:“机器人应用的想象空间更加多样,就好像你不可能同时开两辆车,但可以同时让很多机器人为你工作。”现在看来,这个判断正在被市场验证。从物流配送到无人出租车,越来越多的场景开始需要激光雷达这颗“智慧之眼”。

技术创新与政策利好双轮驱动,禾赛迎来新一轮增长机遇

在技术方面,禾赛也没有停下脚步。在9月份举办的慕尼黑国际车展上,他们展示了号称“全球测距最远”的车规级800线超远距激光雷达ETX。这款产品是全球首款实现数字单光子平台技术全栈自研的车载激光雷达,从激光发射、信号处理到单光子接收三大核心模块,全部由禾赛自主研发,实现了100%自主可控。这标志着国产激光雷达成功打破了依赖进口芯片的局面,在核心技术上了实现了重要突破。

ETX是专门为L3和L4级自动驾驶设计的,现在已经获得了一家中国前三的造车新势力企业的定点合作。值得一提的是,相关车型不仅会搭载ETX作为主激光雷达,还会同步搭载多台补盲激光雷达FTX,预计在2026年底或2027年初启动量产。李一帆博士在财报中透露:“我们目前预计每辆L3级车辆将搭载3至6颗激光雷达,这将极大拓展我们的潜在市场规模。”

另一方面,政策环境也对激光雷达行业非常有利。9月份,工信部等八部门联合印发了《汽车行业稳增长工作方案(2025—2026年)》,其中明确提出“有条件批准L3级车型生产准入”,并推动相关法律法规完善。这意味着更高级别的自动驾驶汽车离我们越来越近,而对安全冗余的需求及相关法规的发展,正强有力地推动汽车行业在L3级车型上装载多颗激光雷达。

从财务数据到产能突破,从车载市场到机器人领域,从技术创新到政策支持,禾赛在各个维度都展现出了强劲的发展势头。正如禾赛CFO樊鹏先生所说:“凭藉稳健的盈利表现及扎实的资产负债表,我们已做好准备通过推动创新引领禾赛迈向新一轮增长。”在智能汽车和机器人时代加速到来的今天,禾赛的这份三季度财报,或许只是它新一轮增长的开始。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 遗落的美好·2025-11-12精彩明年如果机器人继续翻倍、车载维持50%增长,4亿利润打得住,对应现在市值也就20倍出头,上下空间都有,先看到明年Q2再决定加减。点赞举报

- 百宋一尘·2025-11-12精彩账上现金多,没大额负债,后续扩产和研发不用再融资,股权稀释压力小。点赞举报

- 滴滴声·2025-11-12港股美股两地上市,北水南下都能买,流动性比纯中概好一点,汇率风险也算对冲,股价这两天之后应该会回暖[开心]点赞举报

- 堂的手·2025-11-12对财报的预期是满意的,现在不在预期的就是股价[可爱]点赞举报

- Arnold.Jin·2025-11-12这篇文章不错,转发给大家看看点赞举报