港股IPO | 创新国际:电解铝巨头通过聆讯,2024年净利润同比翻超一倍,创新新材为长期大客户

创新国际聚焦于铝产业链上游中附加值最高的氧化铝精炼和电解铝冶炼环节,根据CRU的报告,按2024年产量计,公司是中国第十二大电解铝生产商,市场份额为1.8%,年设计产能达78.81万吨。近三年公司营收稳健增长,主要由于氧化铝业务放量优化业务收入结构,以及主要铝产品的平均市价和销量上升引起。毛利率和净利率经过三年高增后短暂回落,主要受制于上游原材料铝土矿价格的周期性波动,虽然公司暂未形成原料自给,但是2024年电力自给率高达88%。得益于内蒙古绿电的优秀区位条件,公司产业链一体化的生态系统能响应绿电转型号召,构建了一定的成本壁垒,吃到了政策红利。目前公司存在资产负债率过高、业绩与原材料价格周期性波动高度挂钩、客户集中度过高的问题。截至2025前五个月公司经营性现金流波动较大,账上现金不多,不足以覆盖57亿元的流动负债,短期偿债压力较大,急需上市融资补血。

[强] 公司简介

创新国际,成立于2012年,作为一家铝产业集团,聚焦于铝产业链上游的高附加值环节,主要从事电解铝以及氧化铝及其他相关产品的生产和销售。根据CRU的报告,于2024年按产量计,创新国际是中国第十二大电解铝生产商,公司位于内蒙古霍林郭勒市的电解铝冶炼厂是华北地区第四大电解铝生产基地。

[强] 投资亮点

战略深耕具有稀缺资源优势的地区:根据CRU的报告,内蒙古是中国主要的电解铝生产省份之一,具有独特的区位优势,兼具丰富的、低成本的传统能源和绿色能源,可为电力供应提供稳定的保障。于2024年,公司当前燃煤火力发电的耗电价格为每千瓦时人民币0.37元,低于全国平均水平每千瓦时人民币0.43元。此外,内蒙古拥有煤炭储量超400亿吨,约**国总煤炭储量的20%,丰富的煤炭资源能够确保电力充足供应,同时大幅降低煤炭采购成本及运输成本。

产业链一体化的生态系统:公司已构建覆盖「能源-氧化铝精炼-电解铝冶炼」的电解铝产业链一体化生态系统,具备电解铝冶炼上游氧化铝和电力的供应能力。于2024年,公司的电力和氧化铝自给率分别约为88%、84%。

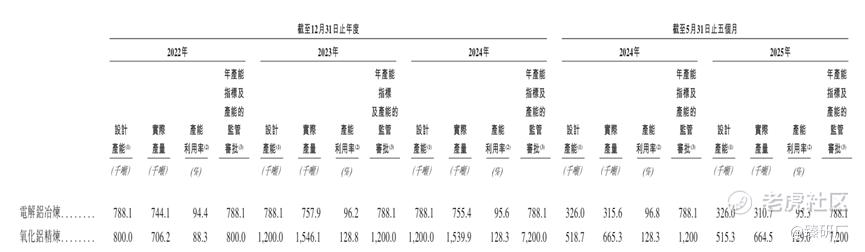

行业领先的成本优势:公司重视精细化管理,保持设备持续升级改造,并在生产过程中实现高度自动化。根据CRU的报告,于往绩记录期间,中国电解铝人均年产量介于约260吨至280吨之间。公司的电解铝人均年产量为约590吨至670吨,分别为行业同期平均水平约2.2至2.6倍。公司还持续提升电解铝冶炼相关生产技术,降低每吨铝生产电耗。2024年电解铝冶炼每吨电耗13,366.0千瓦时,低于行业平均13,670.0千瓦时。预计将在2025年底前完成的多个技术改造工程能将每吨电耗进一步降低至13,290.0千瓦时。

[强] 产品服务介绍

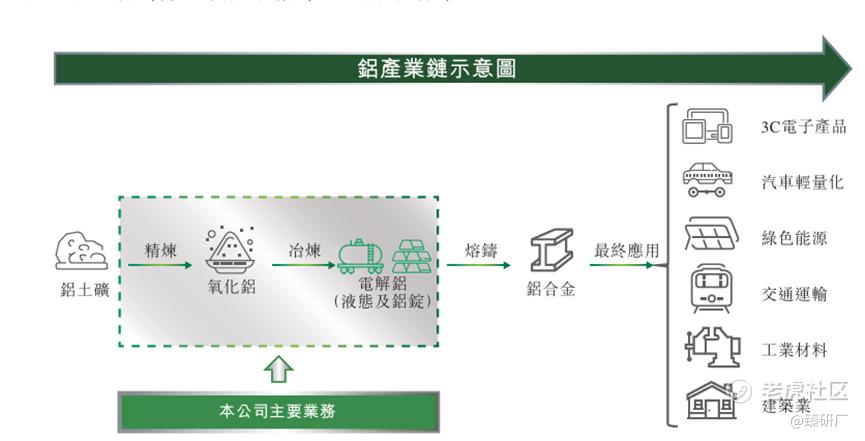

铝产业链主要包括上游铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。公司聚焦于铝产业链上游的氧化铝精炼和电解铝冶炼。根据CRU的报告,按照吨铝附加值计算,氧化铝精炼和电解铝冶炼是铝产业链中附加值最高的环节。

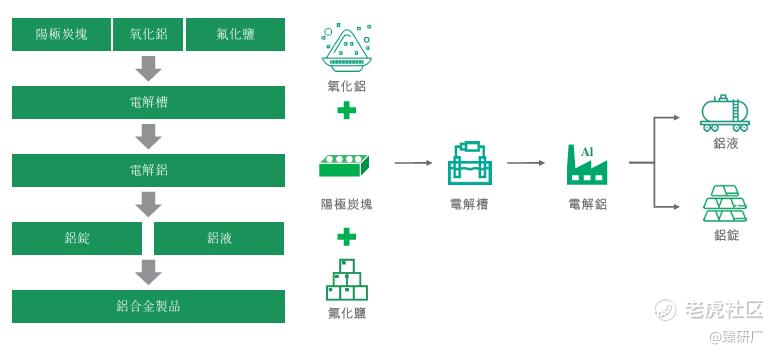

创新国际的业务主要分为电解铝和氧化铝及其他相关产品的生产和销售。电解铝主要通过氧化铝的电解过程提炼。电解铝产品包括铝液及铝锭。铝锭是由铝液铸成标准形状而产生的固态铝块。公司的电解铝产品被铝合金加工商加工成铝合金材料,广泛应用于3C 电子产品、汽车轻量化、绿色能源、交通运输、工业材料和建筑业等产业领域。

公司的电解铝冶炼厂所在的内蒙古具备独特的区位优势,年设计产能为78.81万吨。霍林郭勒市具备丰富的、低成本的风能和太阳能能源,能让公司更多地利用绿色能源。相对于中国其他电解铝主要生产区域如新疆、云南等省份,内蒙古距离下游铝制品生产商集聚度较高的华北、华东区域更近,让公司能更好地控制运输成本。公司也正建设风力发电站及太阳能发电站,预计总装机容量为1,750.0兆瓦,目标到2026年底,实现超过50%的绿色能源使用占比。

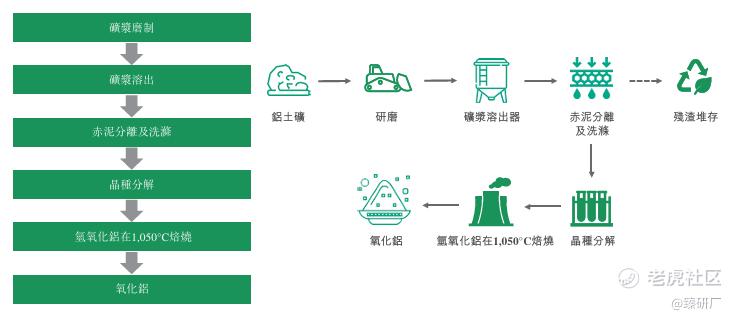

氧化铝主要由铝土矿经过精炼转化而成,是电解铝冶炼的主要原材料之一。公司在山东省滨州市拥有氧化铝精炼厂,年设计产能为120万吨,还配备火力发电站,可实现电力的部分自主供应。于往绩记录期内,公司的氧化铝产品主要用于自产电解铝。此外,公司还生产氢氧化铝,氢氧化铝通常为拜耳法工艺的中间体,并可经焙烧生产氧化铝。公司已在氧化铝精炼厂兴建氢氧化铝生产设施,年设计产能为150万吨,设施已于2024年12月试产。截至2025年7月24日,公司已获得监管机构批准600万吨/年由氢氧化铝焙烧生产氧化铝的产能。

公司已构建覆盖「能源-氧化铝精炼-电解铝冶炼」的电解铝产业链一体化生态系统,具备电解铝冶炼上游氧化铝和电力的供应能力。电解铝冶炼厂配备拥有6台330.0兆瓦发电机组的自备燃煤电厂,能够实现电解铝冶炼所需的100%电力自给率。于2024年,公司的电力自给率约为88%,根据CRU的报告,这远高于约55%的行业同期平均水平。截至2025年前五个月,公司的电力自给率约为87%。

氧化铝精炼厂确保能为电解铝冶炼提供具备成本效益、高质量、充足且可持续的氧化铝供应。于2024年,公司的氧化铝自给率约为84%。生产及焙烧氢氧化铝的能力进一步增强了公司确保稳定供应氧化铝的能力。焙烧可将氢氧化铝高效地转化为氧化铝,使公司能够维持严格品质标准,降低成本并尽量减少浪费,最终提升公司在铝市场的竞争优势及可持续发展能力。

[强] 供应商及客户

创新国际的供应商主要为铝土矿、阳极炭块、煤炭、氧化铝及电力等原材料供应商,截至2025年前五个月,前五大供应商采购金额占同期采购总额的41.8%,最大供应商的采购额占比为16.4%。公司的客户主要为有色金属加工制造企业及贸易商,截至2025年前五个月,前五大客户产生的收入占同期总收入79.7%,来自最大客户(控股股东创新新材)的收入占比为59.8%。

[强] 创始人及公司发展历程

创始人崔立新,1969年出生,中南大学材料工程硕士,2020年12月获认可为高级工程师。崔先生在金属行业及企业管理方面拥有丰富经验,2013年至2020年任创新集团有限公司执行董事;2018年至2024年担任山东铝谷大宗商品交易中心董事;自2022年12月起担任上交所上市公司创新新材董事兼董事长;崔先生亦先后被授予“山东省劳动模范”“山东省优秀企业家”“山东省民营企业家挂帅出征百强榜领军企业家”“滨州市优秀企业家金狮奖”等诸多荣誉称号。此外,崔先生还担任多个公共职务,包括第十四届人大代表、中国有色金属工业协会副会长、山东省工商业联合副主席等。

[强] 历轮融资情况

在上市前公司并未进行任何重大收购、出售及并购事项,进行过一次投资。公司联合沙特投资者一起投资于沙特阿拉伯电解铝产业链综合项目,预计年产能为50万吨。

[强] 股权结构

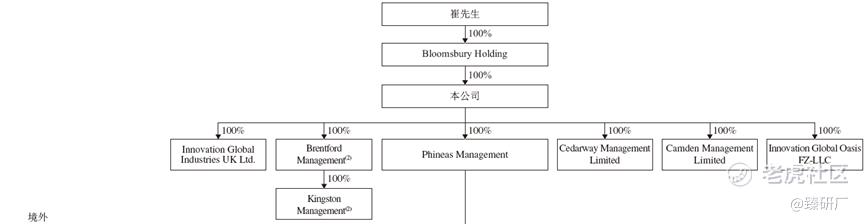

截至IPO前,崔先生通过Bloomsbury Holding持股100%,为控股股东。

[强] 行业概况

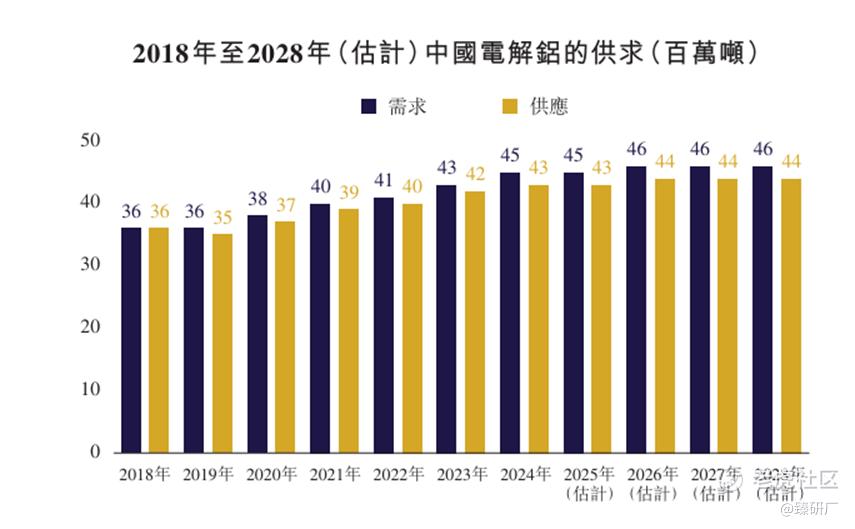

在工业化及现代化进程的有力推进下,中国在本世纪前20年的电解铝消费量大幅增长,消费量从2000年的300万吨增至2024年的 4,500万吨,年复合增长率为12.0%。根据CRU 预测,中国的电解铝需求量将微升至2028年的近4,600万吨。随着需求增长,中国的产量亦从2000年的200万吨增至2024年的4,300万吨,年复合增长率为13.6%。受制于4,500万吨电解铝年产能上限,中国的供应增长放缓,近年来转为净进口国。同时,受益于丰富的绿色廉价电力资源,内蒙古、云南及新疆正取代山东成为中国最大电解铝生产基地。未来,4,500万吨至4,600万吨的消费量与4,300万吨至4,400万吨的预测产量相比,每年将持续有超过一至二百万吨的缺口。

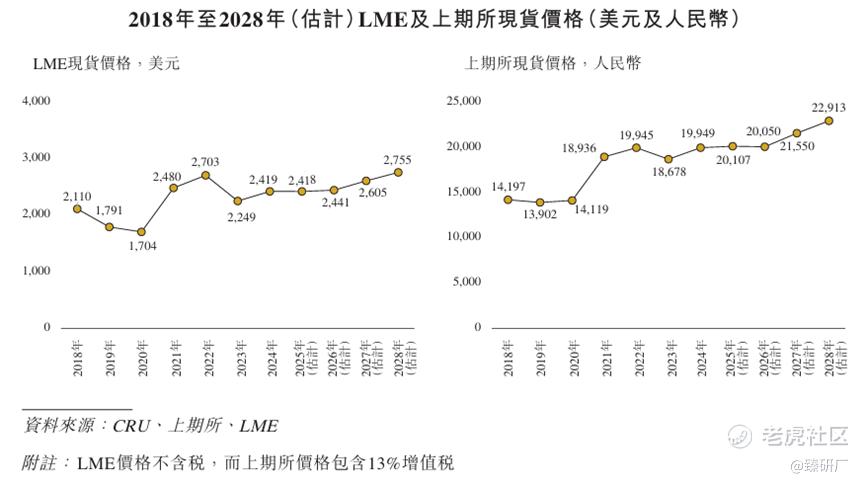

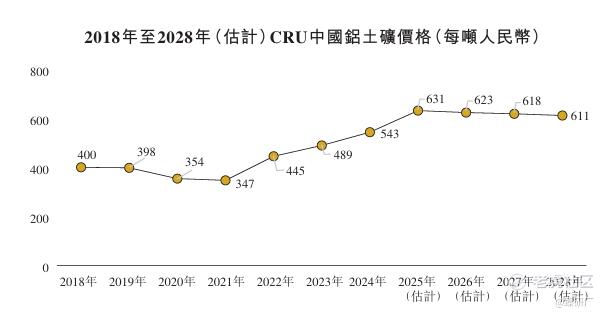

铝市场价格呈现周期性,根本上由不断变化的市场供需动态以及主要铝生产国及消费国的政治、经济及环境变化所推动。CRU预期在供需平衡趋紧下,电解铝价格于预测期间内将温和上涨。在需求侧上,预测能源转型、汽车电气化及轻量化等主要增长动力将带来积极前景,特别是在中国。在供给侧上,中国的4,500万吨电解铝年产能上限以及西方生产商对投资新电解铝冶炼产能的犹豫意味着铝供应增长相对缓慢,这将推动电解铝价格上涨。因此,CRU预测上期所及LME价格将分别由2025年的每吨人民币20,107元及每吨2,418美元上升至2028年的每吨人民币22,913元及每吨2,755美元,年复合增长率分别为4.5%及4.4%。

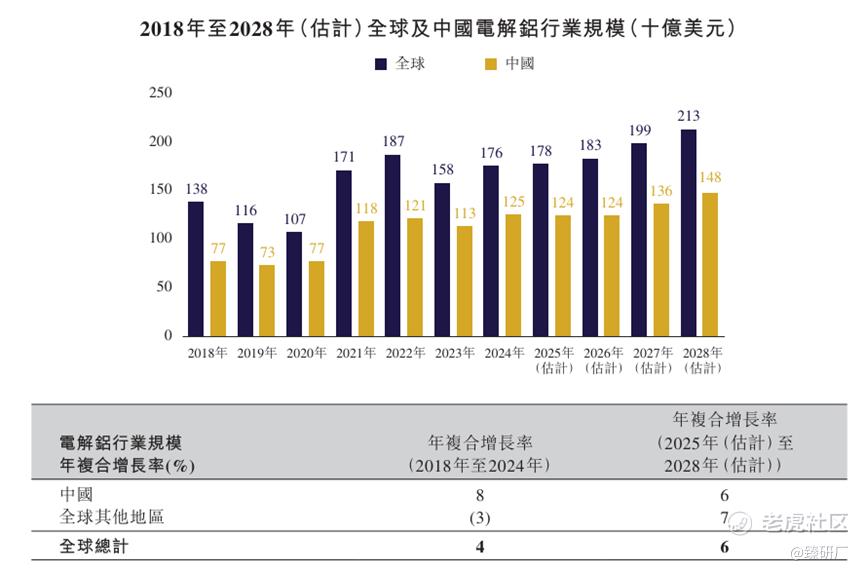

中国目前主导电解铝行业并有望保持这一领导地位。中国的行业规模预计由2024年的1,250亿美元增加至2028年的1,480亿美元,分别占全球行业规模的71%及69%。中国的份额占比下降,主要是由于预测期间中国电解铝的供应缓慢达到峰值所致。

[强] 财务情况

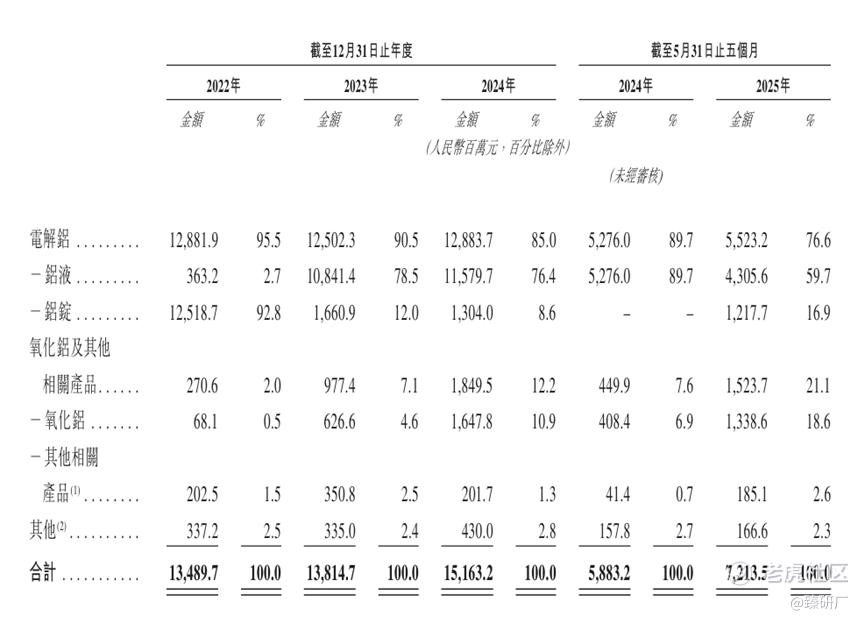

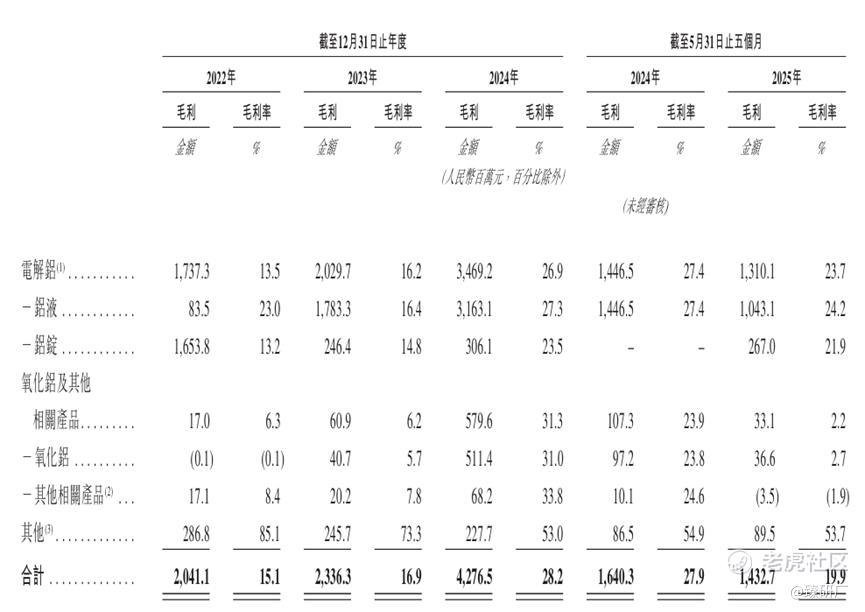

营业收入方面,2022年至2025年前五个月,创新国际的收入分别为人民币134.9亿元、138.1亿元、151.6亿元、72.1亿元,2022年至2024年复合年增长率为6.0%,2025年前五个月同比增长22.65%。收入来源主要来自销售电解铝,业绩期内占比分别为95.5%、90.5%、85.0%、76.6%。氧化铝及其他产品占比逐年提升,从2022年的2.0%快速增长到2025年前五个月的31.1%,业务结构优化显著。核心增长极源于公司电解铝和氧化铝两大主要产品的销量和平均市价整体上涨,叠加公司两大产线的产能利用率和实际产量稳中有升,营收整体实现稳健增长。

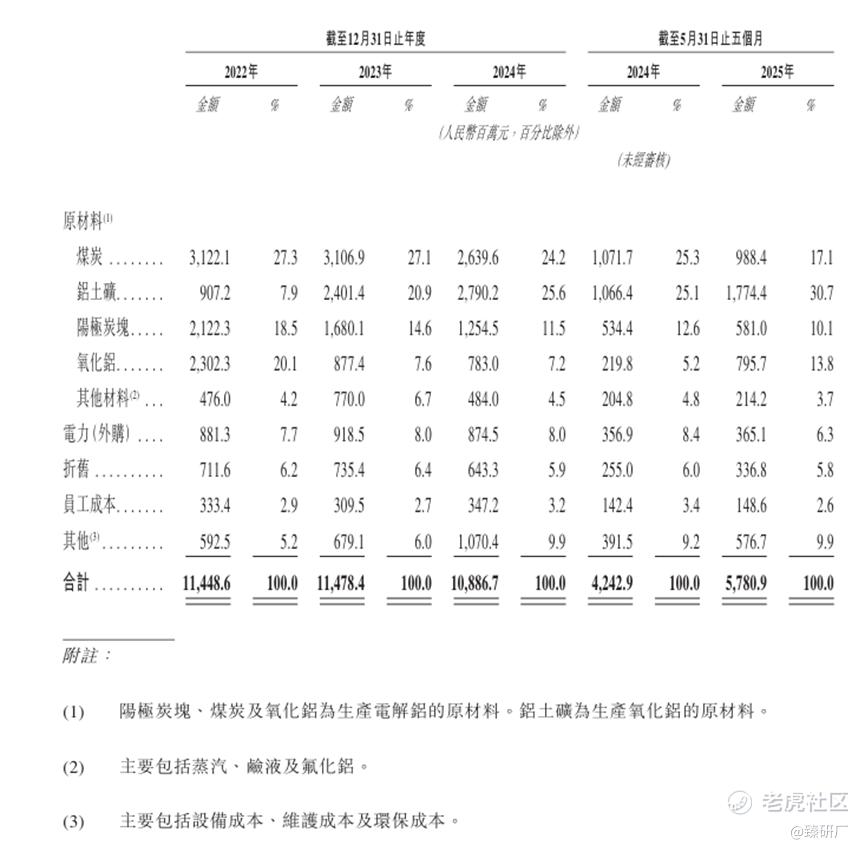

由于氧化铝业务的收入占比快速提升,其生产原材料铝土矿占销售成本的比例也水涨船高,从7.9%增长至30.7%。而铝土矿的供应依赖自境外进口,公司主要从几内亚和澳大利亚采购铝含量高及硅石含量低的优质铝土矿。采购铝土矿的成本易受全球供应链稳定性影响,可能因恶劣天气状况、国际贸易限制及国际运输受阻而大幅增加。此外,全球供应链不稳定导致的国际运输中断可能引致延迟交付铝土矿,导致铝冶炼流程延迟,并妨碍如期履行客户订单的能力。

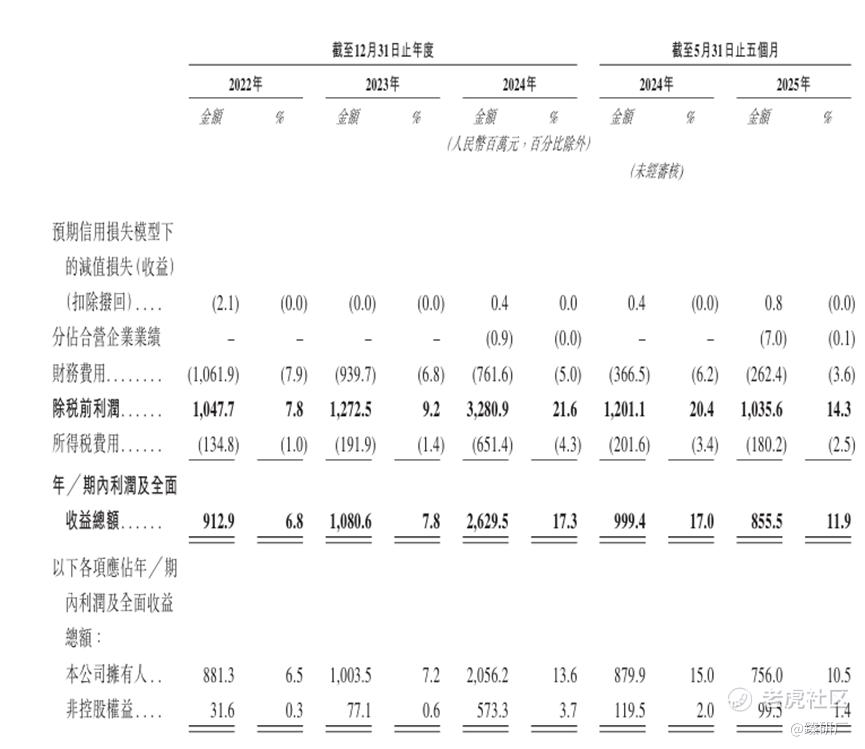

2022年至2025年前五个月,公司毛利率分别为15.1%、16.9%、28.2%、19.9%,净利润分别人民币为9.1亿元、10.8亿元、26.3亿元、8.6亿元,净利率分别为6.8%、7.8%、17.3%、11.9%,双利在经历三年连续增长后短期回落,整体呈上升趋势。主要还是因为作为强周期行业,公司的产品收入与平均市价和生产原材料价格强相关。业绩期内若干原材料价格上升(尤其是铝土矿,2025年前五个月每吨售价同比增长近200元至720元),在2025年前五个月对毛利率的负向影响高于平均售价提升带来的正向影响。公司的电解铝产业链一体化生态系统,具备电解铝冶炼上游氧化铝和电力的供应能力。较高的自给率减少了对外采购的依赖,一定程度上也减少了采购价格波动风险和运输成本。此外,由于公司还持续提升电解铝冶炼相关生产技术,降低了每吨铝生产电耗,也有效节约了部分成本。2024年公司电解铝冶炼每吨电耗13,366.0千瓦时,低于行业平均13,670.0千瓦时,并预计将在2025年底前完成的多个技术改造工程能将每吨电耗进一步降低至13,290.0千瓦时。

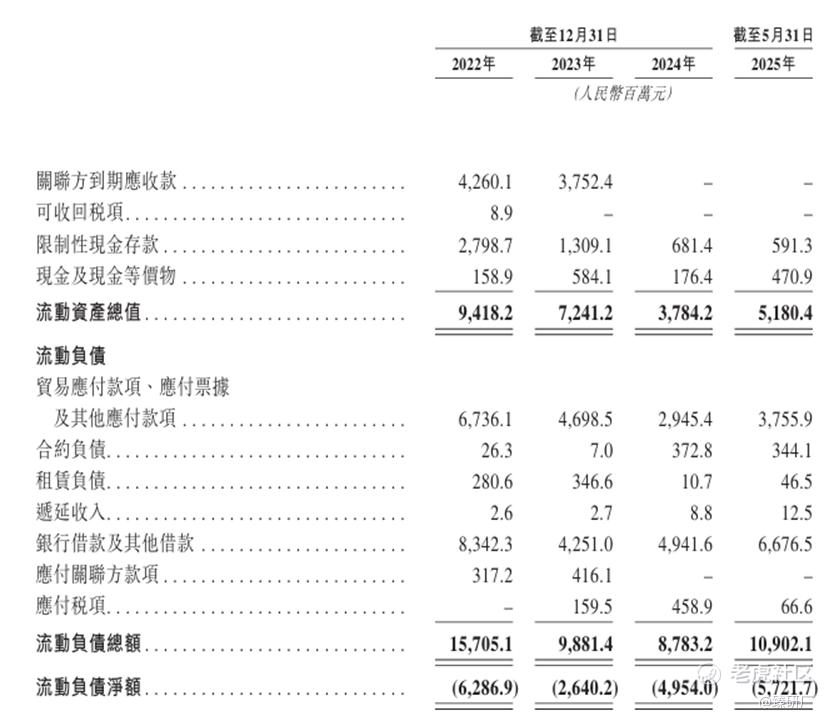

2022年至2025年前五个月,公司经营性现金流分别为人民币18.7亿元、45.5亿元、34.6亿元、8.3亿元,有自主造血能力但是波动较大。2025前五个月期末流动负债净额为-57.2亿元,资产负债率也高达84.8%,偿债压力较大,属于资本密集型企业。期末现金及等价物为人民币4.7亿元,现金储备不足,叠加公司扩产的大额投资活动使用现金流,需要依靠大量银行及其他借款维持正常运营,流动性较差。若公司后续受行业周期波动影响,业务造血能力大降,或对外融资不及预期,公司的资金链将面临断裂风险。

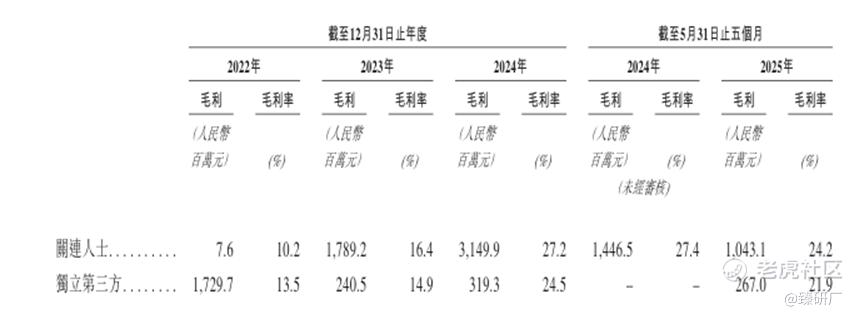

此外,创新国际还有比较严重的大客户依赖症。2025年上半年前五大客户贡献的收入占比为79.7%,最大客户即公司关联方创新新材收入占比高达59.8%。并且2023年开始,向创新新材销售产品的销量不仅远高于其他独立第三方,毛利率也显著更高。招股书称主要由于销售时间不同及市场价格波动所致,创新新材全年持续购买而独立第三方一般只在某些时间采购。此外,除了创新新材,公司每年其余4位大客户至少有2位发生变化,留存率不高。这也意味着在后续的行业周期波动中,客户的购买需求也会有较大波动。如果创新国际未能以可接受的价格及令人满意的条款及时找到稳定的独立第三方客户,或根本无法找到替代客户,将对公司的业务、财务状况及经营业绩造成重大不利影响。

[强] 可比公司

本文选取中国铝业、中国宏桥和南山铝业作为创新国际的可比公司。

中国铝业:背靠中铝集团,是业务覆盖铝土矿-氧化铝-电解铝-深加工全产业链的央企龙头。业务布局遍布全球,在几内亚拥有优质铝土矿资源。2024年电解铝产能513.4万吨,市场份额11.9%。

中国宏桥:是一家港股上市的私营垂直整合铝生产商,业务覆盖铝土矿、氧化铝、电解铝及深加工全产业链。电解铝产能国内第一,2024年产能约589.2万吨,市场份额13.7%,氧化铝产能配套完善,依托山东自备电厂实现较低电力成本。

南山铝业:是A股上市的铝加工龙头,覆盖热电-氧化铝-电解铝-铝加工产业链,以高端铝材这类高附加值产品为重点发展方向,切入航空(波音、中国商飞)、新能源汽车主机厂(宝马、大众、通用)、高端包装(可口可乐、青岛啤酒)等领域。

营收方面,创新国际目前规模远不及可比公司,有较大量级差距,从2024年CRU记录的电解铝产量可以看出,公司仅为中国第十二大电解铝生产商,市场份额1.8%,显著低于主营业务类似的中国铝业、中国宏桥两大龙头。在行业集中度较高,CR5为46%的中国电解铝市场话语权有限。但是公司的营收整体处于稳健增长态势,在可比公司中增速仅次于中国宏桥。从具体业务来看,中国铝业和中国宏桥聚焦全产业链布局,创新国际聚焦于上游环节的电解铝及氧化铝生产,不包含产品深加工,南山铝业聚焦铝材深加工,主要服务下游终端应用市场。中国铝业背靠央企,在几内亚有铝土矿,可以部分满足原材料自给需求,拥有资源优势;中国宏桥拥有山东自备电厂,虽然是传统煤电但成本优势也十分显著;南山铝业则拥有稳定的合作伙伴,成为世界尖端的航空材料供应商俱乐部成员和国内乘用车四门两盖铝板生产商,国际化程度领先,公司规模和产量也稳居铝产业企业前列。

盈利能力方面,目前创新国际的毛利率和净利率处于行业领先水平,并且三年内增长速度很快。主要由于其依托内蒙古区位优势,拥有丰富、低成本的绿色能源,能通过提升绿电占比降低成本换取更多产能。并且公司形成了产业链一体化的生态系统,80%+的自给率也能减小原材料、电力价格波动对盈利能力的影响。目前由于工信部设置的产能天花板4,500万吨/年,中国的电解铝年需求缺口超100万吨仍然较大,叠加产业政策规定2025年电解铝25%绿电使用占比的底线,未来绿电转型是行业趋势。而公司前瞻性地布局风力及太阳能发电站,目前绿电项目发电成本及年预期利用小时数显著优于全国平均水平,目标2026年底绿电占比超50% ,领跑行业。但由于公司资产负债率高达84.8%,日常运营依赖银行及其他借款,经营性现金流也会因产品平均市价波动而有较大变化。目前公司账上现金储备不算充足,资金链承压流动性不佳,短期内偿债压力较大。

估值方面,参考行业平均来看PS(TTM)约为1.3x,PE(TTM)约为11.8x,参考2025年前五个月72.1亿元营收和8.6亿元净利润,分别计算得出估值约为人民币225.1亿元和和242.3亿元,两种方法算出的结果相近,说明目前看来估值水平比较合理,营收规模、盈利能力也符合行业平均水平。如果后续公司招股时发行市值低于200亿元,则可以考虑认购;相反如果高出300亿元市值,则需要谨慎,密切关注原材料价格与公司业绩的波动情况。此次公司赴港上市募资,一方面是在沙特建设电解铝冶炼厂,扩张产能。计划2026年底前开工,施工期2年,电解铝设计产能50万吨/年。虽然出海建厂增加了公司国际知名度,并能不受国内产能限制额外增加产能,但是可能会面临地缘政治风险。另一方面公司将继续大力建设风电、光伏项目,目标2026年底50%的绿电占比。虽然符合政策引导的绿电转型风向,但是回报周期会比较长,短期内会持续产出大量投资活动现金流出,叠加公司高资产负债率,可能会使现金流进一步承压。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- a9032·2025-11-14绿电优势明显,但负债率太高,观望下先点赞举报