创新实业(02788)打新指南:电解铝龙头来袭,这波机会值不值得把握?

11月14日,创新实业(02788.HK)正式开启招股,这个聚焦电解铝产业链的龙头企业,带着中金、华泰国际联席保荐的背书,成了港股打新市场的新焦点。从11月14日到19日的认购窗口期,再到24日的挂牌日,短短十天时间,要不要出手、该怎么布局,成了不少散户投资者琢磨的问题。毕竟今年港股打新“僧多粥少”是常态,金叶国际超万倍认购的热度还没退,错过优质标的可惜,踩错节奏更麻烦——咱们得从公司本身到市场环境,把这笔账算明白。

一、先看基本面:铝价风口上的“赚钱机器”

打新先看公司质地,这是老规矩。创新实业最让人安心的,是它踩在了电解铝行业的“供需红利期”上。现在的铝行业有多火?新能源汽车单车用铝量比燃油车翻了近一倍,光伏支架、储能设备的需求跟着装机量猛涨,连电线电缆都在搞“以铝代铜”,这些新需求都在往铝产业链挤。但供给端却卡得很死,国内电解铝年产能上限定死在4500万吨,现在利用率已经冲到96%的历史高位,全球范围内环保政策又压着新产能落地,这种“需求涨、供给稳”的格局,直接给铝价和行业利润托了底。

创新实业的业绩已经把这种红利变现了。2022年到2024年,它的净利润从9.13亿飙到26.3亿,年复合增长率超过60%,这可不是靠偶然因素堆出来的。核心秘诀是它的“一体化布局”——自己搞氧化铝精炼,2024年自给率达84%,不用看上游脸色;能源上更狠,内蒙古基地有自备电厂,电力自给率88%,比行业平均的57%高出一大截,现在还在搞风电、光伏项目,未来绿电占比一提升,成本还能再降。这种“能源-氧化铝-电解铝”的闭环,就像给利润上了双保险,行业周期波动再大,它的抗风险能力都比同行强。

成本控制能力更能体现硬实力。电解铝是高能耗行业,电耗和人力成本直接决定利润。创新实业2024年每吨电解铝电耗13366千瓦时,比行业平均低300多度;人均年产量590-670吨,是同行的2倍多。这直接让它的吨铝现金成本压到15112元,远低于国内平均的17700元,在全球都能排进前30%。2024年销售成本占比降到71.8%,今年前五个月财务费用又降了28.4%,这些数据都在说一件事:这家公司会赚钱,还会省成本。

二、再看打新细节:估值、基石与市场环境

光有好公司还不够,打新得看“性价比”。这次创新实业招股价区间10.18-10.99港元,对应估值203.6-219.8亿港元,全球发行5亿股,最高募资54.95亿港元。这个体量不算小,属于中等规模新股,结合它的行业地位——中国第十二大电解铝生产商,华北第四大生产基地,这个估值算不上夸张。它有绿鞋机制托底,绿鞋金额约8.24亿港元,这在港股打新里是“安全垫”,至少上市初期股价大幅破发的风险被降低了。

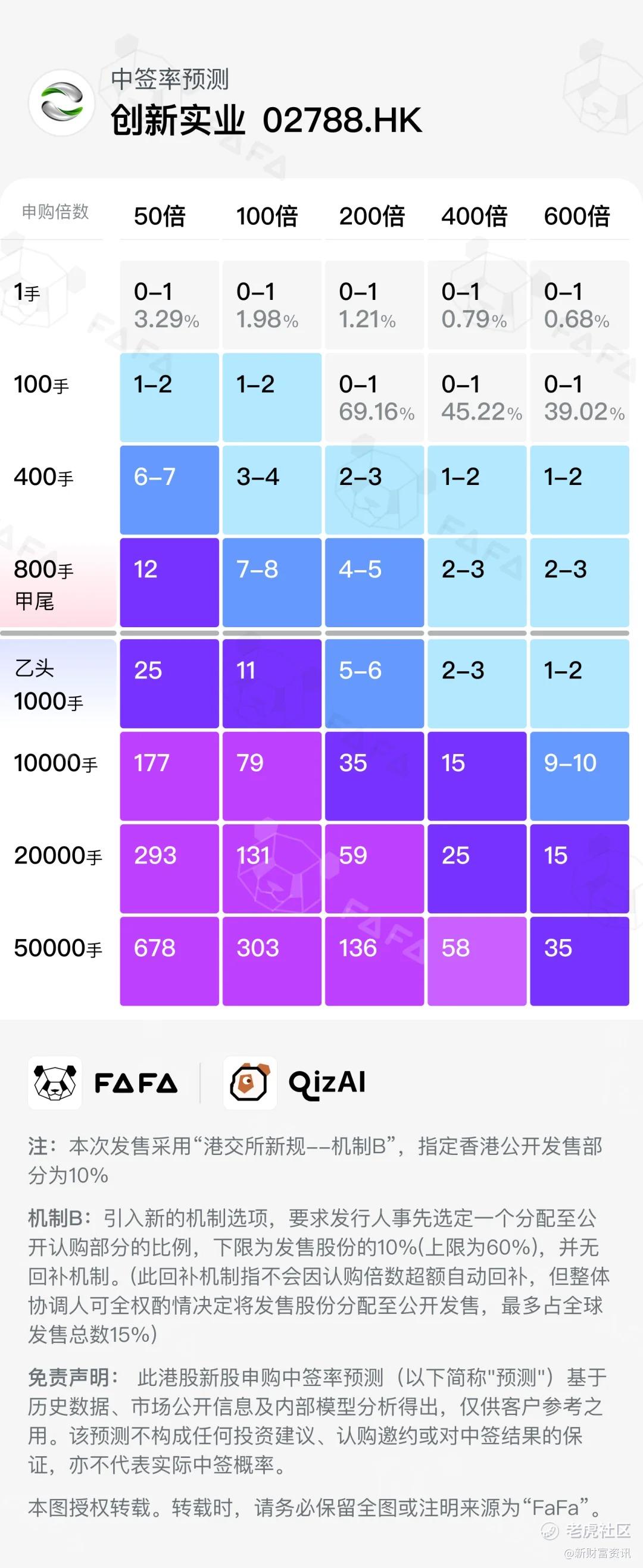

还有个关键信号是基石投资。据招股信息,这次基石投资者认购占比接近发售股份的50%,这意味着一半的筹码被长期资金锁定,上市后抛压会小很多。要知道8月港股IPO新规实施后,机构拿的份额越多,股价稳定性越强。新规以来19只新股只破发1只,就是因为机构主导定价后,非理性波动少了,这对散户来说是好事——只要公司质地没问题,中签后赚钱的概率比以前高。

但也要警惕“货多”的问题。新规后散户分配比例普遍降到10%左右,像金叶国际那种超万倍认购的标的,一手中签率只有0.5%。创新实业在港股新股市场偏冷的时候发行,而且货的手数挺多的,中签率应该不会很差,和之前的1%中签率比的话,能高出不少。不过和小市值新股不同,它的股价稳定性更强,即便首日涨幅不如“妖股”,后续随着业绩释放,长期价值更有看头。

还有就是承销商主要是中金和华泰,这两家承销商的一些操作,懂得都懂了。就怕是凑的国配,但从基石上看大概率不像。大市值龙头虽然首日涨幅可能不惊艳,但后续跑赢小市值公司的概率更高,适合不想追高博弈、更看重稳健的投资者。

三、最后算决策账:哪些人适合参与?

综合来看,创新实业的打新价值可以分两类人看。如果你是“稳健型打新者”,追求“大概率赚钱、小概率破发”,那它值得重点布局——行业高景气、公司基本面硬、有绿鞋和基石护航,符合新规后“机构抱团”的优质标的特征。尤其是对比今年破发的新股,大多是行业前景模糊、盈利不稳定的公司,创新实业的确定性要高得多。

如果你是“短期投机者”,想靠首日暴涨离场,可能需要降低预期。它的市值规模决定了很难出现几倍的涨幅,新规后机构主导的市场里,股价不可能当天暴涨什么的,短期波动不会太大。但如果打算中签后持有一段时间,沙特50万吨电解铝项目是个潜在亮点——中东能源成本低,需求年增速4.6%,这个“出海第二曲线”有望给公司带来新的增长动能。

认购策略上,建议优先选择“现金认购+融资打新结合”。现金认购降低成本,融资打新提升中签概率,尤其是对于资金量不大的散户,没必要满仓梭哈,但也别错过这个行业龙头的入场机会。记住,港股打新的核心逻辑从来没变:好公司+好行业+好时机,三者凑齐的时候,往往就是确定性最高的时候。

11月19日认购截止前,不妨再梳理一下:电解铝的供需缺口还在扩大,创新实业的成本优势还在强化,这个票大涨的概率不大,但是大跌的风险也没有那么多,可以适合小资金参与下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- catielover·2025-11-14电解铝龙头,成本优势明显,可以小注参与!点赞举报