盈亏平衡后,期待诺诚健华翱翔九天

诺诚健华三季报再次高分交卷!前三季度营收11.2亿元同比大幅增长60%,而净亏损也随之大幅缩窄75%,公司预期今年全年,实现盈亏平衡!

2025年以来,诺诚健华表现可谓突出。奥布替尼的营收放量极其惊艳,前三季度收入超过10亿元,超过去年全年,公司同时将奥布替尼全年销售指引上调到至少增长40%。同时其下一代BCL2抑制剂mesutoclax(ICP-248)既做出了惊艳的疗效,推进临床速度也非常之快。

更为重要的是,诺诚健华在10月初成功达成大额BD交易:以奥布替尼为核心标的与海外生物药企Zenas BioPharma达成重磅授权许可合作,交易总金额超20亿美元。

诺诚健华这只凤凰,将会翱翔九天!

01

提前两年实现盈亏平衡

第一喜,财务营收。财务数据方面,诺诚健华发布的数据非常喜人。分析师原本预测诺诚健华在2027年实现盈亏平衡,但随着BD落地以及三季报展现出的商业化实力,我们就大概可以推测,诺诚健华今年达到盈亏平衡应是板上钉钉。

今日上午的业绩会电话会上,诺诚健华宣布上调指引,预计全年营收将突破20亿元,奥布替尼全年收入增长上调到至少40%。更为重要的是,诺诚健华给出了今年将会实现盈亏平衡的预测!不出意外的话,诺诚健华将会提前两年完成盈亏平衡的目标!与此同时,公司管理层预测2026年实现盈利,从2027年起收入大幅增加,持续盈利。

除此之外,财务方面,诺诚健华目前处于“手里有粮,心中不慌”的状态。截至2025年9月30日,诺诚健华持有现金及相关账户结余约77.6亿元。有充足的现金保障,公司可以继续加速推进各管线项目的开发,为中国乃至全球患者提供更多更好的治疗选择。

第二喜,临床进展。诺诚健华在临床方面高效推进。奥布替尼将成为国内首个自主研发治疗ITP的BTK抑制剂。不要小看ITP这一市场,恒瑞的近两年卖得最好的产品不是PD-1单抗等抗肿瘤药物,也不是麻醉药物,而是升血小板产品海曲泊帕乙醇胺。ITP适应症的获批,将会给奥布替尼商业化带来强大的加持。

除了奥布替尼之外,诺诚健华最有看点的管线当属BCL2抑制剂Mesutoclax,其治疗MCL的研究已经入选今年ASH年会的口头报告,数据极其令人期待。而笔者也在此前的文章中写到,它与奥布替尼联用一线治疗CLL/SLL值得期待,预计今年完成患者入组,将进一步构建诺诚健华的血液瘤市场优势。

自免方面TYK2小分子的潜力也是老生常谈的事情。毕竟BMS给了它的TYK2抑制剂Sotyktu 40亿美元的销售峰值目标。诺诚健华两款TYK2分子已经深度布局皮肤科六大适应症,角逐千亿美元市场。

而在明年,诺诚健华将会有5-7个分子进入临床,包括双抗、ADC、分子胶等。

02

重磅BD改善财务绩效

诺诚健华将奥布替尼为主的管线BD给Zenas,其实在当时是非常非常超预期的,很多人低估了这笔交易的价值。单单是多发性硬化等自免适应症,其首付款和近期付款就高达1亿美元和700万股Zenas股票,随着Zenas股票不断走高,首付款和近期付款已超3亿美金,BD总金额更是超过了20亿美元。

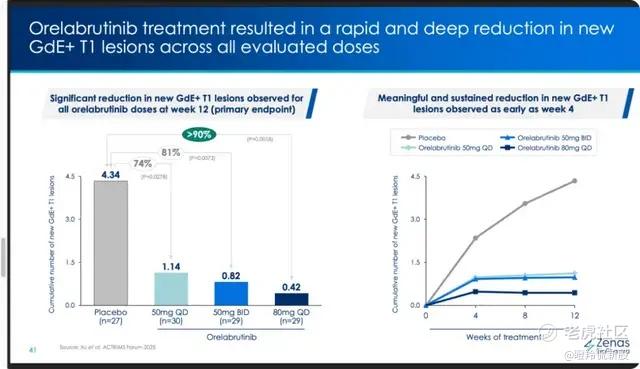

关于BTK抑制剂在多发性硬化适应症中的机会,瞪羚社的文章中已经详细写到,目前BTK抑制剂领域里已经有先驱在多发性硬化的领域中闯荡!并且就在11月10日,罗氏宣布其BTK抑制剂fenebrutinib在多发性硬化的三期临床适应症上取得了成功,从而验证了BTK抑制剂在多发性硬化适应症上做出疗效的可行性。路已蹚平,就等人走。这进一步体现了诺诚健华奥布替尼在MS领域的巨大潜力。

(图片来源:Zenas官网)

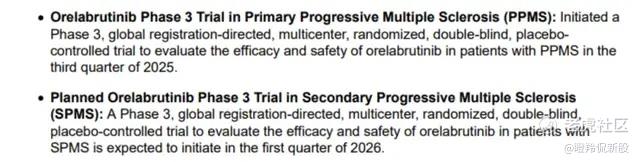

Zenas刚刚发布的三季报也再次体现了对奥布替尼的信心,他们正全力推进两大III期注册试验。

(图片来源:Zenas官网)

此外,我们值得注意的是,Zenas在引进奥布替尼之前,拥有一条管线叫Obexelimab,是一款靶向CD19和FcγRIIb的双抗,该药物也开了多发性硬化适应症,目前公布的治疗RMS的II期研究达到了主要终点,可见Zenas在开发MS方面拥有丰富的经验。

为什么要BD?首先是成本问题。毕竟国际大三期临床要开两个,原发性和继发性多发性硬化,每组临床都要入组500人以上,耗资不菲。诺诚健华省下了这笔国际临床资金可以发展优先推进其它临床,拿到更加高确定性的盈利。

而对于本次交易确定性而言,诺诚健华获得的不仅仅是1亿美元的首付款,还有700万股的Zenas普通股。而Zenas的股价从2025年5月的不到10美元上涨到了如今超过35美元。目前首付款加上股票,总体价值已经超过了3亿美元!这次BD交易将大幅改善诺诚健华财务业绩,相信这也是公司管理层表示从2025年开始进入盈利通道的重要信心来源。

除此之外是远期收益。众所周知,BD的买方选择很重要,需要选择真正专业并且把管线优先开发的国外药企。而Zenas是MS赛道的TOP级玩家,将奥布替尼的开发放在极高优先级,有利于长期价值的释放。除了20亿美元的首付及里程碑付款之外,还将获得最高可达17-19个百分点的销售分成,或许将会给诺诚健华带来海外不菲的净利润。毕竟专门治疗多发性硬化的单抗——Ocrelizumab在2024年的销售额达到了76亿美元。

此外,远期收益上,目前股票的价值对于Zenas来说还有非常长的成长空间,而诺诚健华也会伴着它一路成长,获得丰厚的长期收益。

这次BD,毫无疑问将给诺诚健华带来巨大潜力的出海机会。 $诺诚健华(09969)$ $诺诚健华(688428)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。