电力板块补涨,蹭热点OR真重估?

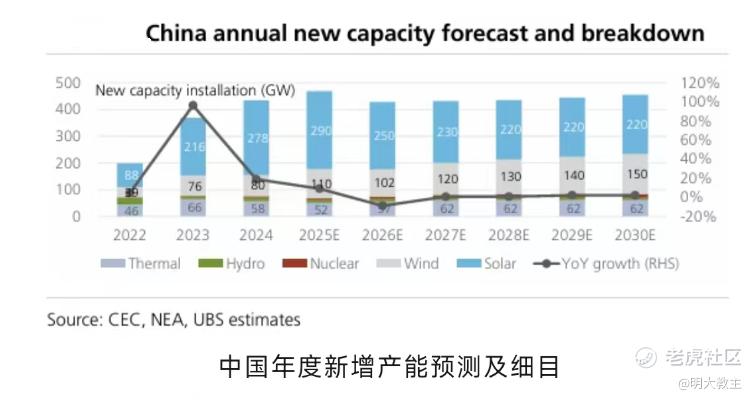

$微软(MSFT)$ CEO纳德拉与Open AI CEO奥特曼日前接受采访时表示“当前人工智能行业面临的问题并非算力,而是缺乏足够的电力来支撑”。瑞银10月下旬最新发布的《ChinaEnergyTransition》研报显示,未来10年中国最值得押注的赛道或许不是AI,而是电力。《ChinaEnergyTransition》预测2028-2030年中国电力需求年增速将飙升至8%,国内电力行业将进入持续5-10年的“超级周期”。

瑞银还将“十五五”期间年均新增装机容量预测从360GW上调至438GW,并且瑞银还将2025-2030年中国电网资本支出复合年增长率由6%上调至9%。

瑞银认为电力设备与独立发电商板块正形成历史性估值洼地,板块远期市盈率仅16倍,显著低于22倍的历史均值和全球同业50倍的水平。因投行强烈看好,A股近期电力板块显著领涨。

当年我早早地抛出了思源电气,至今我还时不时地拍大腿。现借着平台活动的机会,看看 $郴电国际(600969)$ 是真重估还是蹭热点?

郴电国际营收由2020年三季度的23.3亿增至2024年三季度的33.1亿,年化复合增速9.2%。今年收入增速虽小幅下滑,但其实郴电国际电力主业仍保持了稳健增长,主要是自来水、气体等偏公用事业收入出现波动所致。

郴电国际在抵御电价波动影响的基础上,通过储能业务运营、开展售电业务、参与需求侧响应等方式拓展渠道。此外,郴电国际聚焦新能源项目开发力度,稳步提高新能源电量在公司整体发电量中的占比。郴电国际全面推进分布式光伏项目及充电基础设施网络的建设与并购工作,扩大新能源业务覆盖范围,着力构建多能协同、安全高效的新型能源系统。今年6月,郴电国际又与赞比亚合作方达成光伏项目战略······

虽然郴电国际短期面临业务调整压力,但看起来公司通过修“内功”的方式向管理要利润,力争实现高质量发展。

今年前三季度,郴电国际扣非净利润5980万元,扣非净利润同比增长303%,是2020年以来表现最好的,也是自2023年以来连续第二年改善。

与去年前三季度相比,郴电国际今年管理费用同比减少2500万元,财务费用同比减少约6000万。郴电国际中报显示,公司中长期借款减少3.7亿,短期借款减少8400万!

郴电国际还计划推进电力通道的提质改造工作,以促进新能源电量的跨区域消纳,进而整体降低公司购电成本。

今年初高层发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》中指出,要推动新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成。新能源上网电价市场化政策将倒逼电力运营企业采用AI等新质生产力提升运维能力,降低运营成本。

2016-2024年,我国电力市场化交易电量占比由将近10%提升至60%+,随着电力市场化交易比例逐年提升,郴电国际除前期成本管控、优化设备采购方案、规范非技术成本支出等方式降低运营成本外。公司还丰富电力产品组合,积极布局储能、虚拟电网等新兴业务,提升抗风险能力。

此外,郴电国际强化运营能力建设,并依托智能运维系统提升电站运营效率,提升电力交易专业化水平。

新能源光伏和风力发电环节,容易受到太阳辐照、风速、云量、温度、设备性能等多重因素影响,存在发电效率不稳定的问题,进而产生用电供需不平衡、电价波动剧烈、储能调度收益低等衍生风险。而通过需求预测能更精准的预判发电量等数据,对光伏电站的投资选址、行业收益评估、储能调度运营效率、资产风险管控等环节起到了关键的作用。

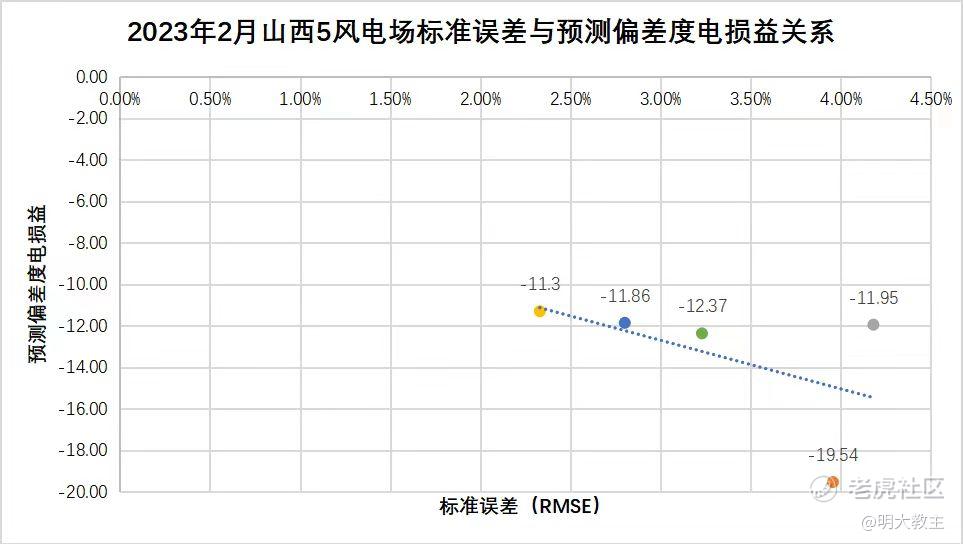

(山西5风电场标准误差与预测偏差度电损益关系)

2023年2月,山西5家风电企业度电预测偏差越大的企业,其造成的亏损大概率就越大。

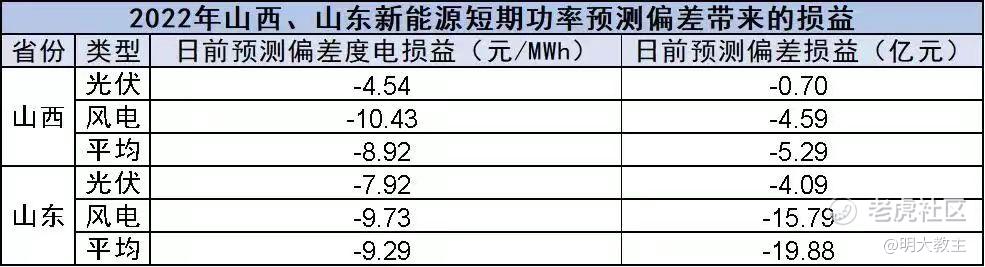

2022年山西、山东光伏/风电短期功率预测偏差分别为两省带来了5.29亿和19.88亿的偏差损失。国家电网已将缩减各类预测偏差当做重要课题。尤其是在电力市场化的当下,准确地预测电力运营数据有助于可再生能源并网、提升企业经济效益,郴电国际自然也更看重。

从技术面看,郴电国际日线、周线进攻形态走的很漂亮,是趋势投资者适合做多的标的。但从基本面看“愿景”居多,且实现愿景的时间存在不确定性,基本面改善的持续性还需观察,长线基本面投资者可等待确定性增强再介入!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。