百度3Q25,估值膨胀三件套,AI云,昆仑芯,萝卜快跑

快速点评一下百度3Q25财报,业务结构AI转型加速,披露更多AI业务细节。

进入十月后全球市场噤若寒蝉,整体比较risk-off,或许是因为AI估值高,或许是流动性预期降低,或许是想锁定2025胜局,市场情绪不高涨。而中概股也是黑云压城,兄弟们正在经历从 “天才投资圣体” 向 “您好您的外卖到了” 的自我认知切换,我也是感同身受。

每遇这种时候,只能鼓励大家再忍忍。这三年一路走来,坚持不懈、持之以恒、长期分散去投资中概的,人均硕果累累。一想到 付出必有奖赏,耳光必有回响,那最近挨的巴掌也没那么疼了。

主线上我还是建议大家抓住AI,它比移动互联网红利,量级更大。此时此刻AI或许硬件有泡沫,或许大语言模型有泡沫,但AI本身我认为是未来确定性最大的机会。

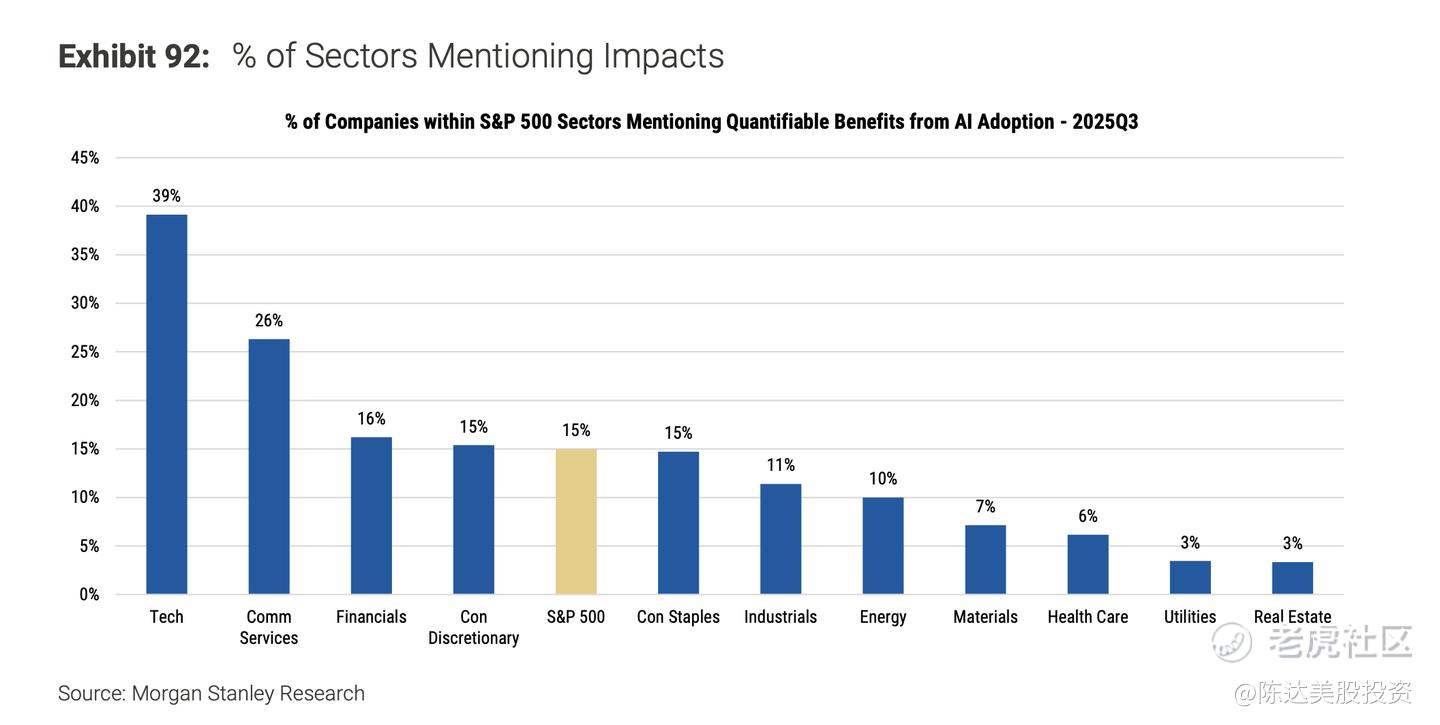

大摩最近有个研报,叫Momentum Around AI Adoption Is Building,核心观点是AI商业化应用拐点到来,AI能为企业创造可以量化的真金白银价值。通过几个可量化维度——1)财务影响:收入增长、成本节约、资本影响;2)生产力:运营与流程效率、整体绩效水平;3)销售与客户增长:营销有效性、客户参与度等等——在自己公司的财报里提到AI带来以上可量化维度改善的公司,比例持续增长。

2024年Q3 有15%的公司在财报里直接提到AI的正面影响,到2025年Q3这个数字上升到24%。标普指数的公司里,比例也从11%上升到15%。科技、通信、金融行业,首当其冲。

(来源:Morgan Stanley )

2026年的科技投资主题词我已想好:

第一个叫应用AI(AI Adoptions),

第二个叫AI应用(AI Applications)。

————

回到百度财报。百度Q3总收入312亿元(yoy -7%,vs. 分析师普遍预期在308-309亿,小beat),百度核心收入247亿(yoy -7%),经调整后的non-GAAP净利润38亿(Q3有一个一次性的长期资产减值162亿,下面会讲),每股收益1.56美元 vs. 分析师普遍预期 0.91美元。受宏观广告大盘和本身AI改造搜索,市场本身对百度Q3这个财报,预期就不高。

有三个方面,想重点说一下。

第一个是收入结构的变化,首次披露AI业务收入同比有50%增长。“AI业务收入”包括:1. AI云收入(AI Cloud Infra),yoy +33%,驱动AI云收入的主要动力之一,是AI云里面有一块“AI高性能计算基础设施”的订阅收入,同比增长了128%;2. AI应用收入(AI Applications)26亿元,yoy+6%,这一块包括百度文库、百度网盘、数字员工等产品;3. AI原生营销服务收入(AI-native Marketing Services ),包括智能体和数字人等(比如你看到的很多老罗直播其实是数字人在直播,而真的老罗在沉睡),这块增长比较显著,yoy+262%,到28亿。

预期未来百度财报,也都会像这次一样沿用AI口径。AI业务增速起来,百度估值膨胀。如果不走流程直接畅想的话,你甚至可以想象成,一座估值只能给10倍的冷峻冰山,慢慢化成了估值可以给30倍的农夫山泉。

第二个,是我之前发帖提到,有个资产减值一次性计提了162亿,单季看严重拖累利润,经调整的利润是把这块加回去的。资产减值的原因也很简单,AI基础设施更新换代,对老旧算力设施做减值。AI对算力需求乃饕餮之徒,设备迭代做资产减值,是个行业普遍现象。一次性减值完,那至少未来几个季度经营利润包袱没了,反而更乐观。有一个相似的case,去年英特尔也因为要迭代芯片,做了一笔159亿美元的资产减值,市场反应积极,股价也涨。

第三个是自动驾驶与芯片——我在前期模型里出于“保守”估值,这两块就没给估值,都是鸭蛋。而事实上这两块很可能未来是百度估值的一大块。昆仑芯最新进展,是之前在百度世界发布M100和M300芯片,分别预期于2026和2027年上市。而无人驾驶——“萝卜快跑”运营数据,也显著提高,已覆盖全球22座城市(北上港深、迪拜、阿布扎比,甚至瑞士一些城市),目前自动驾驶总里程超2.4亿公里(全无人驾驶里程突破1.4亿公里),每周全无人订单超25万单,日均3.6 万单,全球累计出行服务次数超 1700万次。在这个规模下,萝卜快跑的收入出现指数级增长,只是一个时间问题。

百度自动驾驶在我之前模型里估值是零;但如果你一定要估,我可以给你个参考,在8倍 PS估值 2027-2028的收入并折现的情况下,萝卜快跑值100-150亿美元。之前我提到过我认为萝卜和小马是第一梯队的玩家,文远第二梯队,萝卜领先小马一个身位,小马二级市场50亿,文远24亿,也可以佐证萝卜值100-150亿美元的合理性。

SOTP估值以及模型演算方面,没必要每个季度都从头到尾捋一遍,但我会根据新信息update估值模型。即使上个季度财报我给萝卜驾驶和芯片零估值,当时给出的目标价也是130+美元,彼时百度股价90+,我顺利收获了阿省冷酷的嘲讽。但仅仅在一个月之后,百度股价就迅速突破了140美元。我蒙得很准,我对阿省笑得很狠。同时也说明百度的股价的弹性可以有多大。

如果总体用P/E简单看估值,广告业务短期受 AI 搜索改造影响,受到压力,不去考虑AI推动云收入、走动驾驶、昆仑芯指数增长的情况下,仅做线性外推,调整后净利润能大概给到2025年165亿,2026 年200亿,2027年235亿(都是人民币),对应目前市值分别是17倍/14倍/12倍。

百度是一个AI play+ value play,AI部分是我前面说的那些,value部分是账上的现金+股权(爱奇艺、携程、快手的股票云云)。市值就不应该那么低。从Q2到Q3 我认为AI业务+芯片+自动驾驶的确定性上升了;而百度的股价,其估值估值倍数膨胀,将主要靠云、芯、萝卜来驱动——而百度似乎也总是不缺乏能驱动估值倍数的业务。

—————

利益披露:作者持有 $百度(BIDU)$ $百度集团-SW(09888)$ 多头仓位

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MurrayBulwer·2025-11-18萝卜快跑和昆仑芯才是真估值引擎,自动驾驶这增速要爆!点赞举报