【虎友投资说】本周重磅!英伟达财报来袭,持股硬刚还是财报前先减仓??🔥📈

本周市场的焦点——英伟达(NVDA)财报!

“AI 定海神针”即将交卷,全市场都在等这一次成绩会不会继续震撼四方🤖💥

过去两季英伟达都是超级炸裂的业绩,带动一整个AI板块狂飙。但本周在财报前夕,股价出现震荡,不少机构也开始“先锁利润”,更有空头悄悄增仓,让这次财报的悬念感直接拉满⚠️🐻问题来了——这一次 NVDA 会继续爆表,还是会不及预期引发大幅回调?AI 主线还能继续走?还是要提前落袋为安?

以下是各位虎友的观点,你是否认同[财迷][你懂的]

NVDA财报前夕暗流涌动,芯片股期权成交激增

重要新闻:

Rothschild & Co Redburn将英伟达目标价从211美元上调至245美元,维持"买入"评级;摩根士丹利上调目标价至220美元,指出Blackwell芯片已进入全面量产,需求激增将推动业绩。

机构增持:道奇·考克斯对冲基金增持3400股,持仓价值超10亿美元,反映机构信心。

财报前瞻:11月19日盘后将公布季度业绩,市场预期为"过去几个季度最强",Blackwell芯片订单数据成焦点,可能打破"增长见顶"质疑。

期权分析:

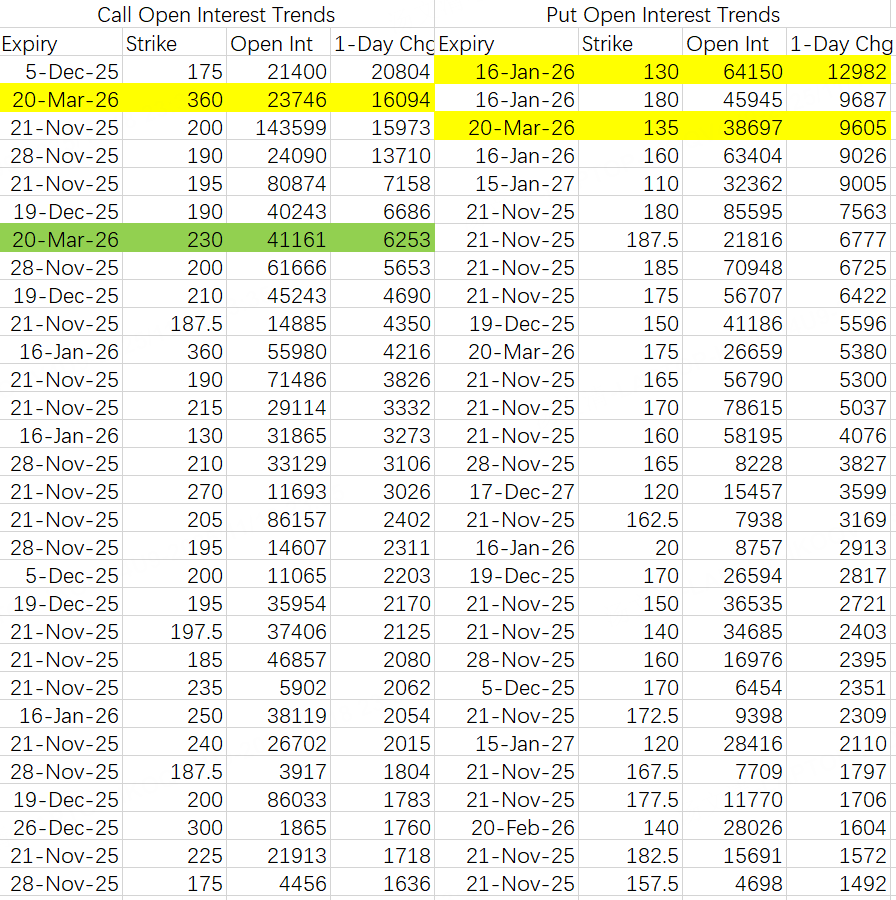

短期波动特征:当前隐含波动率54.48%(IV百分位71.2%),显示市场预期财报前后剧烈波动。本周(11月21日到期)及下周(11月28日到期)期权链显示:

本周预期区间:180-200美元。190美元行权价的看涨期权(11/21到期)未平仓量达67,660手,200美元看涨持仓56,013手,显示市场押注突破前高。支撑位180美元(密集成交区),阻力位200美元(最大未平仓行权价)。

下周预期区间:若财报超预期,波动可能扩大至175-220美元。看跌期权在185美元(未平仓22,952手)和190美元(未平仓42,188手)持仓集中,提供下方保护。

关键信号:Call/Put Ratio达1.7,看涨情绪主导;但大单交易显示机构同时买入12月195美元看跌(3500手)和卖出1月180美元看跌(3500手),暗示对冲短期回调风险。

期权策略参考:

卖出看跌期权: $NVDA 20251121 185.0 PUT$

理由:185美元为强力支撑,未平仓量高(22,952手),权利金4.1美元,胜率80%。止损:跌破180美元止损。

买入看涨期权:$NVDA 20251121 200.0 CALL$

理由:突破200美元将触发空头回补,权利金3.5美元,潜在涨幅>50%。止损:收盘跌破195美元。

英伟达财报前夕,多头动能待确认

上周的收盘价是190.17,短期50日均线和中期均线交织,显示多头动能被阶段性获利回吐然后被消化,但是并未确认趋势性反转。近期支撑在大约180,近期阻力在大约200。

本周三将会发布$英伟达(NVDA)$ 的第三季度财报,市场普遍预期延续强劲的数据中心需求和Blackwell芯片放量,上周收盘价为190.17,近期的支撑位在约180,次级支撑约167,阻力约200,若应为财报或是突破放量阻力会达到52周的高点212。成交量稳定没有出现大幅变动,买方没有强攻卖方没有砸盘,说明双方都在等待周三的财报。在财报发布之前,我认为目前都会处于一个短期区间震荡的走势。

我认为英伟达的Q3财报会继续由数据中心拉动,营收预计会突破540亿美元的量级,因此是否超预期或是低于预期的对比将会导致主导盘的波动。超出预期=整个AI板块毫不夸张的说都会被拉动,纳指嗖嗖的往上涨。

若要是没达到预期=全体直线下坠,空中飞人。

管理层在电话会上的措辞将会直接影响估值重估节奏,市场也在关注大型的云厂商和AI客户的采购节奏是否会延续之前披露的订单节拍。因为英伟达不仅仅是一个个股,更是AI行业的龙头。

Nvidia财报后股价可能暴跌

Nvidia(NVDA)将在11月19日美股收盘后公布财报,市场预计其营收将同比增长56.4%,达到549亿美元,EPS同比增长54.1%,至1.25美元。然而,遗憾的是,这些亮眼的数字对财报后股价的表现可能毫无帮助。

首先,所有人都知道Nvidia极有可能再次交出超出预期的成绩单并上调指引。正如上季度所见,Nvidia通常会实现20亿至30亿美元的营收超预期,并提供同等幅度的乐观业绩指引。

因此,如果Nvidia公布本季度营收为570亿美元,并对下季度给出640亿美元的营收指引(高于分析师预期的615亿美元),市场并不会感到意外。反之,若低于这个水平,投资者恐将失望。

更大的问题在于,当前期权市场的看涨情绪已经极度高涨,反而形成了看跌信号。市场预期财报公布后NVDA股价将波动7%,而11月21日到期的期权隐含波动率(IV)目前已接近70%,预计在财报发布前将升至接近100%,意味着期权价格极其昂贵,交易这些期权就像是在赌场里赌博。更值得注意的是,看涨期权的隐含波动率甚至高于看跌期权。

目前一张190美元行权价的看涨期权价格约为7.50美元,这意味着买方只有当股价涨至197.50美元以上时才能盈利。但问题在于,财报发布后隐含波动率将大幅下降,可能腰斩,从而导致期权价值骤降。例如该看涨合约可能跌至仅约4.20美元。

更严重的是,当前期权市场处于“正Gamma”状态,也就是说做市商在股价上涨时会卖出股票,对冲他们的期权头寸;而在股价下跌时则买入股票。

同时,最大的正Gamma集中在200美元行权价附近,因此NVDA股价将很难有效突破200美元。尽管7%的隐含波动区间预示股价将在177.50美元至204.50美元间波动,但200美元附近的Gamma墙将成为上涨障碍,股价想要突破205美元将面临巨大阻力。

一旦股价跌破180美元,Gamma转为负值,意味着做市商将开始在下跌中持续抛售股票,形成进一步的下行压力。

另一个隐忧是Delta头寸高度正向,也就是说市场做市商对看涨期权配置了大量对冲头寸。一旦IV大幅下降、期权价值缩水,这些对冲就会变得过度,迫使做市商必须“反向平仓”以减小敞口,这种被动的去杠杆行为将造成系统性卖压。

此外,看涨期权持有者也将在IV下滑过程中遭受期权价值损失。而如果NVDA迟迟未能突破200美元整数关口,这些持有者将面临“时间价值损耗”的困扰,从而更倾向于抛售手中合约,加剧盘面压力。

当然,如果财报前市场对期权的乐观情绪降温、期权头寸变得中性或偏空,届时股价或许有上涨的可能性。

所有这些也可以从技术图表上看出,目前的Gamma水平构成了关键的支撑与阻力区间。而动量指标RSI已转负,显示上涨动能减弱。此外,若股价跌破180美元支撑位,可能进一步下探至165–170美元区间。

遗憾的是,在财报日,真正的财务业绩并不是驱动股价的主要因素。更关键的是期权市场的仓位结构与波动率水平——头寸越看涨、隐含波动率越高,股价就越难上涨。除非Nvidia能够打破常规,交出比通常的20–30亿美元更大幅度的营收超预期,或者指引营收超过640亿美元,否则其财报很可能“不够好”,至少在财报后股价反应层面如此。而所有押注股价上涨的看涨期权将因此大幅缩水。

最近的流动性实在是太差了,比特币已经亏麻了;那么问题来了,这些高位从黄金和比特币套利的资金会到哪去呢;最终还是会前往代表先进生产力的地方;因此,英伟达的长期逻辑没变. 只不过从今年四月份以来的长期上涨所带来的获利盘要出清,恐慌情绪也需要释放,所以才会有这波下跌;但是不管市场如何变化,做好风险控制和仓位管理就可立于不败之地;如果英伟达继续下跌或者震荡我就不断sell call回血。

NVDA Q3财报前瞻:老黄的“大杀器”全速出货

最近 $英伟达(NVDA)$ 的股价走得有点“委屈”,虽然它自己依然不错,但跟一众AI同行比,情绪上明显滞后了 些。为什么?市场一定程度上被ASIC定制芯片和老对手AMD的增长潜力,把想象力带跑偏了。在我看来,次级故事拉高估值永远只能是情绪过热阶段的体现,真正的“AI芯片王”才是拉动估值的根本。Blackwell这个“大杀器”正在全速爬坡,王者归来,NVDA会不会在Q3迎来一次“突破性”的季度表现?

主要看的是:Blackwell全速出击下的需求加速炸裂

先来两个关键结论

1. AI芯片的“王冠”无人能撼。尽管竞争对手的各种声势很大,但Blackwell依旧是AI芯片中的“首选” 。更重要的是,下一代平台Vera Rubin的需求信号“非常强劲”(VERY strong)。这说明老黄家新一代产品的生命周期和需求前景,根本不用担心。

2.供应瓶颈不再是老黄的锅。之前市场总担心NVDA供不上货,但根据最新的行业调研显示,需求正在“实质性加速”(material acceleration) 。NVDA已经完全解决了早期的机架(rack)整合问题,现在增长的瓶颈已经不再是NVDA自己了,而是转移到了配套硬件,比如存储、内存、服务器以及电力/空间等基础设施上。

这意味着老黄家“卖货”的能力已经开到最大马力,现在要看下游客户“接货”和“消化”的能力了。只要有需求,增长就不会停歇。

NVDA的增长预期,不能只盯着NVDA自己,一定要看它上下游的生态圈。现在,客户和供应商全线唱多

下游客户CapEx加速,H100继续“印钞”。市场普遍上调了CY26年云厂商的资本开支(CapEx)预期,四大超大规模云厂商的CapEx总增幅超过*$1420亿,云巨头疯狂“囤货”。这意味着,给NVDA交的“算力保护费”只会多不会少。H100 ROI也坚挺,像GCP、AWS上的H100(Hopper)实例,其现货租用定价依旧强劲(约$2/小时)。只要云客户看到如此高的投资回报率(ROI),他们就会继续投资扩容。

上游供应商产能起舞,能见度看到2027。像广达(Quanta)这样的ODM大厂爆单,预计其AI服务器收入在2026年将同比增长100%以上,并计划在明年扩大两倍AI服务器产能,业务能见度已经延伸到2027年。晶圆代工巨头台积电(TSMC)正在将产能从Fab15调整出来,以腾出空间给更多3nm晶圆,这发生在NVDA CEO访问之后,显然是为了支持这位主要AI客户的增长。

客户抢着买,供应商抢着做,这不是需求见顶,这是需求爆炸,而且这种爆炸已经形成了行业共识,渗透到了整个供应链

Q3财务前瞻:环比增长可能创“行业历史纪录”

F3Q26营收预测$547.94亿

F4Q26营收预测$631.19亿。

FY27营收预测$2910亿,

市场现在对NVDA的估值,比对AMD的同等长期EPS潜力估值要低35%。这像话吗?真正的AI霸主,不该有这种“委屈”。

随着Vera Rubin这个“终极大杀器”越来越接近市场,那些竞争对手的“喧嚣”和市场对ASIC的狂热自然就会慢慢降温,注意力会重新回到NVDA这个AI领导者身上。

如果基于CY27年EPS $8.43的26倍市盈率(P/E),NVDA价格应该为220美元。虽然相对于半导体行业整体有溢价,但相较于同为AI大公司的AVGO,这个估值倍数反而是有折扣的。随着业绩预期的不断上调,NVDA的估值还有更大的想象空间。

英伟达,从7月底算起,英伟达已经调整了接近四个月,目前又回到了4个月之前的价位,如果大盘企稳,英伟达后面一定有机会,而且是加杠杆以及期权的机会。

有一个好消息和坏消息,好消息是想抄底的能抄个大的,坏消息是有持仓的收益率这段时间会不太好看。

我觉得170抄底很合理,不过看见130put开仓还是给我整不会了 $NVDA 20260116 130.0 PUT$ 。130虽然未必是目标价,可能是做多波动率,不过也说明了这次回调中会有一次过山车般的加速时刻。

所以目前看来这次回调有概率会跌破170到160附近,有正股持仓的趁反弹做一下sell call 保护。

咱们再看财报,上个季度,英伟达的财报数据中已经不包括中国区的收入,财报发布后,尽管股价经历了短暂的回调,但股价经历短暂回调后,又一路狂奔创新高。这说明了一个关键事实:全球AI浪潮带来的需求增量,短期来看已经强大到足以抵消失去中国区收入的损失。

本季度的情况预计也是如此。只要英伟达的财报没有发出关于全球需求或技术壁垒被突破的危险信号,那么短期内的股价波动,无论是因为地缘政治还是短期利润预期,都只是为更好的长期增长做准备。

投资,其实就是找到那些能带着我们一起成长的好公司。投英伟达,我们买的不是一家简单的硬件公司,而是AI时代最确定的“卖铲人”。看的就是它又宽又深的“护城河”。

对于这种拥有垄断性优势的企业,短期风波都是杂音。我们要做的,就是当好船长,在风浪里认准那艘动力最强、航向最准的巨轮,然后稳稳地坐上去。

财报将至,英伟达该怎么投?

在过去的 12 个季度中,期权市场有 67% 的时间高估了 NVDA 财报后的股价波动。财报公布后预测的平均波动幅度为 ±8.1%,而实际平均波动幅度(绝对值)仅为 7.3%。

目前期权市场英伟达的隐含波动率为±7.6%,近七次英伟达财报发布后的股价变动均小于隐含波动率。

一、策略结构

投资者在标的股票上建立一个 牛市看跌价差(Bull Put Spread),由两份相同到期日的看跌期权构成:

卖出较高执行价 Put:K₂ = 175,权利金收入 4.15 美元

买入较低执行价 Put:K₁ = 170,权利金支出 2.55 美元

这是一种偏向看涨、风险有限、收益有限的信用策略。 当标的价格维持在 175 美元或以上 时,可以实现最大利润。

二、初始净收入

投资者收到的净权利金为:

净权利金收入 = 卖出 175P 收入 − 买入 170P 支出 = 4.15 − 2.55 = 1.60 美元/股

对应总收入(1 份合约 = 100 股)为:

1.60 × 100 = 160 美元/合约

该净收入是策略在建仓时即可确定的最大潜在利润。

三、最大利润

若到期标的价格 ≥ 175 美元,两份 Put 均为价外期权,不会被行权。 投资者保留全部净权利金收入。

最大利润 = 1.60 美元/股 对应总利润 = 160 美元/合约

此情形代表投资者对标的看涨或维持稳定的判断完全正确。

四、最大亏损

若到期标的价格 ≤ 170 美元,两份 Put 均进入价内,组合承受完整执行价差约束下的最大损失。

执行价差

= 175 − 170

= 5 美元

最大亏损 = 执行价差 − 净收入 = 5 − 1.60 = 3.40 美元/股

对应总亏损 = 3.40 × 100 = 340 美元/合约

这一损失是策略最坏情形,发生在标的出现明显下跌时。

五、盈亏平衡点

牛市看跌价差的盈亏平衡点为:

盈亏平衡点 = 较高执行价 − 净收入 = 175 − 1.60 = 173.40 美元

因此:

当标的到期价 ≥ 173.40 美元 时,投资者获利

当标的到期价 < 173.40 美元 时,策略开始出现亏损

盈亏平衡点意味着投资者对标的的看涨预期有一定缓冲,即便下跌到 173.40 美元仍然不亏损。

六、风险与收益特征

最大收益:160 美元/合约

最大亏损:340 美元/合约

盈亏比约为:1 : 2.125

策略适用情境:投资者预期标的价格 维持在 175 美元之上,或至少不会跌破盈亏平衡点

策略定位:偏多、收益有限、风险有限的信用策略(Bullish to Neutral)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 盲人摸大象·2025-11-20[强][强]点赞举报