CXO架炮,弹性拉爆

PDC(多肽偶联)、siRNA(小干扰RNA)、AOC(抗体-寡核苷酸偶联物)、Invivo CAR-T(体内CAR-T)这几大前沿技术炙手可热,但你能想象他们同时都在一个上市公司平台得以展现?

阳光诺和做到了。

这家过去以仿制药CRO闻名的公司,经过潜藏多年的创新投入和多方出击合作&参股收购,正在迎来自己的创新药奇点。公司在几大前沿领域任何一条重磅管线的兑现,都有可能重塑公司的价值,未来它们带来的弹性是巨大的。

从另外一个视角看,经历过多轮集采的冲击,阳光诺和的业务不确定因素正在出清,恢复平稳增长后的卖水业务能够为开拓创新形成源源不断的现金流,让公司转型创新之路更具确定性。

01 主动出清,业务企稳在即

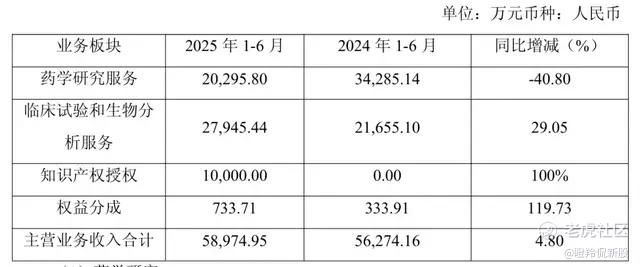

先回顾阳光诺和现有的业务结构,公司是药物临床前及临床综合研发服务CRO,服务品种涵盖仿制药和创新药,所以公司收入过去划分为两大板块,分别是药学研究服务、临床试验和生物分析服务。

从阳光诺和前三季度的业绩上来看,公司确实处于一个阵痛期,这主要是仿制药CRO的订单缩减带来的。

2025年前三季度公司营收8.56 亿元,同比下降 6.65%;扣非归母净利润为1.54 亿元,同比下降 23.89%。业绩下滑结合2025年公司中报来看,有一个更详细的拆分:主要是药学研究服务收入大幅下降带来的,而2025年除了过往的临床前、临床两大板块外,可以看到公司有对外授权的收入和授权出去后的产品商业化放量带来的权益分成。

药物在国内分为4类,1类为完全自主创新,2类为改良型新药,3类可以理解为高价值的仿制药(已知活性成分的新适应症或新剂型药物),4类则是仿制药(已在境内上市药品的仿制药);阳光诺和的药学研究服务目前订单结构多为2-4类药物,而今年除了集采充分导致行业需求持续下滑外,公司也主动迎合行业趋势计提和出清4类低价值的订单,随着过往低价订单加速转化和出清,公司研学研究结构多转为2-3类药物订单后,公司药学研究业务板块有望着陆转为平稳增长模式。

另外,公司在小核酸、多肽、缓释制剂平台开发积累了深厚的经验,不仅可以承接这几大领域的1类高价值新药的开发需求,并且公司更致力于自主开发更多前沿创新药物。

临床和生物分析业务层面,阳光诺和经营稳健,2022-2024年及2025H1分别是实现2.34亿、3.62亿、5.12亿(yoy+41.19%)和2.79亿元(yoy+29%),持续贡献正向收入和利润。

至于知识产权和权益分成,前者是公司在2025年将改良新药STC007的镇痛适应症权益授出的首付款,后者则是前期公司BD授出项目商业化放量带来的分成,后续有望持续加速。

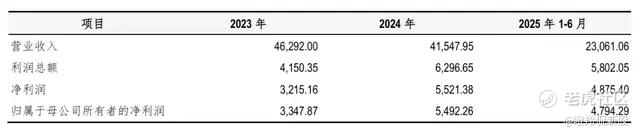

令人注意的还有阳光诺和推进收购朗研生命的重组,朗研生命分为两块,一个是自有化药制剂产品和原料药的研发生产和销售(核心收入),另一个则是对外承接生产服务(CMO)。

2023-2024年收入利润结构看,朗研生命也走出了一个阵痛期,并且在2025H1利润端有非常亮眼的表现。

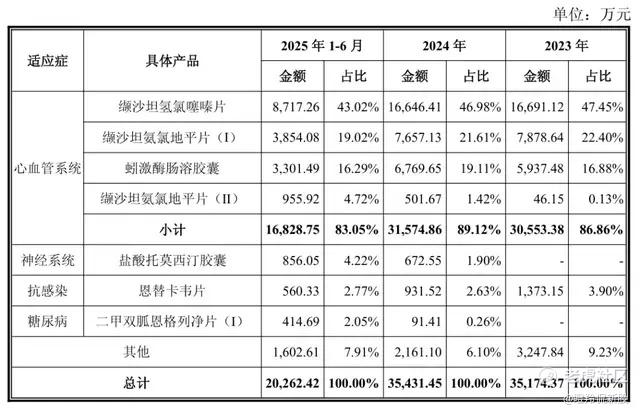

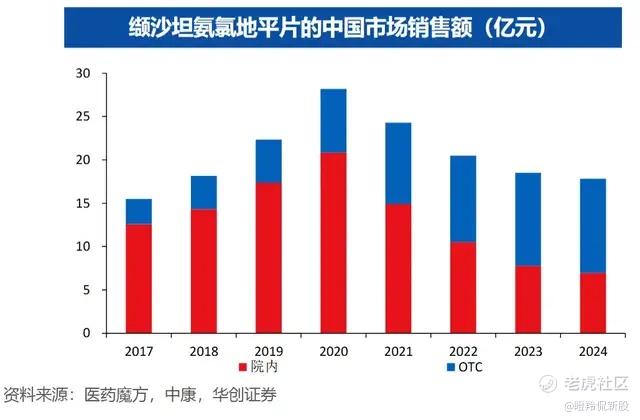

从公司主力产品审视,缬沙坦系列产品以及大部分如恩卡替韦、盐酸托莫西汀胶囊已经在2023-2024年进入集采,随着已有产品价格平稳后业绩稳中有升,新的具备竞争力产品也开始放量,占到公司营收10%以上;公司2025年利润端有明显提升(后期管线研发费用资本化+行业流通规则变化),公司预计2025-2030年预测净利润从7912.53万元增长至1.46亿元。

随着阳光诺和的临床前CRO业务企稳,加上朗研生命稳健的制剂品种和CMO业务,公司基本盘每年仍然能贡献2-3亿的利润现金流,为创新药研发提供强劲弹药。

02 中型品种逐步绽放

在高价值药物和创新药板块,阳光诺和的先行品种已经达成了一些BD合作,未来带来的收益分成非常可观。

今年,阳光诺和就改良新药STC007的镇痛适应症与乐旷惠霖达成授权合作(授予20%的权益),公司获得1亿元首付和1亿元研发里程碑。

STC007是一款外周kappa受体的选择性激动剂,易于分辨的是,海思科已经上市的HSK21542是同赛道的分子,两者作为新一代“非成瘾性全身镇痛药”拥有广阔的市场空间,多家卖方机构预计HSK21542国内销售峰值去到30-40亿元。

目前STC007镇痛适应症已经进入国内临床三期,预计明年将读出数据并提交NDA,尽管没有拿到先发优势,但该分子具备一定的差异化优势:1)HSK2152目前获批轻中度疼痛适应症,STC007聚焦在中重度疼痛适应症;2)区别于其他同赛道管线为小分子,STC007多肽分子属性有望带来外周选择性和安全床的优势;3)STC007展现出优异的安全性信号:在II期临床中,未发生治疗相关严重不良事件,STC007低剂量组呕吐和恶心发生率为10%和7.5%,高剂量组发生率为10.3%和5.1%,低于盐酸曲马多注射液50mg组的20.5%和25.6%,低于安慰剂组的15.0%和12.5%,且在同靶点药物中也处于较低水平。

值得注意的是,合作伙伴乐旷惠霖在阿片类药物有丰富销售经验,未来STC007商业化放量值得期待,公司给出了20亿品种的期待。

阳光诺和/昂利康合作开发的2.3类改良新药NHKC-1也是个潜力品种,它是一种缬沙坦和左旋氨氯地平组成的复方制剂,它不仅将简化患者日常用药流程(2片变一片),双重阻断机制可以实现更强的降压效果,并且一种成分可能减轻另一种成分引起的副作用。

NHKC-1目前处于三期临床(很快进入NDA阶段),竞争格局方面其他竞品较公司慢1年左右,参考过去两款药物曾经有30亿的市场销售,预计复方制剂上市后有望成为10亿+的品种。另外,公司还有其他两款改良型新药进入三期临床,后续潜力还将逐步释放。

阳光诺和的STC008同样被市场大量关注,该药物是一种选择性生长激素促分泌素受体(GHSR-1a)激动剂,其能够激活Ghrelin-GHSR通路来刺激食欲、改善代谢,帮助身体在疾病消耗下尽可能多地储存能量和肌肉(晚期肿瘤病人往往表现为体重下降、肌肉萎缩、食欲减退和乏力等),其已获批治疗晚期实体瘤的肿瘤恶病质。

(图源:缔码生物)

目前国内开发肿瘤恶病质适应症的只有科兴的GB18,放在全球竞争格局都良好,况且目前在研靶点均为GDF15,但GDF15开发路线侧重于针对核心治病因子,STC008侧重于调动身体潜能,提供正向反应,未来两者并非竞争而是可联合用药互补,潜在市场空间广阔。

上述管线只是阳光诺和的高价值管线和创新药物的冰山一角,公司还有自体&通用CAR-T、特殊制剂(凝胶和贴膏)以及大量自研或合作1类创新管线处于临床阶段。

03 前沿技术管线发力在即

2026年,阳光诺和在几个新技术领域将迎来全新阶段,这都是公司前几年自研布局和近年来合作/参股带来的正向反馈,包括和Biotech(安龙生物、佑嘉生物)达成管线合作、参股Biotech(参股元码智药)等。

在小核酸技术(涵盖siRNA和AOC)领域,阳光诺和将至少有3个IND,其中包括:

1)与安龙生物合作的AGT siRNA有望在2026H1完成IND,安龙生物安龙生物有自主开发的类GalNac的肝递送载体Gal-Mola,潜力不输于Alnylam公司的GalNac-L96,另外相对其他竞品可能存在药效更出色、持续时间更长的潜在优势;

2)阳光诺和早几年就开始布局siRNA,除了合作开发的项目之外,公司自研siRNA产品涵盖减脂增肌、降血糖、降血压血脂、眼科等各大领域,2026年至少有1-2个产品申报IND;

3)与佑嘉生物聚焦代谢性疾病的AOC管线的合作开发同样有望在2026H2完成临床前准备工作,目前国内AOC管线仅有迦进生物的CGB1001进入临床,阳光诺和/佑嘉生物AOC管线有望冲击国内前三。

另一边,在时下火热的Invivo CAR-T领域,阳光诺和通过投资参股Biotech元码智药强势布局。

相比于现有大部分披露管线的Invivo Biotech,元码智药的技术特点非常鲜明,其专注于环状mRNA的体内CAR-T疗法(构建了基于AI深度学习的环状mRNA设计与优化平台ByternaStudioTM)。值得注意的是,BMS耗资15亿美金收购的Orbital同样也是环状mRNA的体内疗法路线,但并未提及是否修饰,元码智药则是提到了自身技术平台的可修饰性,有望进一步提升递送效率和降低脱靶风险。

元码智药进度最快的合作管线预计在2026年申报临床,阳光诺和此次参股预计锁定了部分管线权益深度绑定,未来相关产品数据优异,预计将进一步扩大持股比例,进一步加深双方关系。

结语:对于未来能稳定贡献打底2亿利润现金流的CRO-CMO公司来说,目前公司市值的账是能算得过来的。

更核心的变化或者投资价值在于,未来几年公司的收入结构可能会发生翻天覆地的变化,一个是现有大量在手管线国内权益甚至海外权益的授出将成为常态,另一个则是后续大量分子授出后的商业化权益分成,至少这些预期都没有打进公司里。

另外,公司前沿布局的大量管线,目前无论是小核酸还是Invivo CAR-T都在临床前后都能产生大量对价不菲的BD交易,那么这些都将成为拉高公司弹性的燃料。 $阳光诺和(688621)$ $药明生物(02269)$ $药明康德(02359)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。