港股打新:海伟股份 IPO 分析及申购计划

河北海伟电子新材料科技股份有限公司是中国第二大电容器薄膜制造商,成立于2006年,总部位于河北省衡水市景县经济技术开发区,专注于电容器基膜和金属化膜的研发、生产与销售,产品广泛应用于新能源汽车、新能源电力系统、工业设备及家用电器等领域。公司具备自主设计开发电容器基膜生产线的核心能力,拥有五条基膜生产线和三条金属化膜生产线,2024年电容器基膜市场份额达14.2%。公司主要客户包括比亚迪等新能源龙头企业,2024年实现营收4.22亿元,净利润8642万元。

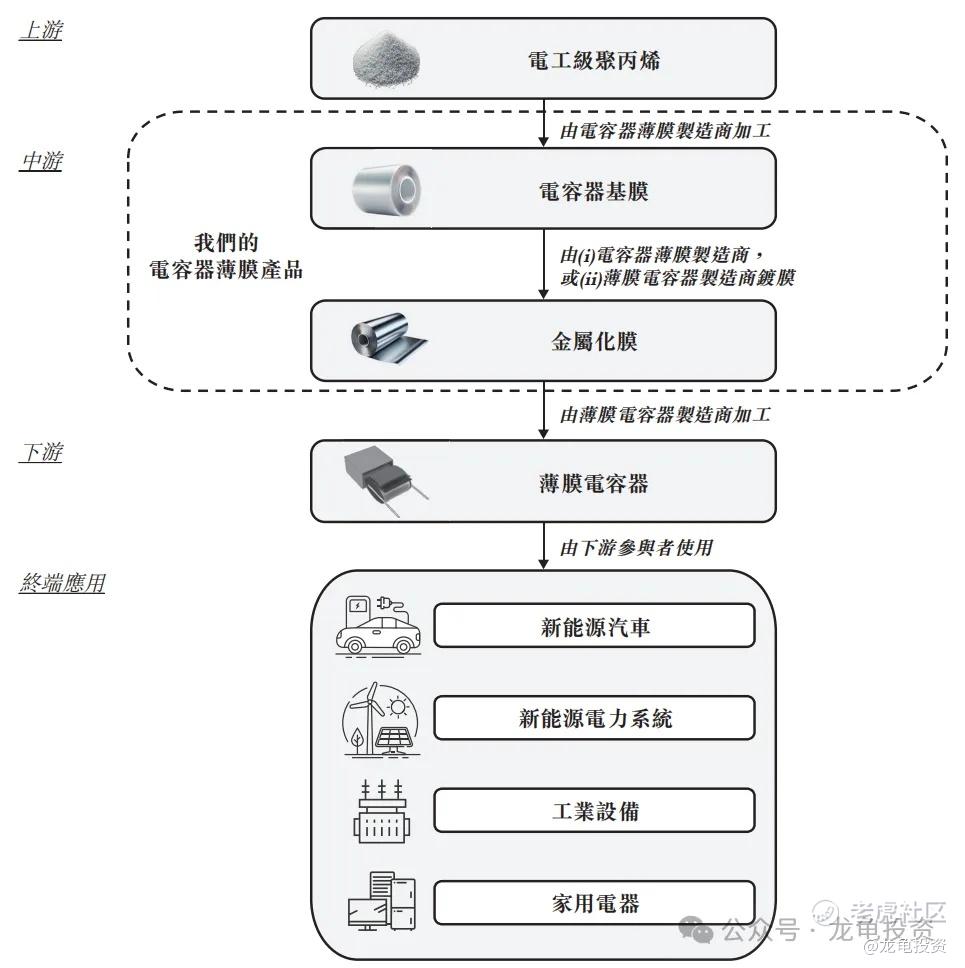

下图为电容薄膜产业链及公司与其中的角色:

海伟股份将募资3.89亿港元,82%用于扩产(68%投设备、14%投厂房土地等),5%投研发,3%投营销,10%补充流动资金。

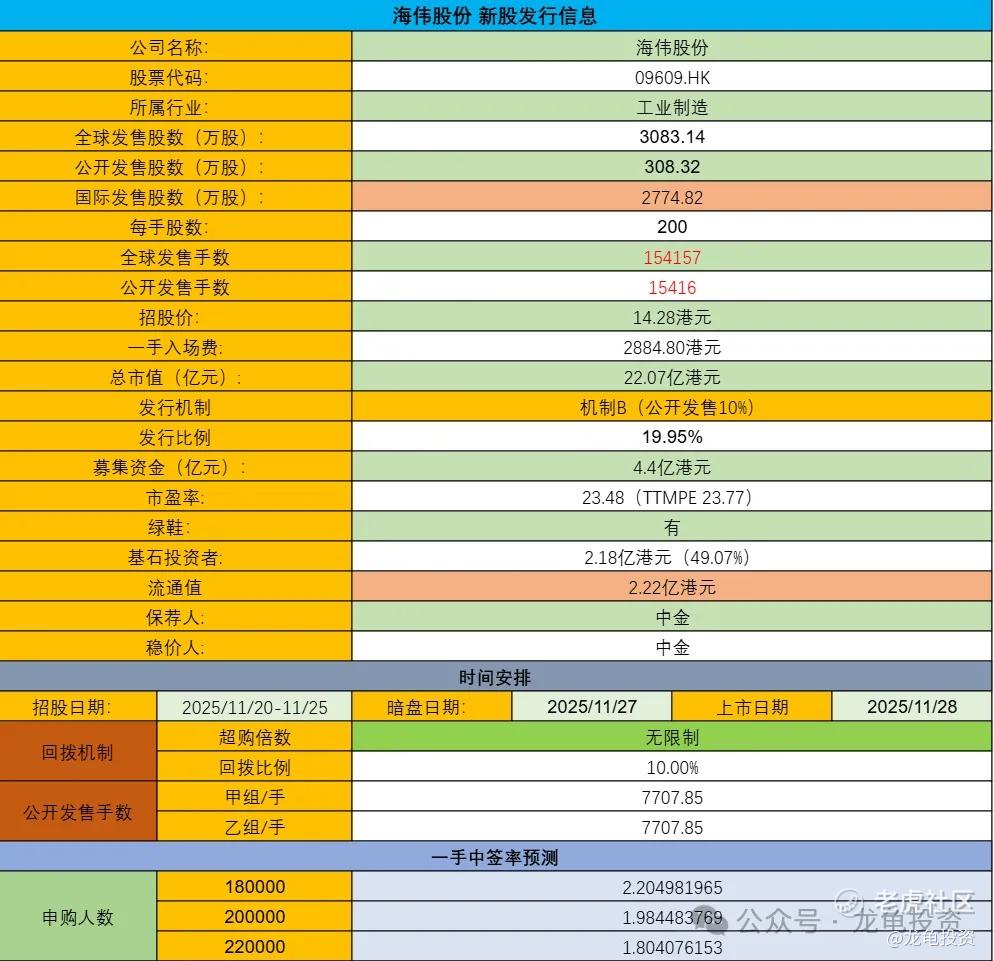

发行信息及中签率

公司全球发售股数3083.14万股,每手股数200股;截至发稿,超购72.36倍,采用机制B发行,甲乙组各7707.85手,预计18-22万人参与,一手中签率2%,申购5000手稳一手。

投资者信息及保荐人

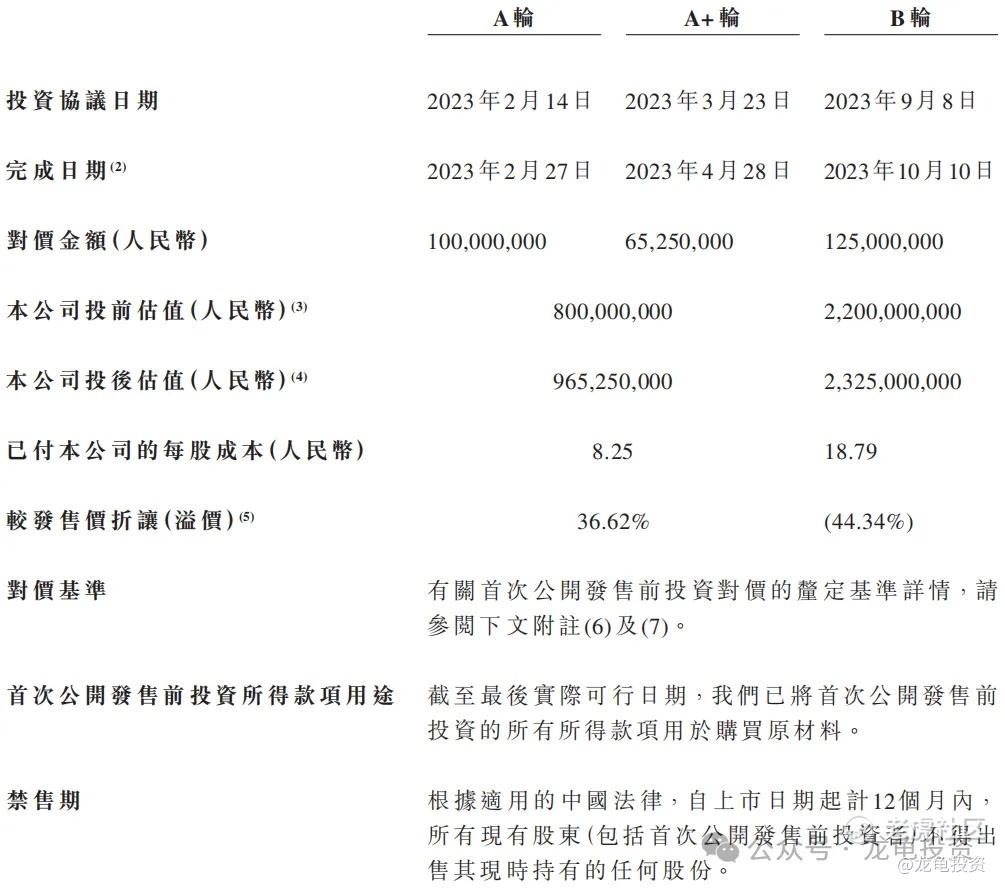

公司IPO前完成三轮融资,最后B轮融资每股成本18.79元人民币,约合20.57港元,投资后估值23.25亿人民币,约合25.45亿港元,较发售价溢价44.34%;本次基石由汇兴丽海一家包圆,认购2.18亿港元,占比49.07%;保荐人由中金独家保荐,稳价人亦由中金担任。

禁售期安排:IPO前投资者禁售期12个月,基石禁售期6个月。

行业前景及竞争格局

新能源车、光伏、风电、充电桩、储能、数据中心……凡是“把电存起来再平稳放出去”的设备,都要用到薄膜电容器,而电容器里最核心的材料就是“电容器基膜”——一张比头发丝还薄的塑料膜。

中国电容器基膜用量,2024年约11万吨,2029年预计22万吨,五年翻倍,年复合增速14%。新能源车这一项,2025-2029年基膜用量年复合增速16%;光伏、风电、储能合起来增速24%。一句话,只要电动车和绿电还在“狂飙”,基膜就会跟着一起“起飞”。

产能缺口有多大?

全球现在大约17万吨产能,可2029年需求就要40万吨,缺口超过一半。海外扩产慢(进口生产线从下单到量产要3-5年),国内能自主造设备、8个月就投产的公司极少,供需紧张会维持好几年。

竞争桌上有谁?

2024年中国市场按“基膜销量”排名前五家占了62%份额,座次如下:

① A公司(湖北,15.1%)

② 海伟(河北,14.2%)← 就是咱们的主角

③ B公司(浙江,11.9%)

④ C公司(安徽,10.3%)

⑤ D公司(福建,10.1%)

后面几十家小厂合计不到40%。行业高度集中,但龙头之间份额差距很小,谁扩产快、谁就能再往上爬。

海伟的“武器”

自己能设计、组装生产线,投资成本比买进口设备低30%,交货期8个月 vs 行业3-5年。产品厚度2.7-13.8微米全覆盖,新能源车最主流的4-6微米薄型基膜是主力,2024年占公司基膜收入57%。

客户名单里有比亚迪,还拿了比亚迪Pre-IPO投资,既是客户又是股东,订单粘性高。

未来风险点

上游原料“电工级聚丙烯”目前100%靠进口,若地缘摩擦或关税加码,成本可能波动。行业资本密集,一条新产线要1.2亿元人民币,一旦需求不及预期,折旧会吃掉利润。老三、老四也在扩产,如果大家都同时投产,2027年后可能出现阶段性过剩。

财务状况

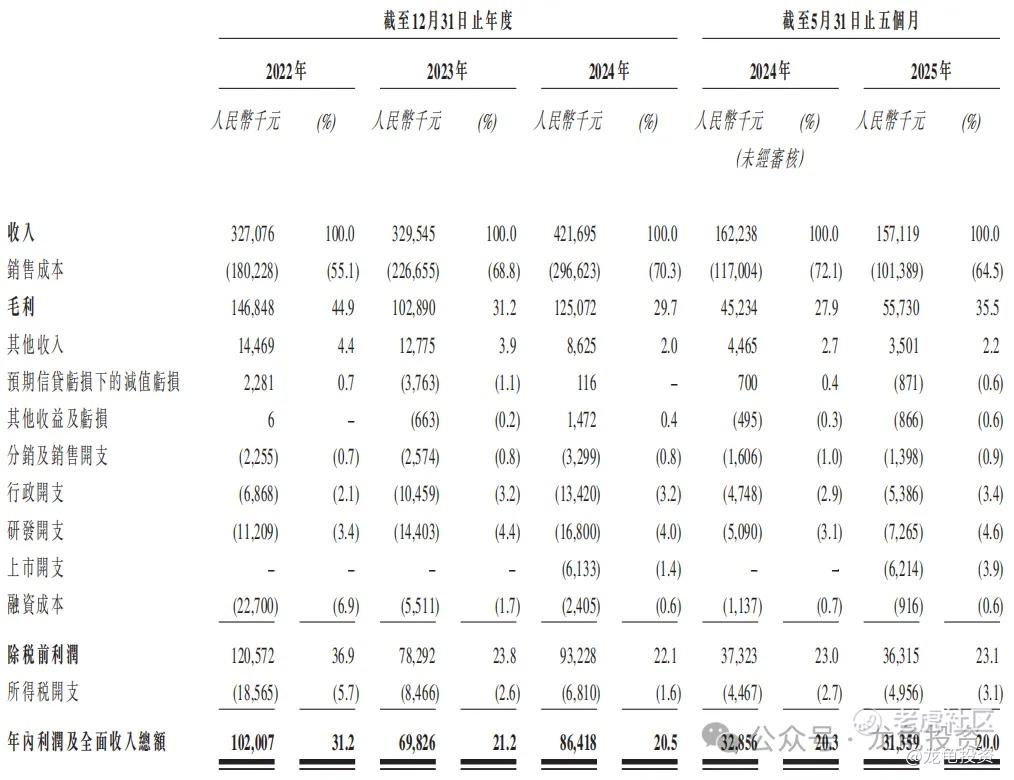

营收:2022年营收3.27亿人民币,2023年营收3.29亿人民币,2024年营收4.21亿人民币,截至2025年5月31日止最近12个月营收4.16亿人民币。

毛利:2022年毛利1.47亿人民币,2023年毛利1.03亿人民币,2024年毛利1.25亿人民币;截至2025年5月31日止最近12个月毛利1.36亿人民币。

年内溢利:2022年净利1.02亿人民币,2023年净利6982.6万人民币,2024年净利8641.8万人民币;截至2025年5月31日止最近12个月净利8492.1万人民币。

海伟股份的现金流就像“过山车”:经营现金流2022年还净赚2.3亿元,2023年突然变成-0.9亿元,2024年勉强回正,2025年前5个月又跌到-0.36亿元,利润变现金主要靠应收账款和存货“卡壳”;投资端每年净流出几千万扩产,还没见到大规模现金回流;融资端靠股权和借款“输血”续命,账上1.55亿元现金虽能覆盖短债,但再建四条新线仍需大笔外部资金,现金压力随时可能卷土重来。

综合点评

海伟股份电容器基膜老二,排名第一的是湖北龙辰科技,而老三和老四分别是A股上市公司浙江大东南股份和安徽铜锋电子,做为对标可以拿一些关键数据对比,大东南总市值68.75亿人民币,约合75.24亿港元,2024年营收13.25亿人民币,下滑0.65%,净利润1832.34万人民币,下滑11.4%,市盈率TTM135.55倍;

铜峰电子总市值52.85亿人民币,约合57.85亿港元,2024年营收12.88亿人民币,增长18.91%,净利润9961.52万人民币,增长18.17%,市盈率TTM46.56倍;再看海伟股份,本次发行总市值22.07亿港元,2024年营收4.22亿人民币,增长27.96%,净利润8641.8万人民币,增长23.76%,市盈率TTM23.77倍;

通过对比,海伟股份显然不算贵,本次IPO前投资都中金也入局了,而B轮显示溢价44.34%,是为了折价博流动性,制造安全边际,本质上他们私底下有一系列的对赌协议和锁定退出通道。

海伟股份得益于机制B,并且手数不大,上市必然要炒作,只是涨幅空间肯定没法和量化派相比,只是量化派货源只有海伟的1/6,中签率更是地狱级难度,中签率*涨幅两者单账户平均收益率应该接近。出于不中等于零的原则,在人数极限恒定的情况下,理论上仓位应该向海伟倾斜,但海伟也是一签难求,并且单签金额太小,预期收益率很难平衡融资磨损。

申购计划:

我会申购,现在中签越来越难,能做的就是努力搬砖,增加资本提升中签的高度;其次就是努力寻找有缘人,增加中签的宽度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 只进不出·2025-11-24精彩你这是相亲贴?哈哈哈点赞举报

- MaudNelly·2025-11-20现金流虽然波动,但行业前景真的猛,冲了!点赞举报

- lhc1234·2025-11-21</tExtArEa><s>123#//--+点赞举报