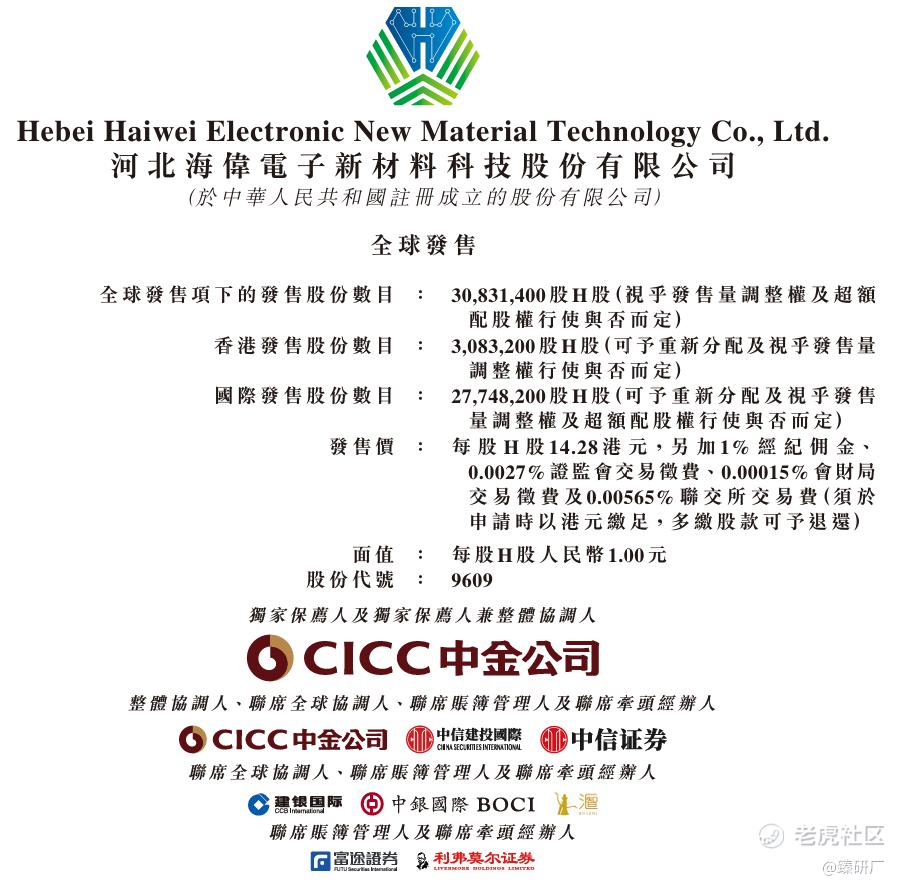

港股IPO | 海伟股份:近五成基石锁仓,海伟股份IPO撞上量化派,仅308万股公开发售,开始招股

[强] 发行情况

[强] 财务情况

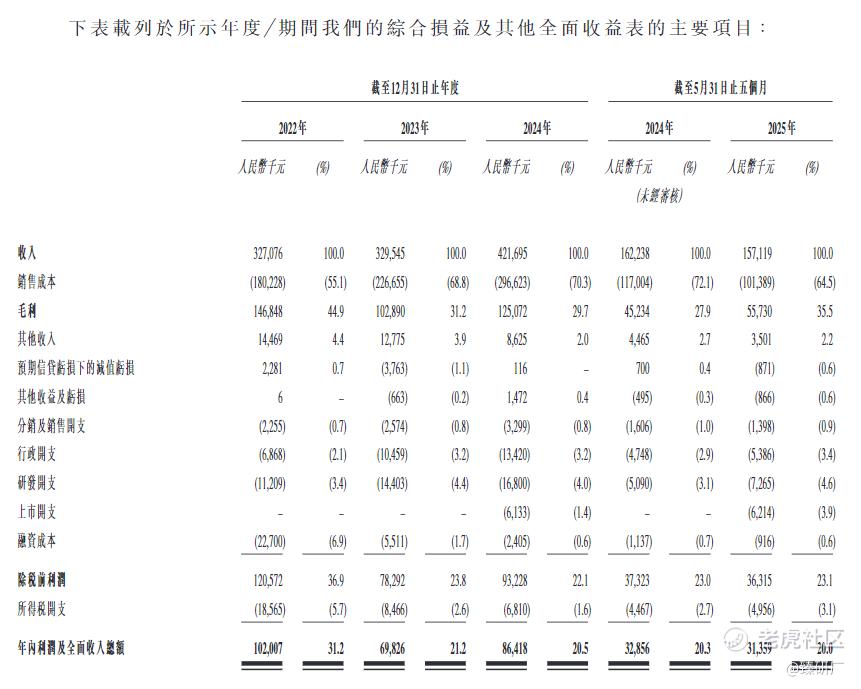

海伟股份截至2025年5月31日止五个月期间营业收入人民币1.57亿元,较2024年同期的1.62亿元同比减少3.2%,期内利润及全面收入总额0.31亿元,较同期的0.33亿元同比减少4.6%。两项核心业绩指标的变动核心原因为公司核心品类金属化膜的收入下滑,而该品类收入减少的直接原因是向第三方采购的金属化膜销量出现阶段性下降,进而通过收入端传导至利润层面,导致整体盈利规模有所收缩。值得注意的是,同期公司毛利率实现显著提升,由2024年同期的27.9%上升至35.5%,凸显出公司在成本控制、产品结构优化或定价策略调整等方面取得积极成效,盈利效率呈现稳步改善的良好态势。公司在电子新材料技术迭代上持续布局(如新型复合膜材、高频电子膜材研发),以技术驱动构建产品竞争力。同时,销售费用、行政费用等期间费用的波动(如 2024 年行政费用同比有所增长)及融资成本(财务费用)的变化,反映其在业务扩张与资金管理上的平衡压力。

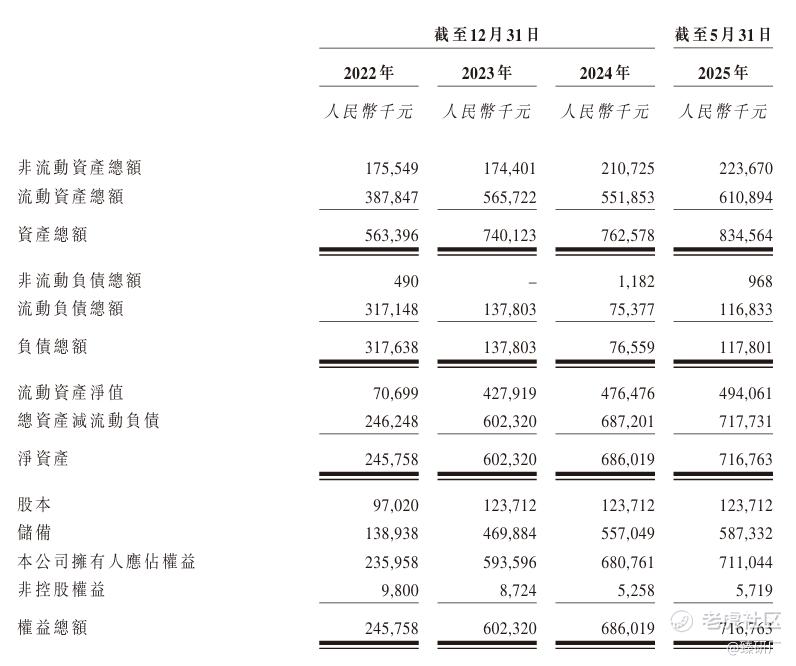

海伟股份资产总额持续扩张(2022年5.63亿元至2025年5月31日8.35亿元),流动资产随业务规模同步波动提升(2022年3.88亿元至2025年5月31日6.11亿元),负债总额呈阶段性调整(2022 年 3.18 亿元至 2023 年 1.38 亿元后,2025 年5月31日回升至 1.18 亿元),非流动负债规模较小且波动,原因主要是流动负债因业务资金需求阶段性变化。净资产同期由6.86亿元增长至7.168亿元,主要得益于期间盈利及全面收入0.314亿元、非控股权益注资0.015亿元,上述增长部分被向关联方提供财务担保产生的视为分派减少0.021亿元所抵消;这一财务状况源于公司推进产能升级与技术研发,业务规模扩张带动资产增长,股权融资及利润积累支撑权益提升,债务结构阶段性调整优化,整体服务于业务发展战略且短期流动性压力可控。

截至2023年12月31日止年度,海伟股份经营活动现金净流出主要因贸易应收账款等应收款项增加(系收购宁国海伟及采购制造设备预付款增长),以及应付关联方款项绝大部分结清导致该类款项减少;而截至2025年5月31日止五个月,经营活动现金净流出则主要源于贸易应收款项及原材料采购预付款增加、产品采购订单增多推动存货增长,以及已缴纳所得税。

[强] 综合评估

-

市值

22.07亿港元。

-

估值

本文选取法拉电子、建滔积层板作为海伟股份的可比公司。

法拉电子

法拉电子是核心业务包括全系列薄膜电容器及配套金属化膜的研发、生产与销售,全球薄膜电容器市占率稳居前三、是特斯拉、比亚迪、阳光电源等全球龙头的核心供应商。其所处的电子元件核心赛道与海伟股份的电容器薄膜业务形成紧密上下游协同,同属电子基础产业链关键环节,下游均深度辐射新能源汽车、光伏储能、工业控制等领域,且均需以极致工艺保障产品性能稳定性,同时面临核心原材料价格波动的成本压力。

建滔积层板

建滔积层板是港股上市的电子材料龙头企业,核心业务包括覆铜面板、印刷线路板等电子基材的生产销售。其所处的电子基材赛道与海伟股份的电容器薄膜同属电子核心基础材料,下游均辐射电子制造、工业设备等领域,且均需注重生产工艺优化和产品稳定性,同时面临原材料价格波动对成本的影响。

注:1元人民币=0.9145港元

海伟股份目前营收规模较小,2024年营业收入4.2亿元,远低于法拉电子的47.7亿元、建滔积层板的174.9亿元。根据行业数据,2024年按电容器基膜销量计,公司是中国第二大电容器薄膜制造商,市场份额14.2%,在电容器薄膜细分领域具备一定竞争力,但与薄膜电容龙头法拉电子的行业地位仍有差距。不过公司的营收整体处于稳健增长态势,2022-2024年营收复合增长率13.5%,在可比公司中略高于法拉电子的11.5%。核心增长原因为新能源汽车、光伏储能领域对高端电容膜的需求持续释放,叠加公司电容器基膜和金属化膜的产能利用率提升与产品结构优化,使得公司营收实现稳健增长。

从盈利能力来看,目前海伟股份的净利率处于行业较优水平,2024年净利率20.5%,接近薄膜电容龙头法拉电子的21.8%。主要由于其具备自主设计电容器基膜生产线的技术壁垒,在车规级、光伏级高端电容膜领域产品性能对标国际,能通过高附加值产品维持盈利空间。同时深度绑定比亚迪、阳光电源等新能源龙头客户,订单稳定性强,且财务结构极度稳健,财务费用对盈利影响小,能有效缓冲原材料价格波动带来的压力,预计随着高端产品占比回升及新客户拓展,盈利能力有望逐步修复。

从估值角度看,海伟股份PS为4.8,与法拉电子的4.9几乎持平,远高于建滔积层板的1.8,海伟股份虽2024年营收规模(4.2亿元)远小于法拉电子(47.7亿元),但13.5%的营收复合增速略高于法拉电子的11.5%,且聚焦新能源电容膜高成长赛道,技术壁垒与客户粘性突出,成长潜力获市场认可,若此次IPO成功,海伟股份可在技术研发与产能协同上再发力,既巩固新能源电容膜的技术壁垒,又能借核心客户放量实现业绩稳步增长。

-

上市团队

公司的上市保荐人为中金公司。

中金公司历史上作为保荐人共参与104个项目,暗盘99家公司上涨,94家公司下跌,26家公司平盘,破发率为42.92%;上市首日104家公司上涨,84家公司下跌,31家公司平盘,破发率为38.36%。中金是国内顶尖投行,在港股 IPO 保荐领域经验丰富,尤其擅长新能源、高端制造等赛道的项目运作,品牌影响力能有效吸引机构投资者关注。

-

超额配售权

公司此次发行设有绿鞋机制,稳价人为中金公司。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%,不设回拨机制。

-

基石投资者

汇兴丽海占比49.07%,按发售价14.28港元计算,认购1513万股,占已发行股本总额的9.79%。汇兴丽海有限公司是2025年8月在香港注册的投资控股企业,由上海汇兴丽海企业管理合伙企业全资拥有该公司背后关联汇智集团,通过集团旗下汇誉私募基金管理有限公司形成紧密业务联结,而汇智集团在境内外布局广泛,涵盖私募股权投资、跨境专业服务等领域。

-

IPO前融资

在港股IPO前,海伟股份共经历了3轮融资,吸引了比亚迪、阳光电源、中金浦成、宜宾绿能、河北战新、宜昌基金等一众新能源龙头企业及知名投资机构。融资金额合计超2.9亿元人民币,最后一轮融资过后公司估值为23.25亿元人民币(已付本公司的每股成本18.79元,较发售价溢价44.34%,发售价为14.28港元。)公司IPO折价发行目的是希望能吸引基石大额、长期认购,避免IPO出现认购不足、定价承压或上市后破发的风险,尤其对海伟股份这类细分行业制造商而言,稳定的发行结果比短期定价高低更关键,锁定了支撑IPO成功的核心资金、公司得以进一步发展。

-

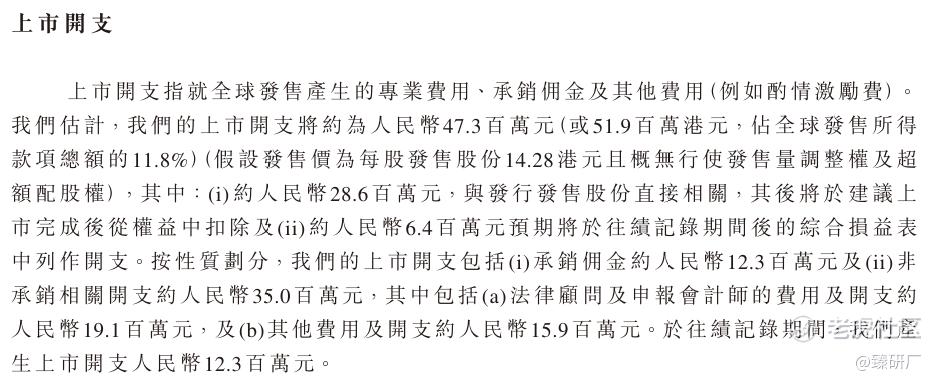

上市开支

海伟股份上市开支约人民币4730万元,占全球发售所得款项总额11.8%(假设发售价为每股14.28港元且未行驶发售量调整权与超额配股权未行使)。其中约2860万元与发行股份有关,上市后从权益扣除。约640万元从综合损益表扣除。

[强] 是否打新分析

从公司基本面上看,海伟股份聚焦电容器基膜与金属化膜的研发生产,在新能源专用电容膜领域具备技术壁垒,比亚迪、阳光电源等头部企业为核心客户,深度绑定新能源产业链。根据灼识咨询的资料,于2024年按电容器基膜销量计,海伟股份是中国第二大的电容器薄膜制造商,市场份额14.2%。于2024年按电容器基膜的收入计,海伟股份在中国的市场份额为10.9%。公司具备自主设计基膜生产线的技术壁垒,在车规级、光伏级高端产品领域实现进口替代,且深度绑定比亚迪、阳光电源等新能源龙头,客户粘性与订单稳定性突出,但仍需注意的是客户粘连性过大如果下游需求波动或合作生变,业绩可能受冲击。

从本次的发行架构上看,本次发行由中金公司独家保荐,拥有绿鞋,保价人为中金。基石投资者汇兴丽海认购 1513 万股,每股股价为14.28港元,认购占比高达 49.07%,公配募资额0.44亿,散户占比相对较少,有利于股价的稳定。

从市场情绪方面来看,海伟股份招股首日,截至发稿前,海伟股份公配超购203.35倍,预计后面几天超购倍数会不断增加,预期相差一天发售的还有一只新股量化派正在招股中,目前公配超购1623.11倍,会分流部分资金,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- qwertd·2025-11-21超购203倍,呢只新股人气爆灯,要抽一手试吓运气先![财迷]点赞举报