NVDA涨不动了?庞氏争议、降息降温、对华松绑传闻将其推到十字路口

上周三盘后, $英伟达(NVDA)$ )交出一份毫无悬念的“炸裂”Q3财报:数据中心收入同比增长66%、GB300强劲拉升、云厂商订单仍供不应求、2025-2026年管理层已经锁定约5000亿美元规模的Blackwell + Rubin订单需求……

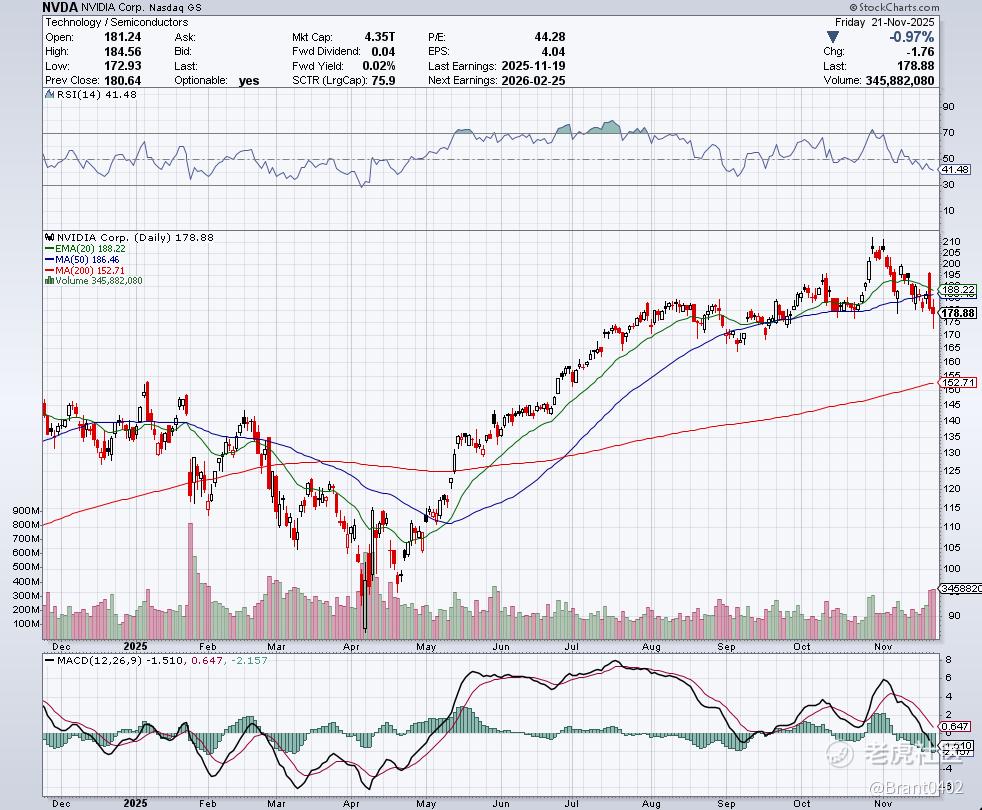

照理说,这足以让NVDA股价继续狂飙。然而英伟达却回吐了5%的盘中涨幅,并迅速翻绿。英伟达的股价表现本身就具有足够的带动力,而它未能守住涨幅,直接打击了整体投资者情绪。

一、爆表财报为何没能撑起NVDA?

1. 估值压力:越是“完美”,越难再让市场继续相信

德意志银行是唯一一家对这份财报给出了“中性”的大行。理由是NVDA估值已经把未来两年的完美增长全算进去了。

并给出了215美元的目标价,对应的是2027年23倍的市盈率,这份预期里已经包含未来两年85%的营收增长。

换句话说,即便未来两年的增长预期惊人,英伟达现在的估值依然偏高。

2. 美联储12月降息预期迅速降温

降息对高估值科技股至关重要,利率越低,未来增长越值钱。

但CME FedWatch显示:12月降息概率降至69.3%,大幅低于一个月前的98.8%。

也就是说,利率环境突然不友好了。AI股票的估值本来就贵,一旦降息预期掉下来,压力立刻放大。

3. “AI 泡沫论”情绪被舆论进一步放大

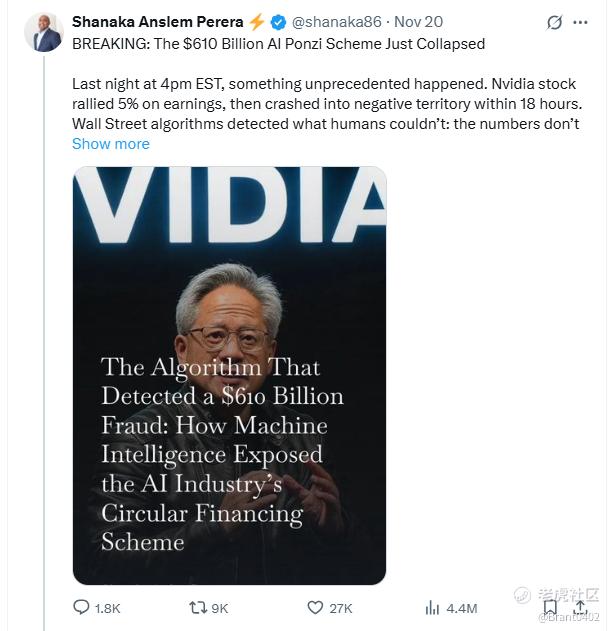

最具代表性的就是X上Shanaka Anslem Perera那条爆火的帖子——《6100 亿美元的AI庞氏骗局刚崩塌了》。

该帖440万的浏览,一口气把风向吹成了“AI行业庞氏骗局”的舆论级事件。

该帖对NVDA的核心指控涉及:应收账款暴增,客户买了芯片却没付款,库存创新高,现金流增速低于利润增速,AI大厂之间的循环融资结构。

这类爆文,不管内容是否准确,都会短期影响投资者情绪,并放大市场对利空的解读。情绪杀有时比基本面杀更狠。

二、NVDA不是只有“坏消息”

就在市场沉浸在“泡沫论”、“估值论”、“加息论”时,NVDA在上周五盘中突然拉升,因为出现了一个重大地缘利好:特朗普政府内部开始讨论是否允许英伟达向中国出售H200芯片。

要知道,H200的性能强于目前唯一被允许出口中国的H20,虽然两者都基于上一代Hopper架构、并非最新的Blackwell架构,但对中国客户而言,H200的算力差距意义巨大。

这则消息之所以引发强烈关注,是因为自2022年以来,美国一直在不断强化对华“卡脖子式”出口限制,高性能芯片的出口几乎全部被纳入严格审批。按理说,政策方向应该只会越来越紧,而不是松。

知情人士也强调,目前仍未有最终决定,这项提议完全可能仅停留在内部讨论阶段,未必会真正走到出口许可。但即便如此,“是否放行H200”能被摆上桌讨论,本身就与特朗普政府此前公开支持严格出口管制的立场截然不同。

如果最终放行,这将被视为对北京的明显让步,也会成为英伟达CEO黄仁勋的重大胜利,他最近一直在积极游说特朗普团队,希望放松对英伟达数据中心产品的出口限制,而在政府内部,许多人仍认为这些限制对美国国家安全至关重要。

正因如此,这项潜在动作政治敏感度极高,而一旦落实,将是这家全球市值最高公司的一项关键突破。

总结

英伟达基本面仍然极强,但估值、利率、情绪、舆论与政策多重因素叠加,使短期股价承压,而地缘与政策的松动又给出了新的长线机会窗口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。