港股打新:金岩高岭新材 IPO 分析及申购计划

金岩高新是一家专门做“高岭土”的公司,高岭土是一种白色黏土,长得像白面,摸起来很细腻,广泛用于制造精密铸件和耐火材料。公司自己挖矿、自己加工、自己销售,整个产业链一条龙。他们的矿山在安徽淮北,叫“朔里高岭土矿”,储量很大,品质也不错。公司主要把高岭土做成两种产品:

1、精铸用莫来石材料:用于制造飞机、汽车、医疗设备等精密零件的模具。

2、耐火用莫来石材料:用于钢铁、水泥、玻璃等高温行业的炉子里,耐高温。

公司在国内市场上有一定地位,尤其是在精铸用莫来石材料这块,2024年市场份额全国第一,市占率19.1%。

公司本次预计募集净额约 1.24 亿港元,70.8% 用于莫来石铝硅材料深加工项目,20.6% 建设硅铝新材料工程技术研究中心,0.6% 偿还银行贷款,剩余约 8% 补充流动资金。

发行信息及中签率

公司全球发售股数2430万股,每手股数500股;截至发稿,超购80.24倍,采用机制B发行,甲乙组各2430手,预计20-24万人参与,一手中签率0.5%,全员抽签。

历史投资者信息及保荐人

公司于2022年11月22日在新三板挂牌(股份代码:872844),发行股本为人民币7289.43万元,分为7289.43万股每股面值人民币1元,本次赴港上市后发行H股2430万股占比25%,发行后合计股本9719.43万股。2021年9月27日淮北矿业集团以1.31亿人民币通过股权转让方式收购朔里矿业100%的股权。2021年10月10日至12月15日,本公司又以2.02亿人民币收购朔里高岭土矿及其采购许可证。

完成后公司目前最大的股东是淮北矿业集团51%,淮北交投49%,而于2022年6月进行股份配售后,淮北矿业集团持股上升至59%,淮北交投下调至41%。而2023年5月再次进行股份配售,引入了皖淮投资,完成后淮北矿业集团持股57.37%,淮北交投39.87%,皖淮投资2.75%;之前原本想通过挂牌新三板转板北交所,后面没成转战港交所,上市完成后总市值达到7.1亿港元,较上轮配售翻了2倍。

本次公司引入四位基石投资者,认购7621.93万港元(42.97%),占比42.97%;保荐人由国元融资和民银资本联席保荐,稳价人亦由国元证券担任,国元出现得不多,民银资本亦是妖股专家。

禁售期安排:现有股东禁售期1年,基石禁售期6个月。

行业前景及竞争格局

简单来说,前景看好,处于稳定增长阶段。

1.市场需求在增长:公司生产的主要产品(精铸用和耐火用莫来石材料)就像是制造高端零部件(如汽车、飞机发动机零件)和耐高温工业炉窑的“高级面粉”。随着中国汽车、航空、医疗设备、钢铁、建材这些行业的发展,对高质量、高性能材料的需求会越来越大,这就带动了对公司产品的需求。

2.政策支持:国家鼓励发展新材料、节能环保产业,这对公司所属的行业是利好。政策导向会淘汰一些技术落后、污染大的小厂,有利于像金岩这样规范、有技术的大公司。

技术升级推动:行业本身也在进步,不断开发性能更好、更环保的新产品。谁能掌握先进技术,谁就能在未来的市场中占据优势。

打个比方:这个行业就像是给高端制造业“供粮”的,只要制造业在不断升级,对“好粮食”的需求就会持续增加。

竞争格局(公司在市场上的地位如何?竞争激不激烈?)

总的来说,公司在细分领域是领头羊,但整体市场有众多参与者,竞争存在。

市场地位:

大行业里排第五:如果把所有生产煅烧高岭土的公司放在一起比收入,金岩公司在2024年排全国第五,市场份额是5.4%。这说明行业里有一些规模更大的竞争对手。

细分领域是冠军:但是,在“精铸用莫来石材料”这个更具体的产品领域,金岩公司是全国最大的生产商,2024年市场份额高达19.1%,遥遥领先。这是它最核心的优势和亮点。

竞争优势(金岩公司的“杀手锏”):

家里有矿,而且是好矿:公司自己拥有一个优质的高岭土矿,品质高,开采成本相对有优势。这就像自家有块好麦田,面粉原料又好在成本上还有控制力。

全产业链条:公司从挖矿、到研发、再到加工生产销售,一条龙全包了。这种模式能更好地控制产品质量和成本。

技术有独到之处:公司拥有特殊的生产工艺(比如回转窑煅烧技术),能使生产的产品质量更稳定、性能更好。

客户关系稳定:与很多下游的大客户建立了长期合作关系,信誉好。

面临的竞争:

除了前面提到的几个规模更大的同行,在“耐火用莫来石材料”这个市场,竞争者非常多,市场比较分散,金岩的份额还比较小(0.94%),需要努力追赶。

竞争主要体现在产品质量、技术、价格和服务上。

财务状况

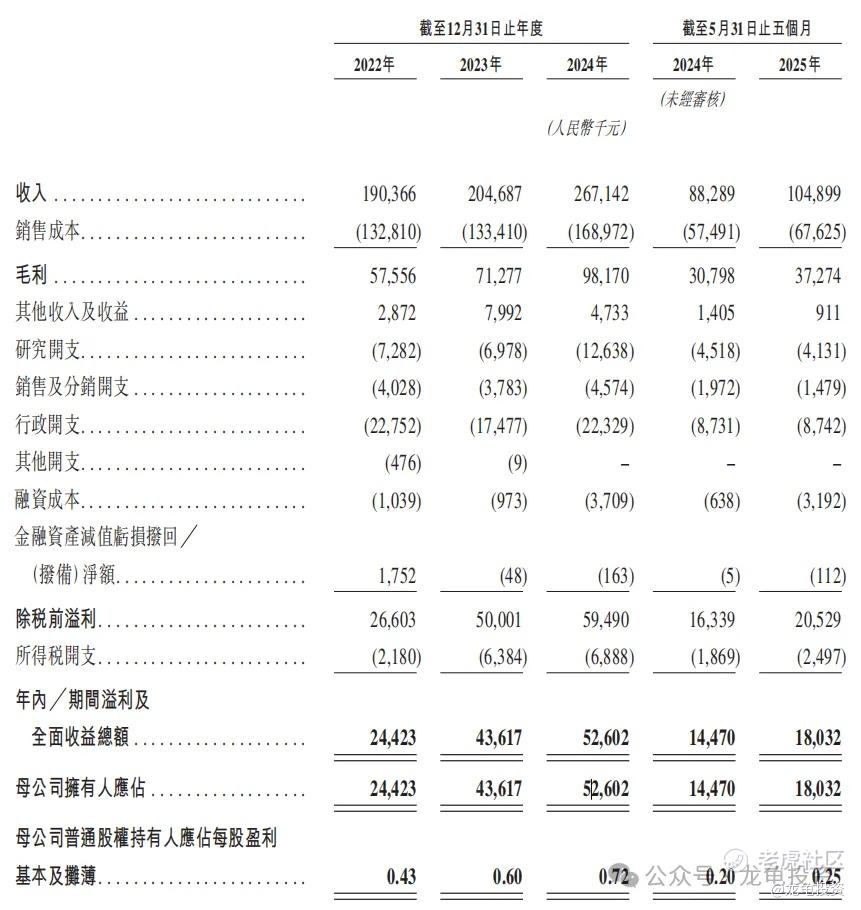

营收:2022年营收1.90亿人民币,2023年营收2.05亿人民币,2024年营收2.67亿人民币,截至2025年5月31日止最近12个月营收2.84亿人民币。

毛利:2022年毛利5755.6万人民币,2023年毛利7127.7万人民币,2024年毛利9817万人民币;截至2025年5月31日止最近12个月毛利1.05亿人民币。

年内溢利:2022年净利2442.3万人民币,2023年净利4361.7万人民币,2024年净利5260.2万人民币;截至2025年5月31日止最近12个月净利5616.4万人民币。

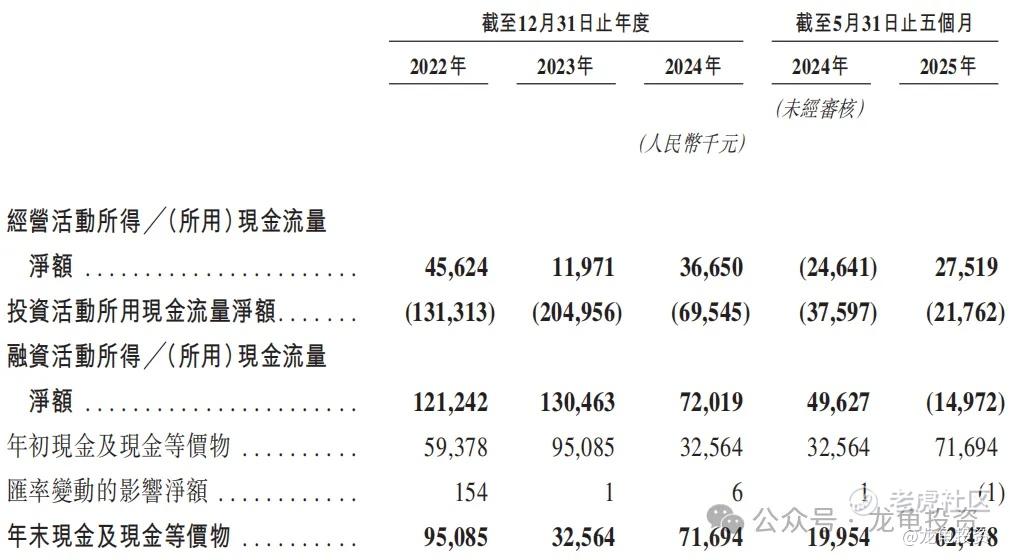

安徽金岩的现金流状况呈现出“主业造血、扩张吸血、融资补血”的典型特征。经营活动现金流:核心业务能持续产生正向现金流,证明其主营业务盈利质量高,具备良好的“自我造血”能力。投资活动现金流:因公司处于快速扩张期,为建设新产线等项目进行大规模资本开支,导致投资现金流持续为负且金额巨大,形成“出血点”。融资活动现金流:为支撑扩张,公司积极依赖银行借款及股权融资等外部“输血”来弥补资金缺口。综上,公司基本面健康,但快速增长战略导致其对外部融资依赖性较强,成功上市融资对其缓解资金压力、支撑未来发展至关重要。

综合点评

金岩高岭新材主营来源精铸用莫来石材料1.85亿人民币(占比69.4%),耐火用莫来石材料5205.6万人民币(占比19.5%),生焦生粉2662.1万人民币(占比10%),陶瓷纤维297.3万人民币(占比1.1%)。2024年营收增长30.51%,净利润增长20.60%,总体表现还不错。

最近资源类新股都给了打新赛不小的惊喜,从佳鑫国际资源、紫金黄金国际、再到最近的创新实业,再不是之前传统资源股狗不理的态势了,现在谁有矿谁牛X,虽然是新三板+H股上市,但与A/H二婚股完全不一样,筹码极少,公开总共4860手,抢破头也是整体抽签。

情绪面,机制B非二婚股,还没有破发过,更何况这种家里有矿的细分领域龙头资源股,总市值也才7.1亿,基石还锁了42.97%,流通值才1.01亿港元,资金想怎么拉就怎么拉,轻轻松松。

申购计划:

我会申购,这票后劲要比什么科技的足,带劲。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AlvaThompson·2025-11-26冲就完事了!这种带矿的细分龙头必须梭哈点赞举报