再次建仓产业互联网龙头国联股份 聊聊这几年公司有何变化

近几年产业互联网正经历着一场深刻的变革,过往重规模扩张、依赖融资输血、一味追求高速增长的时代逐渐落幕,取而代之的是对利润、现金流以及可持续发展的高度聚焦。

较为典型的便是产业互联网龙头——国联股份,历经了宏观经济下行、行业变革的深刻洗礼,过去两年更是陷入舆情漩涡之中。好在国联经受住了考验,公司过去几个经营季度的业绩表现相对稳健,虽然相较过去高增速没那么令投资者兴奋,但不可置否的是,国联正从“拼体量”向“拼质量和护城河”过渡。

作为曾经的股东,再次入局国联,我认为目前国联股份的管理水平、业务发展相较前两年均更加成熟——不论是经营上主动降速,强化供应链掌控力;还是改善业务结构,大力发展跨境第三增长曲线;又或是主动加码AI,拥抱科技和数字化,都体现了管理层对产业互联网全新发展阶段的深刻思考。这或许是投资者更值得期待的地方。

一、经营端务实求变:主动降速下的高质量发展

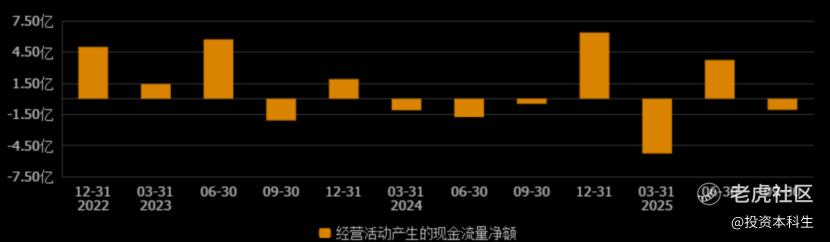

现金流是国联股份商业模式的核心,公司过往均是通过现金流高周转模式来实现业务的高速发展。在经济向好,上下游账期较短、融资渠道通畅的年份,国联能够通过加杠杆实现业务的高速增长;而与之伴随则是财务风险的不断扩大。

而在当前宏观经济环境下,产业链整体对现金流管理趋于谨慎,盲目扩张对于现金流管理的考验极大,对于暂时丧失二级市场融资手段的国联尤甚。

从经营现金流金额可以看出,近几年国联股份现金流还处于紧平衡状态。公司虽然有多只会下金蛋的母鸡(涂多多、粮多多、卫多多等),但对于国联这种庞然大物,失去了二级市场的融资渠道和部分银行授信,光靠稀释子公司的股权显得得不偿失。即便如此,想参与多多平台的国资也是络绎不绝。

2023年以来,国联股份曾多次凭借涂多多进行融资;今年7月,卫多多也获得了珠海国资的股权投资。其背后不仅验证了各大多多平台的潜力,更印证了产业互联网巨大的发展前景得到各大国资的认可。

另一方面,作为行业龙头,为了维护产业链的稳定与信任关系,支持上下游企业,国联股份选择主动降速,提高预付款给上游的同时,延长下游的账期保证客户长期合作关系;这一举措表面上牺牲了部分增长动能,实则通过强化供应链掌控力,实现了公司的可持续发展。

在这种长期思维指引下,国联也交出了一份符合预期的三季报。公司实现营收387.8亿元,同比仅下降3.63%;单季度实现营收147.31亿元,同比增长1.49%,连续多个季度保持营收稳定。净利润端,公司前三季度扣非净利润10.65亿元,同比增长5.52%,单季度同比增长3.31%。整体毛利率端更是提升至6%左右,这背后一方面是平台结构的优化,国联已经从过去多做生意的阶段转向做结构更好生意的阶段;另一方面是国联发力第二、第三增长曲线,带动整体毛利率的提升。

值得关注的是,在这种“降速提质”策略下,国联股份的行业渗透率不降反升。截至2025年9月末,公司旗下各多多平台的注册用户数突破126万,交易用户2.3万;自营电商总交易额674亿,同比增长8.6%,第三方电商交易额为901亿,同比增长0.78%;“多多万店”计划现已在国内外均取得样板突破,正稳步推进规模化复制。各多多平台渗透率虽快速提升,但整体仍处于2%-10%,低于《中国产业互联网白皮书》所述的2025产业互联网平均渗透率12%,更低于2030年38%的远景目标。

这种渗透率的稳步提升,验证了国联商业模式的内在价值——不是依靠激进的扩张,而是通过深耕供应链、提升服务价值实现有机增长;侧面印证了国联股份还有很大的成长空间。

二、新业务一降一升:数字化云工厂的星辰大海与跨境业务的大踏步前行

对于国联这种拥有大量工业样本的企业来说,数据要素其实是笔宝贵的财富。事实上国联早在几年前就开始探索新的商业模式来提升公司的发展天花板。数字化云工厂和跨境电商两大业务板块,便是其打破天花板的有效尝试。

1、云工厂短期看略低于预期,长期是星辰大海

国联股份的数字化云工厂战略,本质上是对产业互联网价值的深度挖掘。通过类SaaS模式赋能下游企业发展,提高粘性;同时能够收取一定的服务收入,理论上说这个模式可以快速复制,形成口碑效应和规模效应。

截至2025年第三季度,公司云工厂签约数已达280多家,其中开展数字化升级的客户约90家。

如实说云工厂的发展速度低于预期,其本质还是国联在产业链中承担了更多的责任,在现金流低迷之际,无法形成快速成长的规模;待现金流大幅好转后,这块业务或超预期甚至几何式地增长。

另一层面,数字化云工厂业务商业模式能够成型,本质上是其能够实实在在提升中小企业的经营效率,实现降本增效。公司不仅提供数字化改造服务,还通过原材料集采、产成品销售、技术改造等综合服务,深度嵌入企业的生产经营环节。据统计,钛产业链上部分接入平台的中小企业已将生产效率提高15%至30%,关键设备联网率提升50%至70%,人工成本下降20%至40%,订单交付周期提升40%至60%。

数字化云工厂是公司的战略业务,是值得长期培育的。虽然目前这块收入占比仍较小,但其高毛利特征和生态价值,为国联股份打开了从“交易分润”到“服务收费”的商业模式升级空间。

2、跨境电商:第三增长曲线已然成型

在国内越来越内卷、全球产业链重构的背景下,跨境业务正在成为国联股份重要的业务增长点。从公司官微中跨境出现的频率或能感受到公司对这块业务的重视程度和增长潜力。

截至三季度,公司海外营收占比约19%,要知道国联股份从2023年才开始布局,短短两年时间业务占比已经接近20%,第三增长曲线已然成型。

这一业务的独特价值在于其“双循环”特质:一方面帮助国内产业带对接全球市场,实现“中国制造”出海;另一方面引进海外优质工业品,满足国内产业升级需求。目前,国联股份智能海外仓已在中东、东南亚、欧洲等地落子,未来业务有望覆盖全球。国联还通过联合山东港口海外集团、迪拜华轮科技等合作方,整合港航资源、本地化履约及数字化平台能力,CNAUTO平台交易量或正处于爆发前期。

相较于前几年国内的单线作战,打开跨境业务的国联股份已经显著提升了公司的护城河,这也是近些年国联业绩能够持续稳健的根本所在。

三、All in AI:逆境中的数字化基建先行者

当前,产业互联网正经历一场深刻的范式革命。“十五五”时期,它不再仅仅是数字经济的辅助工具,而是培育新质生产力的核心引擎。AI赋能下的产业互联网,其战略价值实现三重跃迁,成为推动中国经济高质量发展的关键力量。

仅今年三季度,国家及各级省、市政府关于产业互联网出台的支持政策高达249项,其中国家级政策4项,可见产业互联网在如今经济发展中的战略地位。

而AI技术正成为产业互联网发展的核心驱动力。令人印象深刻的是,即便在立案调查的特殊时期,国联股份仍然坚定地加码AI,这种战略定力足见国联坚定All in AI的决心和信心。

财报显示,国联股份AI应用从试点验证已进入规模化落地阶段。公司国联云业务已实现 DeepSeek、通义千问、豆包等主流大模型的全面接入,支撑工业场景决策和视觉识别等场景,多模型协同满足产业场景的多元化需求。

细心的投资者可以看到,虽然前三季度研发投入占比减少,但核心AI项目确是持续加码。三季度公司新增《AI行业产品数据指导平台 V1.0》《小讯 AI 平台 V1.0》《算力服务链风控模型系统V1.0》、《销售预警管理系统V1.0》、《智慧BI系统V1.0》等软件著作权;自主研发的“多多智工平台”荣获工业智能大奖,该平台已实现大宗商品价格监测、国际物流调度等核心场景的算法固化,研发效率较传统模式提升40%以上。

在生产制造端,AI 质检与智能生产系统实现规模化落地,成为AI赋能的核心亮点。在供应链服务环节,数字人平台已接入全部70家数字工厂,替代60%的常规采购咨询服务。在物流端,AI调度系统通过北斗+GPS 双模定位与路径优化算法,实现多式联运效率的显著提升。

更具突破性的是AI在上游资源勘探领域的创新应用。国联股份与盛景、凌云智矿成立的国联凌云智矿公司,推出AI RaaS(勘探即服务)模式,靶区识别效率较传统地质勘探提升数倍,已在南非钒钛矿、乌兹别克斯坦铁矿项目中落地,为上游资源端提供了数字化勘探解决方案。

AI基建方面,国联股份先后成立AI智算中心、长三角数字经济总部,持续加码AI战略;

公司还开展AI与数据要素、RWA的协同布局。作为RWA生态核心成员,公司深度参与联合实验室建设,利用AI技术实现产业链资产的标准化分类与定价,在 RWA/RDA 资产标准化发行、合规化流通等关键领域探索实践。

依托在北数所挂牌的186款数据资产,公司正在训练垂直产业大模型,未来有望通过 AI 算法实现数据资产的价值变现,为产业链提供数字化融资服务--AI+数据+资产的模式创新,开辟了产业互联网平台的全新盈利增长点。

结语:真正的价值从来不会因暂时的质疑而湮灭,反而会在时间的淬炼中愈发闪耀

国联股份在底部盘整已经近两年了。看到曾经战斗过的地方仍有不少老友在坚守,感慨万分。

从陷入质疑到用高质量的业绩证明其业务韧性,开辟云工厂和跨境电商新战场;在面临外部挑战时,反而加大科技投入,敢于All in,随着国家层面对产业互联网、数据要素、AI+的政策支持力度不断加大,国联股份的先发优势和技术积累有望加速释放价值;更为重要的是,公司管理层比以往更为成熟,也许过往几年的磨炼才是国联真正起飞的新起点。

毕竟,真正的价值从来不会因暂时的质疑而湮灭,反而会在时间的淬炼中愈发闪耀。期待结案之日,市场会证明这一点,共勉。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。