【港股打新】乐摩科技,大肉票中签要靠运气

乐摩科技成立于 2014 年,2016 年推出 “乐摩吧” 品牌,是中国机器按摩服务行业的龙头企业,目前已在全国 31 个省级行政区的 337 个城市设立超 4.8 万个服务网点,投放超 53.5 万张机器按摩设备。公司主要通过直营与合伙人两种模式提供公共场所机器按摩服务,同时也有家用按摩设备销售、数字广告服务等其他收入来源。

公司11月25日开始招股,招股价27~40港元,每手股数100股,最低认购4040.35港元,市值15亿~22.22亿港元,发行数量555.56万股,属于数码解决方案服务行业,无绿鞋,无基石。

保荐人是中信建投和申万宏源,中信建投近2年没有保荐过项目首日上涨率是75%,申万宏源近2年保荐过的项目不多,首日上涨率是66.66%,保荐人整体业绩挺好的。

2020年至2024年期间,整体按摩市场的CAGR为14.6%,预计到2029年市场规模将达到人民币6,769亿元。其中,机器按摩服务市场预计将大幅增长,到2029年市场规模预计将达到人民币56亿元,2025年至2029年的CAGR将显著增加至15.9%。

中国机器按摩服务市场拥有超过50家参与者,市场竞争格局高度集中,领先企业占据明显优势。2020年至2024年,本公司在交易额方面连续三年排名第一,其中在2024年,本公司以人民币12亿元的交易额占据了42.9%的市场份额,是市场中的佼佼者。此外,同期本公司继续保持收入排名第一的位置,并于2024年以人民币8亿元的收入领跑市场。

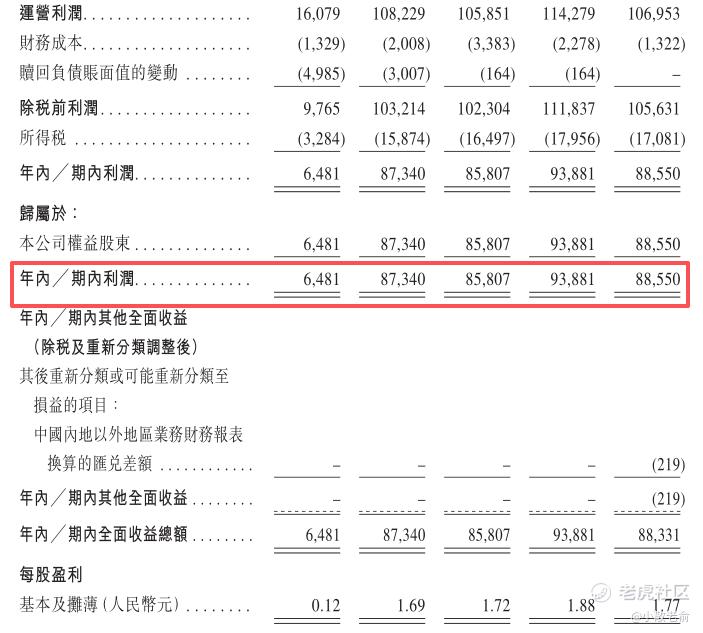

公司从2022~2024年的营收分别是3.3亿、5.87亿、7.98亿,2024年营收同比增长35.98%;2022~2024年的净利润分别是648.1万、8734万、8580.7万,2024年的净利润同比增长-1.76%。

按发行价中位数计算,18.61亿港元市值发行1.86亿,发行比例是9.99%,无基石锁定,1.86亿全部都是流通盘。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是375.28倍,人气非常火爆,预计最终申购至少会超过2000倍。

申购策略:

乐摩科技中国机器按摩服务行业的龙头企业,在行业中排名第一。保荐人是中信建投和申万宏源,保荐人整体业绩挺好的。公司营收每年都保持增长,只是净利润2024年有略微下滑。本次发行采用机制B,公开发售初始份额是10%,流通盘是1.86亿,公开只有1000多万的货,盘子很小。目前申购倍数是375.28倍,人气非常火爆,预计最终申购至少会超过2000倍。虽然没有绿鞋也没有基石,但破发是不可能的,中一签也会有不错收益,只是中签率会很低。可惜跟金岩高岭新材资金冲突了,本人计划用一半资金参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tracccy·2025-11-26中签全看命,冲就完事了!点赞举报