摩尔线程 IPO:国产 GPU 第一股的真正价值,在未来三年才会显形

摩尔线程的 IPO 有点“应景”。在这个 GPU 被全球科技企业争抢、AI 基建需求越压越紧的周期里,一家成立四年的本土 GPU 公司被推上资本市场,不光是对它本身的估值,也是对整个国产算力方向的一次集体投票。从科创板审核通过到发行速度,这家公司基本是 2025 年最快的一批,很难不让人联想到更大的时代背景。

如果换一个更直白的视角:在大模型时代,国内确实到了不得不认真做自己的 GPU 的阶段,而摩尔线程就是这条路上走得最快、资源也最集中的玩家之一。

01 为什么是摩尔线程?

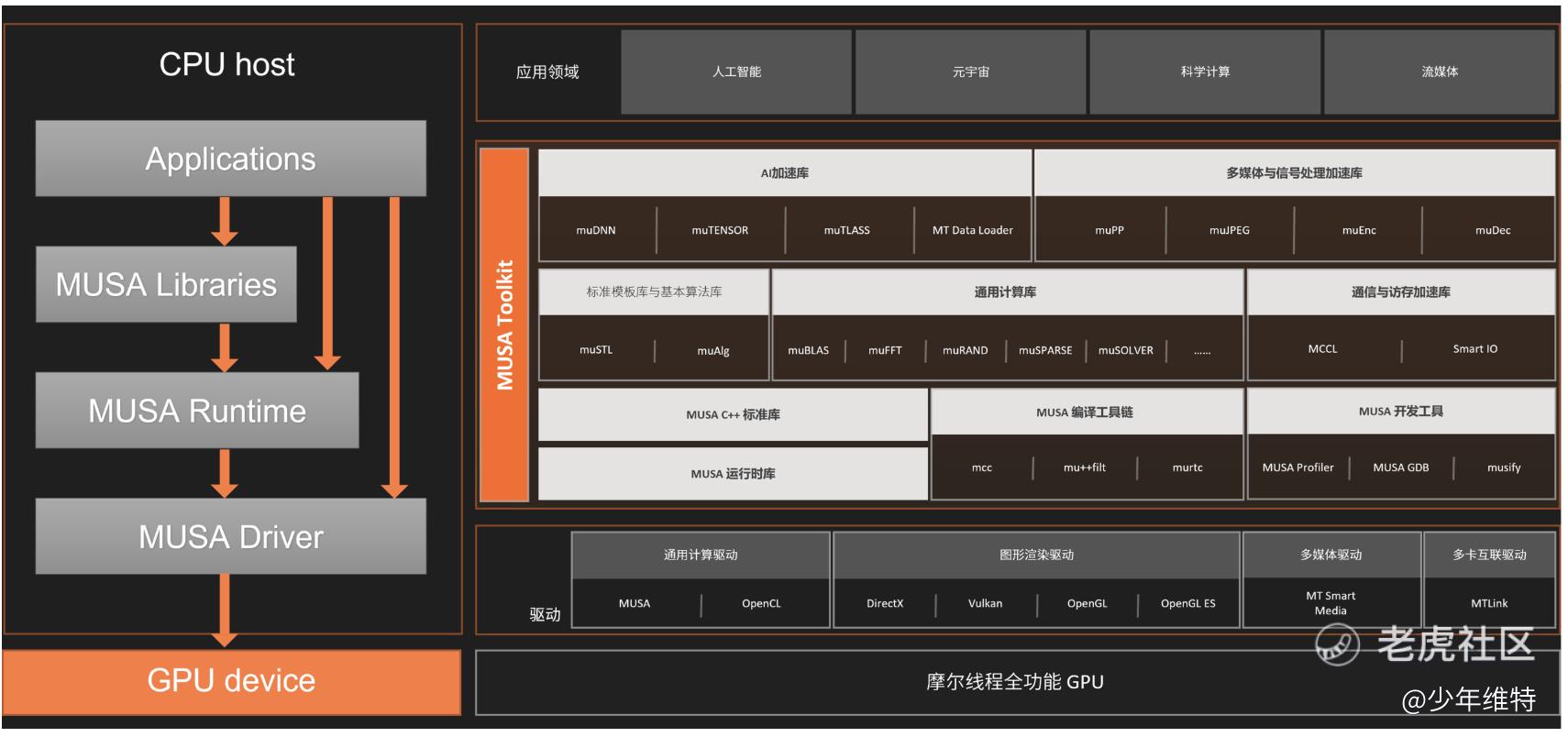

摩尔线程这家公司,一直有一个绕不开的起点——创始人张建中。业内对他的评价一直很高,从 NVIDIA 全球副总裁、中国区总经理,到直接带队做自研 GPU,这种背景让摩尔线程从第一天起就具备“高起点 + 高密度人脉”的基础。中国 GPU 产业过去十几年从来不是没尝试过,但真正能把架构、驱动、编译器、软件生态一起拉起来的公司屈指可数。摩尔线程能把 MUSA 这种全功能 GPU 架构端出来,本身就是一个门槛。

从产品策略看,这家公司也没有走“低端替代”的那条老路,而是直接把方向放到全功能 GPU:图形渲染、视频编解码、AI 训练和推理、科学计算都能覆盖。这种定位其实非常像 NVIDIA 当年 CUDA 起步的那几年——不是挑一个小卖点,而是试图在未来的算力需求中占一个系统级的位置。国内现在大部分 GPU 创业公司还停留在“单点突破”的阶段,而摩尔线程已经开始讲“云—边—端统一算力平台”的故事。这种“讲法”不是吹牛,而是架构层面的真实设计。

它能这么快登陆资本市场,不只是技术路线对不对,还因为这个时代刚好需要它。美国对中国 AI 芯片出口管制愈发收紧,大模型训练和推理的需求却在不断扩张。云厂商、视频云、政企、科研机构都在想办法找替代方案,而国产 GPU 正好站到一个新的必需品位置。这个窗口期之大,是过去二十年从未出现过的。摩尔线程的出现,多少带有时代的推力。

02 营收爆发是真的,亏损同样也是

摩尔线程的财务曲线,是典型的重资产科技公司路线:收入跳着涨,亏损也跟着跳。

2022 年公司营收还不到 0.5 亿,2023 年涨到 1.2 亿,2024 年已经来到 4.38 亿,而 2025 年前三季度就做到了 7.85 亿。这样的增速,在国产芯片公司里算是非常激进的。

更值得注意的是收入结构的变化:从 2024 年开始,公司超过三分之二的收入来自 AI 智算产品,到 2025 年上半年这一比例已经逼近 95%。从“显卡公司”变成“AI GPU 公司”,不是宣传口径,而是收入结构确实发生根本性变化。说明它目前切入的市场,恰恰是国内最需要、最缺货、也是增长最快的那一段。

但是,亏损也同样需要正视。过去三年公司累计亏损超过 50 亿,研发投入超过 38 亿,几乎是营收的数倍。外界如果把它当成互联网公司去看利润,自然会觉得压力大;但只要稍微了解 GPU 行业,就知道这是全球通行的“烧钱换周期”结构。NVIDIA 当年做 CUDA 的前几年,同样是巨额投入 + 长周期验证。摩尔线程今天走的,也是一条只能持续投、不能停的路线。

招股书里提到,乐观估计公司最早要到 2027 年才能实现盈利。也就是说,在它的估值体系里,“短期利润”并不是市场给它的锚点,它的定价来自未来可能的国产 GPU 市场份额。

03 机会是真的,风险也不需要避讳

市场对摩尔线程的分歧主要在这两点:

一个觉得它在对的赛道上,未来国产 GPU 肯定要扶持,还能赶上 AI 这波算力饥渴;

另一个则担心它的亏损规模,担心供应链限制,也担心国内 GPU 生态还需要更长的时间。

这两种观点其实都没错。

从机会层面看,摩尔线程当前的市场窗口是过去二十年最好的。国产 GPU 终于不是“有没有市场”,而是“供不供应得上”。从视频编解码到政企 AI 推理,从云游戏到数字人再到中型模型训练,现在大量场景都不需要 H100 这种顶配卡,但需要稳定可控、性价比合理的 GPU 集群,这正是国产 GPU 擅长的切口。摩尔线程现在的客户结构里,政企、云平台、视频云的占比正在上升,本质也是需求侧变化的信号。

但风险同样现实。GPU 的难度不在架构,而在供应链和软件栈。摩尔线程被列入实体清单后,能够获取的供应链资源肯定受到影响,虽然不至于停摆,但会有成本和周期的压力。此外,国内 GPU 生态确实还在早期——驱动表现、兼容性、稳定性、软件工具链距离成熟仍需要时间。这些因素决定了它短期内很难在“性能天花板”领域和 NVIDIA 正面对抗,而会更偏向国产算力基础设施的落地。

最为敏感的一点,是它的估值。发行价 114 元,是今年 A 股最贵新股之一,也意味着只要业绩稍有不及预期,市场情绪就会比普通科技股更剧烈。

04 投资视角:这家公司更像“未来三年会不断重估”的类型

摩尔线程很难被归类到“业绩驱动型公司”,它更像是“潜在国家基础设施玩家”。

它的投资逻辑不在于当季利润,而在于三年后国产 GPU 的生态之争。

如果中国未来继续加码 AI 基建、自主可控和数据中心国产化,那么 GPU 一定是最核心的基础设施之一,而国产 GPU 市场最终也不会只剩一家。摩尔线程在这场竞争中的位置,既有技术底子,也有政策窗口,更有资本的推动,这些因素叠加下,它很可能会在未来两三年迎来更关键的产品节点与客户节点。一旦有了足够规模的集群订单,市场会重新评估它的空间。

但如果你的投资风格偏向“看得见利润、看得见现金流”,那这家公司短期会让你很难受。它的估值高、兑现慢、研发强依赖,所有指标都指向“中长期投资”的属性,仓位也不适合激进。

我自己的立场是:

摩尔线程值得长期跟踪,也值得在合适的位置布局一点。不是因为它现在盈利,而是因为国产 GPU 的产业链,未来需要跑出来至少两三家真正的系统级玩家,而摩尔线程是最有机会站到桌面上的那几个之一。

尾声:国产 GPU 的未来,不是跑得快,而是跑得稳

摩尔线程的上市只是第一步。国内 GPU 行业未来最大的变量,不是单卡性能,而是产业链的深度:驱动成熟度、开发者生态、软件栈稳定性、国产大型模型在其平台上的训练效果。只要这几个方向不断进步,它的价值就会越来越清晰。

在芯片行业,早期的亏损和长期的投入,都不是坏事。真正的核心是,这家公司是否走在了未来算力需求的主线上。从目前的技术路径、市场切入、政策窗口来看,摩尔线程确实是那个“踩在主线上”的玩家。

对于投资者来说,它不是一只用来短炒的股票,而是一家公司未来会不断被市场重新定价的资产。看的是长期,也只能用长期的方式去看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- windy00·2025-11-27国产GPU赛道值得长期布局,摩尔生态能起来就值了!点赞举报