港股打新:遇见小面 IPO 分析及申购计划

广州遇见小面餐饮股份有限公司(简称“遇见小面”)是一家成立于2014年、主打重庆小面的中式面馆连锁品牌,按2024年总商品交易额计,公司是中国第四大中式面馆经营者(市场份额0.5%)及第十三大的中式快餐餐厅经营者(市场份额0.14%);截至2025年11月,公司运营着465家餐厅,在2024年实现了11.54亿元的收入和6070万元的净利润,本次赴港上市,冲刺“中式面馆第一股”。

遇见小面计划将全球发售所得款项净额约5.516亿港元按以下比例分配:约60%用于拓展餐厅网络,约10%用于技术升级,约10%用于品牌建设,约10%用于上游战略投资,约10%用于一般营运资金。

发行信息及中签率

公司全球发售股数9736.45万股,每手股数500股;截至发稿,超购9.29倍,采用机制B发行,甲乙组各9736.45手,预计12-18万人参与,一手中签率3%,6000手稳一手。

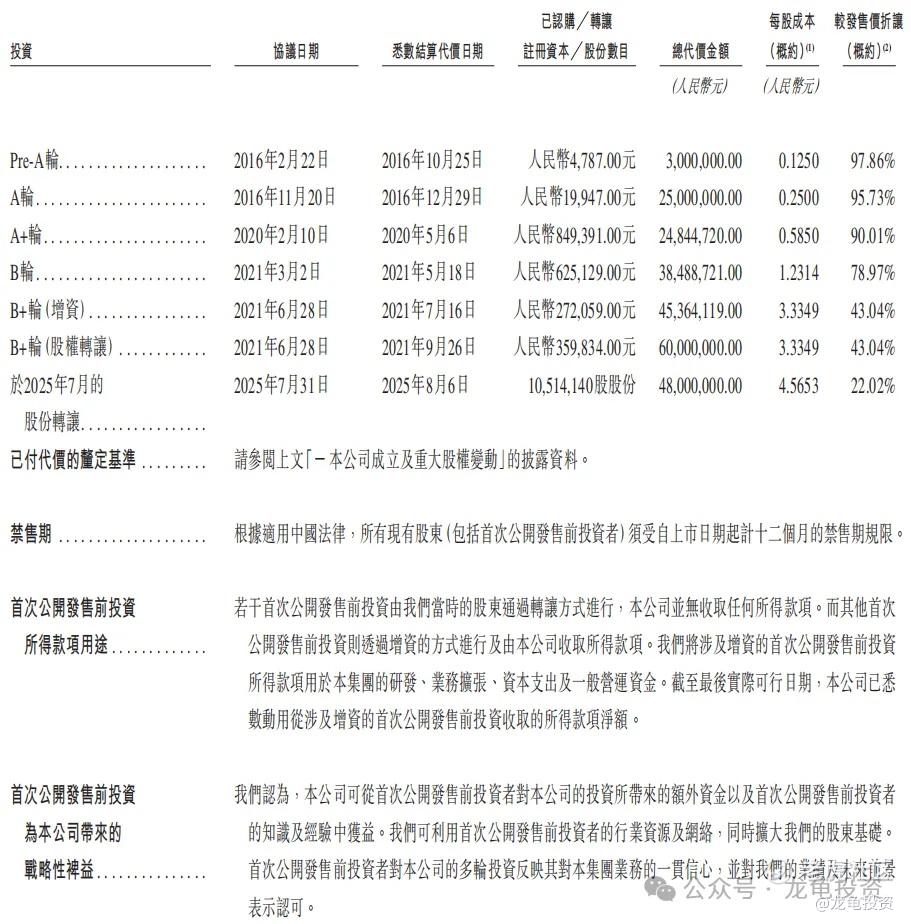

历史投资者信息及保荐人

公司首次公开发售前投资总共完成多轮投资,最后一轮投资完成时间2025年7月,总代价金额4800万人民币,投后每股成本4.5653元人民币,较发售价折让22.02%;相比海伟的溢价44.34%反而正常多了。基石引入高瓴资本在内的六位基石投资者,认购金额2200万美元,约合1.71亿港元,按上限价占比24.95%。

本次公司由招银国际独家保荐,稳价人亦由招银国际担任,招银国际历史保荐项目七连红,但上次挂彩就是败在餐饮赛道绿茶手里。这次能否一雪前耻?

禁售期安排:现有股东禁售期12个月,基石禁售期6个月。

行业前景及竞争格局

中国中式面馆市场(包括中国内地、香港特别行政区、澳门特别行政区及台湾省)的总商品交易额由2020年的1833亿元人民币增长至2024年的2962亿元人民币,年复合增长率为12.7%。到2029年,总商品交易额将达至5100亿元人民币,2025年至2029年的年复合增长率为10.9%。

在中式面馆市场中,中国以川渝风味为主的中式面馆市场的总商品交易额从2020年的人民币450亿元扩张至2024年的人民币727亿元,年复合增长率为12.8%,预期2029年的总商品交易额将达至人民币1,357亿元,2025年至2029年的年复合增长率为13.2%。

竞争格局,按2024年总商品交易额计,遇见小面是第四大中式面馆经营者,市场份额为0.5%;且本公司亦是最大的川渝风味面馆经营者,且2022年至2024年连续三年,在中国所有餐饮连锁企业中,重庆小面、红碗豌杂面和金碗酸辣粉的线下销量排名第一。此外,本公司为中国前十大中式面馆中增长最快的企业,2022年至2024年的总商品交易额年复合增长率最高。

以上表所示,排名第一的是和府捞面(江苏),第二是东方宫(北京),第三是大师兄(深圳),第四遇见小面(广州),第五是陈香贵(上海),由于另外四家都未上市,遇见小面就成了中式面馆上市第一股。

财务状况

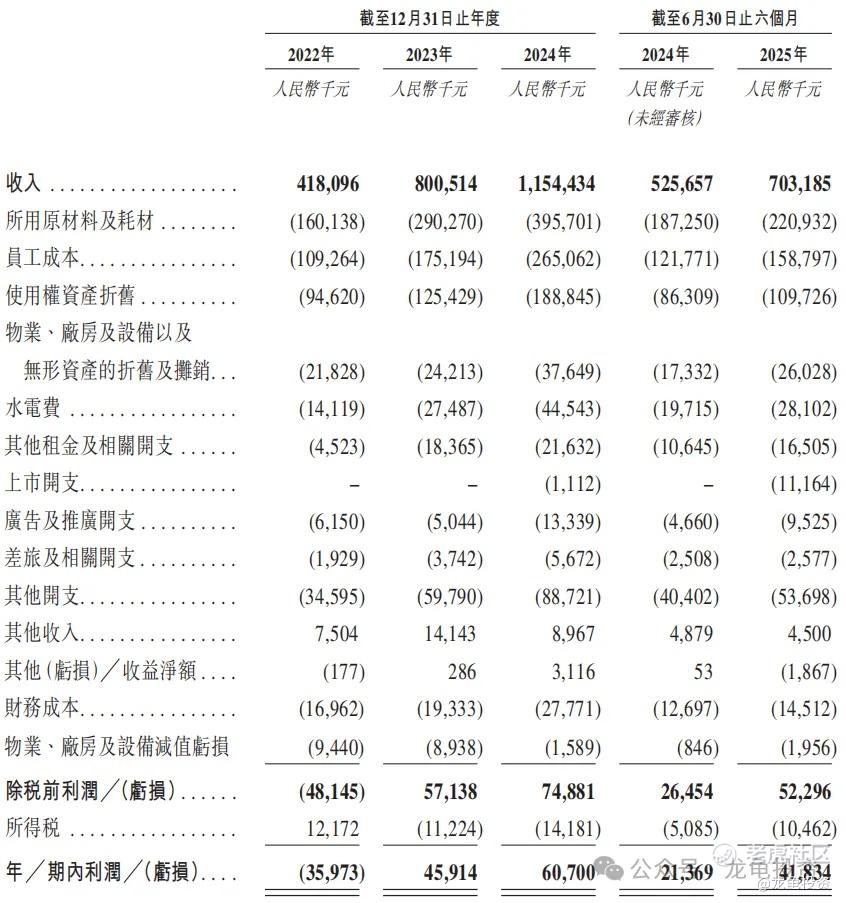

营收:2022年营收4.18亿人民币,2023年营收8.01亿人民币,2024年营收11.54亿人民币,截至2025年8月31日止最近12个月营收13.32亿人民币。

年内亏损/溢利:2022年净亏损3597.3万人民币,2023年净利4591.4万人民币,2024年净利6070万人民币;截至2025年8月31日止最近12个月净利8116.5万人民币。

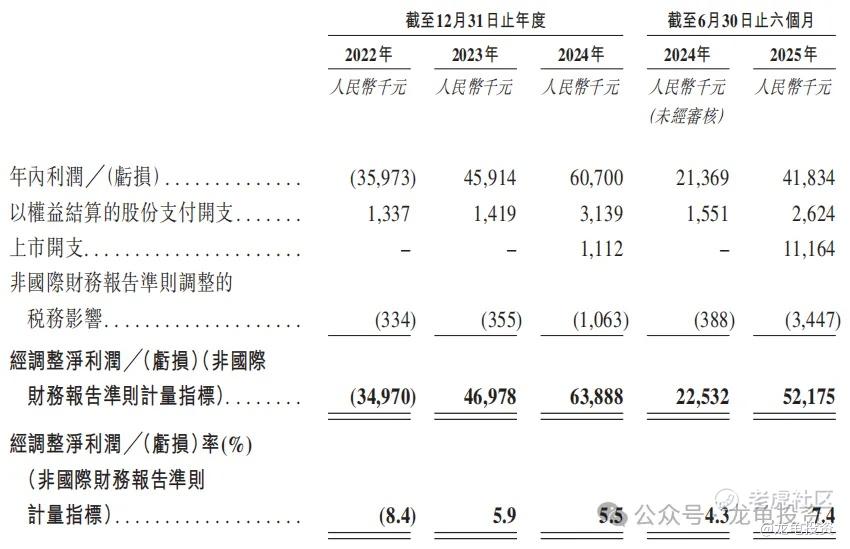

经调整后净亏损/净利润:2022年经调整后净亏损3497万人民币,2023年经调整后净利4697.8万人民币,2024年经调整后净利6388.8万人民币;截至2025年8月31日止最近12个月经调整后净利9353.1万人民币。

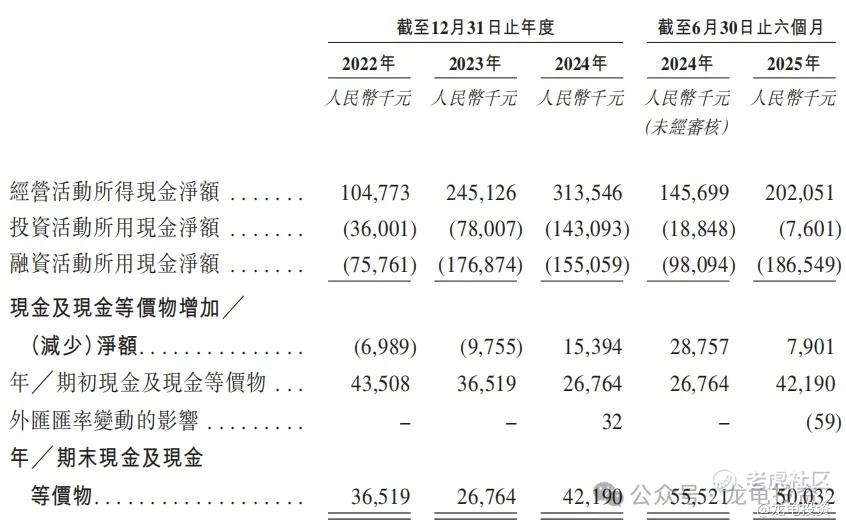

乐摩科技的经营活动持续产生强劲的正向净现金流(2022年为人民币8331万元,2023年为人民币1.64亿元),这些现金流主要用于投资活动来购买按摩设备和扩张服务网点。公司持续从核心经营活动中获得强劲的净现金流入,并将其主要用于购买新的机器按摩设备和扩张服务网点以支持业务高速增长。

综合点评

遇见小面中国第一大川渝风味面馆经营者及第四大中式面馆经营者,由于其它几家中式面馆都未上市,遇见小面本次上市成了中式面馆第一股;本次上市发行市值40.08-50.03亿港元,市盈率TTM45.03-56.21倍,经调整后市盈率TTM39.03-48.72倍,当前港股上市的几家中式连锁餐厅市盈率普遍在10-20倍区间;例如:绿茶集团、小菜园、海底捞等。

现在餐饮消费行业处于熊市,面馆类公司严格来说,遇见小面也不是第一家,已经上市的有味千拉面,虽然其主营日式拉面,特意看了味千的情况,总市值9.61亿港元,2024年营收17.17亿人民币,净亏损2022万人民币。

而遇见小面2024年营收11.54亿人民币,净利润6070万人民币,经调整后最近12个月净利润也才9353.1万人民币,却要价50亿港元,人家绿茶净利润3.5亿,现在总市值才39.2亿,哪怕未来遇见小面能保持翻倍增长,这个市值都已经透支未来三年的利润。更不要说其能不能做到;

也就现在机制B给了很多企业狂妄自大的支点,海伟股份的拉跨,也再次提醒打新者,机制B并不是万能灵药,餐饮连锁品牌这种传统行业,估值要得这么高,连汤都没给市场留,几大看点:1、招银国际最近的项目很顶,但其稳价的项目上一个破发就是中式餐厅连锁品牌绿茶,这次会重蹈覆辙吗?还是一雪前耻?2、基石投资者有高瓴站台,以及同行海底捞,话说海底捞自己都在泥谭里划水,还有IPO前投资者有九毛九,同样自己市值都跌得只剩下25亿港元了,一群难兄难弟。

本次募集资金5.49-6.85亿港元,基石锁了1.71亿港元,流通值3.78-5.14亿港元,甲乙组各9736.45手,不算太大,但海伟7707手暗盘差点就破发,不过话又说回来,海伟IPO前股东溢价发行股份,从另外一个层面也间接说明问题所在;而遇见小面虽然发得很贵,但至少还有资本愿意下注,说明还有得玩。

申购计划:

我会摸一下,这票就估值而言,真没什么空间了,用玄学来说,炒股的人最怕就是跳水,吃面,熊等等。信这套的建议避开。特别是这种有争议可打可不打的票,例如今晚的海伟,带海字,跳水更猛……。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MignonPitman·2025-11-28估值高得离谱,这碗面怕是要吃撑了!点赞举报