港股打新:卓越睿新(02687.HK)打新申购分析!

$卓越睿新(02687)$ $纳芯微(02676)$ $遇见小面(02408)$ $天域半导体(02658)$

基本情况:

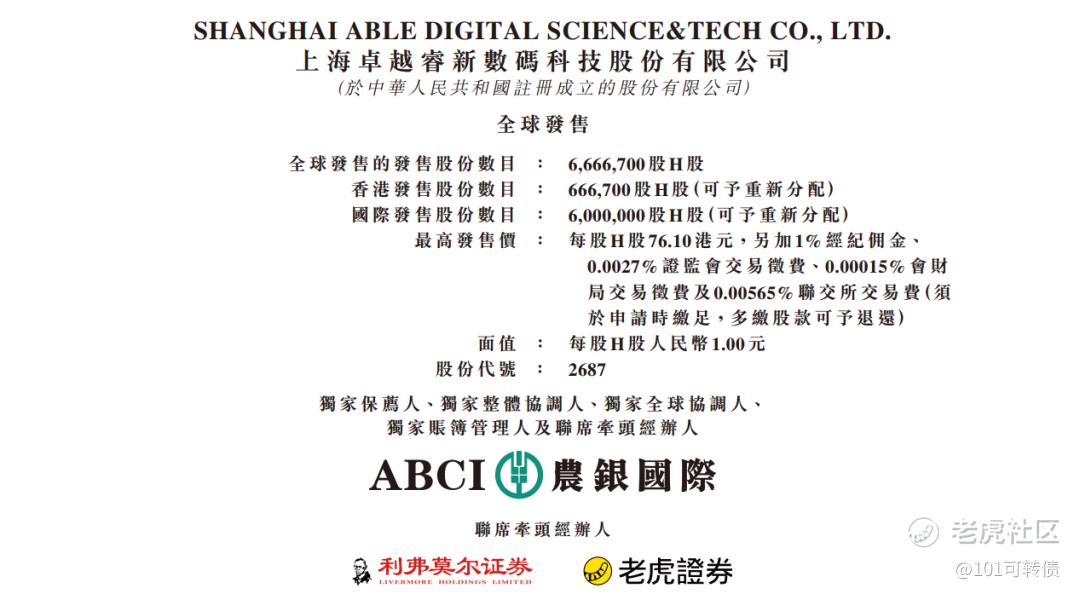

申购时间:11月28日-12月3日,4号出结果,5号暗盘,8号上市;

发行价格:62.26-76.10

入场费:7686.75

1手:100股

全球发售:666.67万股

基石:无

绿鞋:无

保荐人:农银

分配机制:机制B,回拨10%

卓越睿新是中国知名的高等教育机构教学数字化解决方案提供商,自2013年推出品牌“智慧树”以来,一直致力于为高等教育机构提供数字化教育内容、数字化教学环境服务及产品。公司的产品服务覆盖教、学、练、考、评、管等所有重要方面,形成了完整的数字化教育生态。

根据弗若斯特沙利文的资料,2024年,卓越睿新在中国高等教育教学数字化市场所有公司中收入排名第二,市场份额为4.0%;

而在中国高等教育数字化教学内容制作市场所有公司中收入排名第一,市场份额高达7.3%,主要得益于以下几个方面:

-

公司已交付超过44,000款数字化教育内容产品,覆盖教育部认可的12个学科门类及92个专业。

-

公司的627门数字化课程在教育部首批及第二批国家级一流本科课程认定以及职业教育国家在线精品课程遴选中获评金课,在中国高等教育教学数字化市场前五大参与者中排名第一。

-

截至2025年6月30日,公司在95个城市设有个251客户服务和支持中心,覆盖中国绝大部分省、市及自治区。这一广泛的客户服务网络为公司的业务拓展提供了有力支持。

从财务数据来看:

2022年至2024年,公司分别实现收入4亿元、6.53亿元及8.48亿元,年复合增长率为45.60%。

公司有较大的波动性,2022年亏损5911万元,2023年扭亏为盈,净利润达8142万元,2024年进一步增长至1.05亿元。然而到了2025年上半年,公司再次陷入亏损,净亏损达9895.6万元。

公司的毛利率从2022年的44.12%大幅提升至2024年的61.91%,但在2025年上半年回落至46.91%。

资金计划用于以下方面:

约36.7%预期将用于集团的研发;

约31.8%预期将用于提升集团的客户服务及支持能力;

约21.5%预期将用于在选定城市设立知识图谱开发中心;

约10%预期将用于营运资金及一般公司用途;

卓越睿新采用机制B,回拨10%;全球发售666.67万股,香港发售66.67万股,一手是100股,甲乙组共计6667手,全员抽奖了;甲尾申购需要46万本金,乙头申购需要53万本金,现在热度不高,一方面是乐摩科技和金岩高岭新材打新资金还没释放,一方面是海伟股份破发,首个机制B破发股(不算之前的AH股),打新热情被浇灭了,以及同时出现了4个新股,会分散资金安排。预计最终应该是在1200倍左右。由农银独家保荐,无基石,无绿鞋,农银过往保荐的港股项目比较一般。公司在教育细分领域有着领先地位,教育行业前景好,但是也容易受到政策的影响。

天域半导体、遇见小面和卓越睿新、纳芯微是存在资金冲突的,我个人主打卓越睿新,小摸天域半导体,遇见小面和纳芯微不打。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。