港股打新:纳芯微 IPO分析及申购计划

苏州纳芯微电子股份有限公司(简称“纳芯微”)是一家于2013年在中国苏州成立的fabless模式模拟芯片提供商,专注于设计和高性能模拟集成电路的研发与销售,其A股已于2022年在上海证券交易所科创板上市。公司核心业务涵盖三大产品类别:传感器产品(如磁传感器、压力传感器和温湿度传感器,用于物理量检测和信号转换)、信号链芯片(包括数字隔离器、放大器和接口芯片,用于信号处理与传输)以及电源管理芯片(如栅极驱动和电机驱动芯片,用于电源管理与功率控制)。

这些产品主要应用于汽车电子(如新能源车三电系统和智能驾驶)、泛能源(包括工业控制、光伏储能)和消费电子等领域,公司在中国模拟芯片市场位居前列,特别是在汽车电子细分市场中处于领先地位。凭借深厚的技术积累、丰富的产品组合以及全球化布局(在海外如美国、德国设有分支机构),公司持续推动技术创新和市场拓展,致力于为下游客户提供高可靠性解决方案。

公司预计本次全球发售H股募集资金净额约4.05亿港元,按招股书披露的战略计划,36.7%(约1.48亿港元)投入研发,31.8%(约1.29亿港元)扩建客户服务与支持网络,21.5%(约0.87亿港元)在重点城市新建1-2个知识图谱开发中心,其余10%(约0.41亿港元)用作营运资金及一般公司用途。

发行信息及中签率

公司全球发售股数1906.84万股,每手股数100股;截至发稿,超购7.92倍,采用机制B发行,甲乙组各9534.2手,预计1-2万人参与,一手中签率20%,申购30手稳一手。

历史投资者信息及保荐人

纳芯微于2022年在上交所科创板上市,股票代码688052,本次赴港上市后,完成AH两地上市,H股上限定价不高于116港元,今日A股收盘价152.67元人民币,约合168.13港元;H/A溢价率-31.01%,半导体行业这个溢价空间肯定不够,就看公司最终给不给饭吃了。

基石方面本次引入七位基石投资者,认购1.39亿美元,约合10.89亿港元,占比49.23%;本次上市由中金、中信证券、建银国际联席保荐,稳价人由中金担任,中金的绿鞋属于没有,中信证券和建银国际本身是加分项,但中信证券新规以来两次破身,都给了二婚股。

禁售期安排:基石禁售期12个月。

财务状况

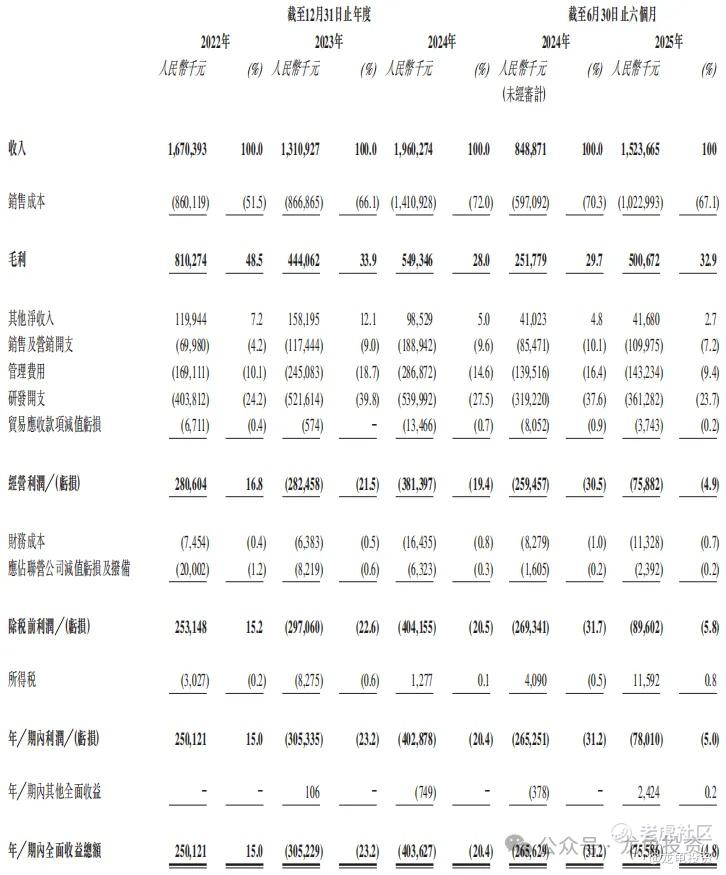

营收:2022年营收16.7亿人民币,2023年营收13.11亿人民币,2024年营收19.6亿人民币,截至2025年6月30日止最近12个月营收26.35亿人民币。

毛利:2022年毛利8.1亿人民币,2023年毛利4.44亿人民币,2024年毛利5.49亿人民币;截至2025年6月30日止最近12个月毛利7.98亿人民币。

年内溢利/亏损:2022年净利2.5亿人民币,2023年净亏损3.05人民币,2024年净亏损4.04亿人民币;截至2025年6月30日止最近12个月净亏损5.93亿人民币。

综合点评

纳芯微是fabless模拟芯片排行第十四的提供商,已于2022年在上交所科创板上市,目前H/A溢价率-31.01%,半导体行业H/A溢价率普遍在-40%+,所以这个溢价率不具备参与价值;

但本次公司发行价格设计的很巧妙,不大于116港元,这样定价权就在公司手里,如果市场火了就可以上限定价,市场不火,公司可以适度下调定价,但这种票有个死亡螺旋,一旦下调定价,调一点点起反作用,调多了公司又不舍得。

打这个票要两边乞讨,一边希望公司多多让利,一边又得求神拜佛希望A股在定价后多涨一些,要饭不易!A/H二婚股,不是行业龙头参与的价值都不高。

申购计划:

放弃申购。四只票的策略已经发布至星球!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RogerHenderson·2025-12-02这溢价空间根本难下手,跟着放弃!点赞举报

- 超越666888·2025-12-021点赞举报