【虎友投资说】甲骨文 & 博通财报压轴来袭,AI 主线还能继续狂欢吗?

近期 AI 主线热度不减,相关个股轮番走强,而本周财报季也将迎来重头戏收官——

$甲骨文(ORCL)$ 与 $博通(AVGO)$ 将相继公布最新一季业绩,作为 AI 基础设施与云计算链条中的关键公司,两份财报的表现,被不少市场人士视为检验“AI 需求成色”的重要风向标[思考]。

在此前股价持续走高的背景下,市场对两家公司本季财报的增长预期已经明显抬升:

云业务、AI 相关订单能否继续超预期?

指引是否还能再度上修?

高估值之下,财报是“继续点火”,还是“利好兑现”?

那么问题来了——

面对甲骨文 & 博通这组财报压轴组合,你会选择提前布局、继续持有,还是等待财报落地再做判断?

本轮 AI 行情是否会在财报季后出现分化?

以下是部分虎友的观点,你怎么看?[财迷] [财迷]

nvda所有的GPU后面串联都得用博通的网络交换芯片。博通根本就是不管谁变强,他都能吃肉,他就是AI里最猛的。最好笑的是AWS也是架在博通的VMware上,一堆人以为博通靠TPU赚钱,其实TPU只是他赚钱的一小块 $博通(AVGO)$

从FOMO到恐慌抛售:甲骨文的AI泡沫,挤干净了吗?

从 FOMO 狂热到恐慌抛售,甲骨文股价自高点暴跌 45%,AI 泡沫挤压引发市场惊魂。作为 OpenAI 的 “影子股”,其 3000 亿美元订单与后者深度绑定,而谷歌 Gemini 的崛起更添竞争焦虑。但有外国分析师认为,泡沫挤压后,这家 AI 基建玩家正迎来逢低布局的观察窗口。

甲骨文股价暴跌45%,市场狂热情绪彻底退潮

谁也未曾预料,甲骨文的股价买盘热情在过去数月间遭遇重挫。自9月初触及高点后,其股价一路下探,11月低点相较峰值跌幅超过45%。这一走势无疑是一记警钟——尽管甲骨文管理层在近期的投资者日活动中信心满满,但市场似乎并未完全相信,公司加速布局的人工智能基础设施业务能够转化为一座闪闪发光的“金矿”。

需要回顾的是,就在三个月前,市场对甲骨文的追捧引发了一阵“害怕错过”的热潮。人工智能赛道的泡沫式狂欢,让甲骨文的市场叙事与估值高达5000亿美元的OpenAI紧密绑定,双方还与头部人工智能芯片设计企业达成了一系列合作协议。

然而,短短数月内的断崖式下跌也提醒我们:在人工智能“淘金热”中,单一业务关联的集中度风险不容忽视。由于未来十年甲骨文的发展轨迹与OpenAI深度交织,甲骨文在一定程度上已成为未上市的OpenAI的“影子股”。要知道,尽管甲骨文手握高达4550亿美元的多年订单储备,但其中约3000亿美元的订单被认为与OpenAI直接相关。换句话说,甲骨文的业绩兑现风险,与OpenAI能否在一众大语言模型开发商中稳固其领先地位紧密挂钩,这将是市场关注的核心焦点。

人工智能军备竞赛仍处早期阶段

不过,相信大家都已听闻,过去一周萨姆·奥尔特曼执掌的OpenAI拉响了“红色警报”——谷歌推出的Gemini 3模型,为这家搜索广告巨头在人工智能军备竞赛中注入了全新活力。谷歌的技术进展似乎已追平OpenAI,甚至在部分关键性能指标上实现反超。尽管OpenAI拥有超过8亿的活跃用户,这一数据为其巩固行业地位提供了有力支撑,但谷歌的活跃用户数量也突破了6.5亿,正在快速缩小差距。

近期有报道称,Meta可能采用谷歌的TPUv7 Ironwoods芯片。这一消息表明,谷歌已经向市场证明,人工智能赛道的最终赢家尚未尘埃落定。这场顶级企业间的竞争格局是否会像“抢椅子游戏”般不断洗牌,仍有待观察。但显而易见的是,谷歌在2022年底拉响的那场“红色警报”,最终推动其跻身当前人工智能领域的第一梯队,重新夺回话语权,再次掌握了竞争的主动权。

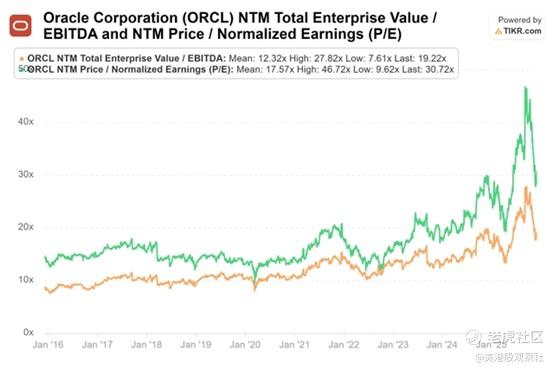

对于甲骨文而言,早在今年9月,其相对偏高的估值就已让人忧心忡忡——当时公司的市盈率飙升至惊人的28倍。幸运的是,市场最终理性地认识到,这样的乐观预期难以为继。毕竟OpenAI近期显露的颓势表明,人工智能赛道的竞争远比表面看上去更为胶着。因此,当前市场正为甲骨文的增长前景计入更高的不确定性溢价——公司要想消化庞大的订单储备,并将其转化为实实在在的营收和利润,几乎需要做到完美执行。

与此同时,甲骨文的信用违约互换(CDS)价格飙升至2009年初以来的最高水平,这种不确定性也让市场开始重新审视这家负债规模日益高企的公司所面临的风险。由于甲骨文在人工智能基础设施领域的投入规模空前,且没有过往的同类案例可供参考,投资者有理由要求更高的风险补偿。

甲骨文并非典型的亏损型云计算企业

尽管如此,市场仍预计甲骨文的盈利前景将保持韧性,这也从侧面反映出华尔街对公司能够克服短期挑战的信心。甲骨文的软件与数据库核心业务盈利能力依然强劲,预计到2028财年,公司的调整后营业利润率仍将维持在35%以上的水平。

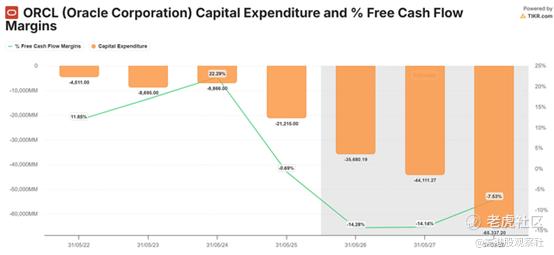

但需要注意的是,由于甲骨文承诺将投入巨额资本开支,预计到2028财年公司的自由现金流利润率都将为负。在这种情况下,市场需要看到公司毛利率出现更为坚实的增长,才会考虑给予其更高的估值评级。

基于这一背景,市场的所有目光都将聚焦于甲骨文管理层——公司将于12月10日发布2025财年第二季度财报。鉴于此前投资者日活动上管理层释放的乐观信号未能转化为股价上涨的动力,买方显然需要更多实质性的信息,来更好地研判甲骨文的业务逻辑和执行能力。

不过,值得欣慰的是,甲骨文股价的暴跌并非孤例。此前在高点大举买入CoreWeave、Nebius等个股的投资者,也见证了这些股票的涨势偃旗息鼓,市场的裂痕正在逐步显现。

随着人工智能军备竞赛进入新一轮基础设施建设阶段,市场愈发担忧:这些处于亏损状态的企业,是否还值得如此高的估值倍数?但将甲骨文与这些二线云计算企业混为一谈,显然忽视了甲骨文自身强大且粘性极高的软件与数据库生态系统的价值。

因此,即便市场正在评估OpenAI相对于其他人工智能同行的领先优势是否已经被削弱,甲骨文仍具备足够的实力,助力OpenAI实现其雄心勃勃的增长计划和算力需求。未来几周,市场将密切关注OpenAI是否会推出GPT 5.2模型——奥尔特曼正竭尽全力夺回市场叙事的主动权,而这或许也将为饱受重创的甲骨文股价带来及时提振。

甲骨文前景如何?

幸运的是,就在市场对OpenAI的领先地位泼冷水之际,买方资金已悄然回流,为甲骨文的抛售潮踩下了刹车。值得关注的是,上周甲骨文股价在185美元附近似乎已经筑底企稳。本周以来,买盘力量进一步增强,股价快速反弹,逐渐向220美元区间靠拢。甲骨文自第三季度高点以来的最惨烈下跌阶段,目前大概率已经结束。

从估值来看,甲骨文目前的预期市盈率仍超过30倍,显著高于其历史平均水平,但仅略高于软件行业25倍的中位市盈率,且与“美股七大科技巨头”约29.3倍的市盈率大致相当。如果市场判断甲骨文能够在11月低点附近稳住阵脚,那么从9月高点开始的暴跌行情就已尘埃落定——毕竟当前的估值偏离程度已不再那么离谱。

对于一直在等待加仓时机的投资者而言,这场导致股价血流成河的深度回调,无疑是绝佳的布局机会。尽管在第三季度高点买入的投资者正承受着巨额浮亏,但对于那些等待“接住坠落的飞刀”的逢低买入者而言,现在或许可以考虑出手了——因为甲骨文的股价势头已经出现了清晰的反转向上信号。

甲骨文本周波动区间在200~240之间。看涨期权有不少用蝴蝶策略赌暴涨的比如buy250call,sell260callx2倍,buy270。好处是费用相当便宜,但如果股价不落在250~270区间内,赌了也是白赌。

目前股价低位跌幅有限,可以考虑sell180put $ORCL 20251212 180.0 PUT$ 。

本周AI股定方向!主角换甲骨文

周三美股盘后,$甲骨文(ORCL)$将发布2026财年第二季度财务报告,这份报告至关重要,华尔街需要以此确认AI软件需求依旧强劲。若财报印证市场预期,科技股有望继续上涨。反之,纳指可能大幅下挫。

推动美股大盘走高的AI股热潮,本周可能会出现双向波动,而甲骨文的财报将成为关键事件。

市场对AI增长的关注焦点,已从$英伟达(NVDA)$的芯片需求扩散至更广阔的领域。华尔街正合理审视数据中心需求增长的可持续性,投资者也对一众核心企业释放的需求信号越发警惕。

这种高度警觉的状态主导着当前市场,因为AI相关股票估值已处于高位。以科技股为主的纳斯达克综合指数在过去五年上涨了约90%,其中$Meta(META)$、Alphabet、$微软(MSFT)$和甲骨文的涨幅均超过一倍;英伟达上涨超过1000%;同为芯片制造商的$博通(AVGO)$上涨逾800%;芯片制造商$超微(SMCI)$半导体($AMD(AMD)$)和$美光科技(MU)$的股价也都翻了一倍多。目前,纳斯达克指数基于未来12个月分析师汇总的预期收益的市盈率略高于28倍,处于2022年底开启的AI时代以来的高位区间。

一旦科技服务企业放缓数据中心相关投资,芯片制造商及众多AI基础设施供应商的股价都可能大幅下跌。这将意味着数万亿美元的市值蒸发,而被投资者广泛持有的纳斯达克指数,无疑会遭受重创。

这也正是为什么当前甲骨文的财报备受关注的原因。

这家大型数据存储软件供应商将于周三发布2026财年第二季度业绩。根据FactSet的数据,分析师预计,得益于云服务和AI软件产品的快速增长,甲骨文本季度销售额将同比增长约15%。企业客户之所以青睐这些产品,是因其能提升运营效率、降低成本。这份增长数据至关重要,因为华尔街需要以此确认软件需求依旧强劲。若数据印证这一点,对微软及其他软件供应商来说都是利好消息。

市场也密切关注甲骨文关于OpenAI需求的表态。两家公司达成了一项为期五年的合同,从2027年开始,甲骨文将向OpenAI提供价值3000亿美元的软件服务。

问题在于,OpenAI 目前很可能尚未实现盈利,而且已经承诺从其他公司采购数千亿美元的服务和芯片。华尔街对于OpenAI是否有能力长期支付这些款项持有疑问。如果OpenAI无法履约,这不仅会影响甲骨文及其他OpenAI合作伙伴的销售业绩,还可能印证市场对于AI泡沫最终破裂的担忧。

需要明确的是,人们并不担心AI投入在长期内不会增长——长期来看,其增长几乎是确定的——但现在的担忧在于,相关投入的增速并没有达到此前的预期。

“甲骨文已然成为市场担忧数据中心支出过剩、产能过剩的典型标的。”独立研究机构Sevens Report的分析师汤姆・埃塞伊(Tom Essaye)指出,“投资者希望从甲骨文财报中看到两点:一是营收和利润层面交出亮眼业绩;二是对未来订单给出强劲指引。”

若甲骨文的财报数据及前瞻性评述能够印证市场的增长预期,科技股有望继续上涨。目前纳斯达克指数距离10月末创下的历史高点仅差2个百分点,若财报释放积极信号、推动盈利预期上调,该指数有望重返甚至突破这一峰值。

反之,如果情况不及预期,纳斯达克指数可能大幅下挫,甚至可能跌破今年秋季创下的低点,距离当前水平约有6%的跌幅。如果甲骨文的报告引发抛售,跌幅可能会更大,因为今年秋季的下跌并非由于盈利预期下调,而这一次则存在这种可能。

甲骨文之后,本周还有一份重要财报值得关注。$博通(600455)$将于周四发布财报,市场可以通过这份财报进一步观察芯片需求的情况。

本周至关重要。市场出现大幅波动也不足为奇。

甲骨文短短十二个月内演绎出如此惊心动魄的剧情。从被视为传统数据库遗老,到被华尔街加冕为AI基础设施的新王,再到近期因利润率疑云而遭遇剧烈抛售,Oracle的股价走势不仅是公司基本面的映射,更是整个AI板块从狂热走向理性的缩影。

各位虎友,

你更关注 ORCL 还是 AVGO?为什么?

本季财报你最看重哪项指标(AI 订单、云收入、指引、毛利率…)?

欢迎在评论区和投票中留下您的观点[你懂的][你懂的]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-12-101点赞举报