【港股打新】大红袍:火了15年,估值良心!

港股打新一次性来个6个新货,到年底前还有20+个票要上,流动性要活生生被抽干了!

前面的几个情况太复杂,不确定性很强,终于来了个不错的!

老规矩,享受一下知识流入大脑的感觉....

一、公司情况

印象大红袍,核心就是1个招牌的《印象・大红袍》,是一个山水实景演出,还有一些印象文旅小镇和茶汤酒店业务(忽略不计),公司在福建武夷山。

-

市场地位:24年中国文旅演出市场排名第8,跟宋城演艺类似赛道,核心优势在于有个牛IP《印象・大红袍》的独家演出权,演出已成功运营15年,可复制性强。

-

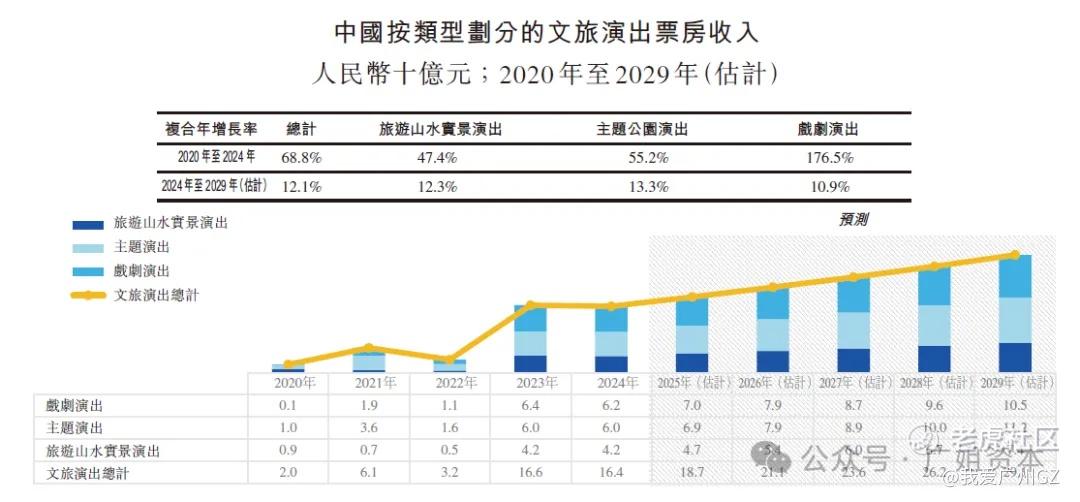

赛道情况:20年-24年增长率很高,疫情复苏原因,增长率68.8%,24年至29年就不会这么乐观了,预计12%就不错了。

收入高度依赖单一爆款演出,核心盈利能力仍牢牢捆绑在《印象大红袍》这一个IP上,去年新开了一个项目《月映武夷》,还没有盈利,还在投入和亏损阶段。

赛道不能说性感,但是实打实的现金奶牛OK的。

二、财务数据

现金奶牛型公司。

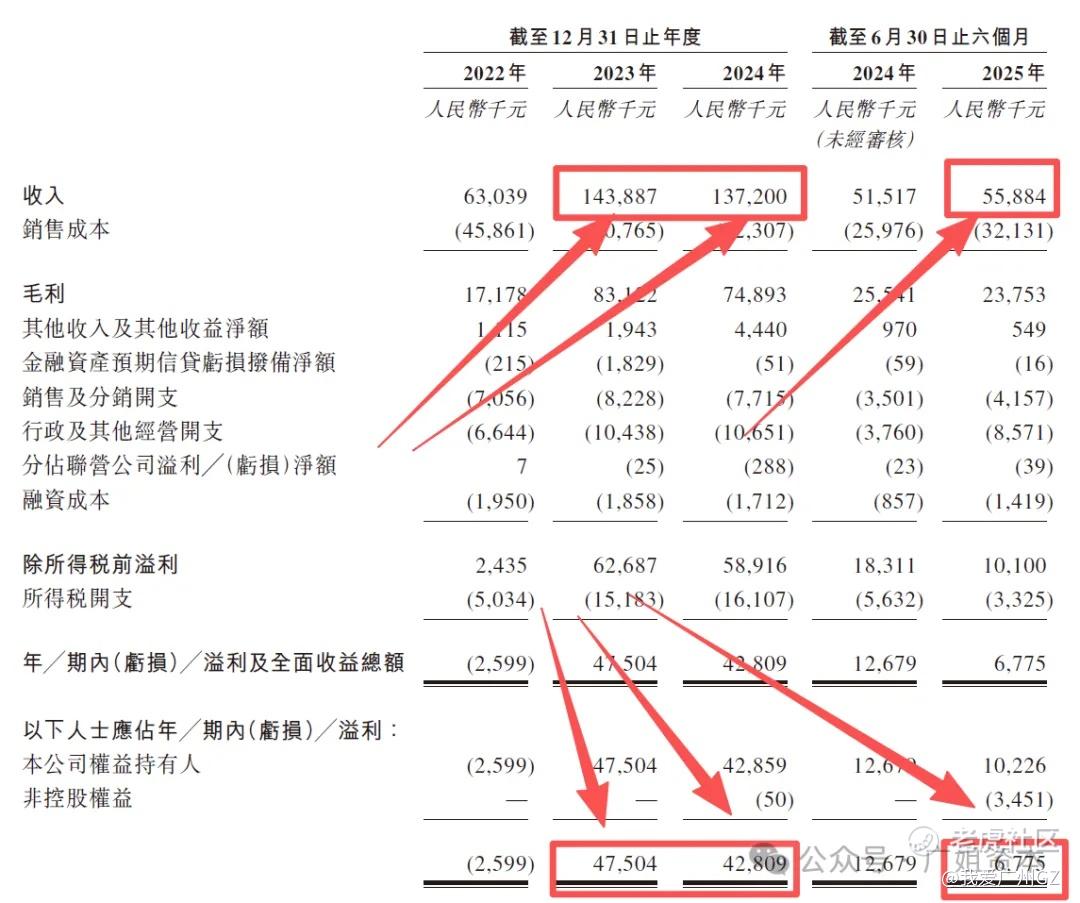

营收:23年营收1.44亿,24年营收1.37亿,25年上半年营收0.5亿,季节性很强,估计后面营收会持平,想象空间也不太大,新开了个项目月映武夷还没做起来。

净利:23年4.7亿,24年4.2亿,25上半年0.6亿,新项目没形成利润,还在投入,阵痛期可以理解。

25年不行,核心原因就是新项目拖累了整体表现,这类新项目新IP都需要一定的市场投入,打广告,有口碑,才会形成新的正向飞轮。

现金流:我最看重的,都表现正常,现金储备也比较充足,没大问题。

财务整体非常稳健,没有什么大毛病。

硬要说有问题,就是租赁负债太高了,我没细看,应该是他的会计准则,要求将长期租赁合同作为资产和负债,同时计入资产负债表。

这个不是现金流问题,说人话就是,你家租的房子,也要算作长期负债....

三、发行结构

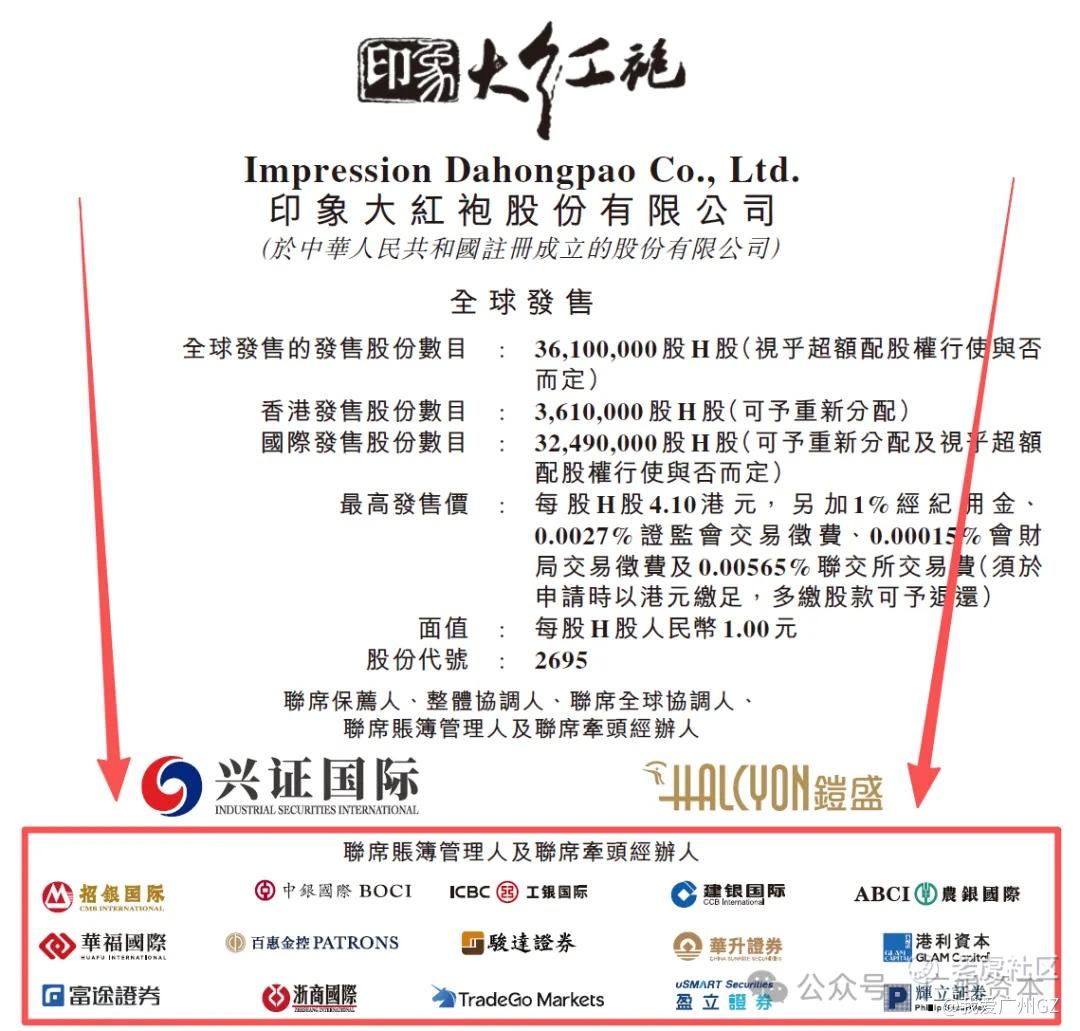

1、保荐人:兴证、铠盛(很有福建特色)

2、基石:没有!

3、公开发售机制:B,10%无回拨

散户一共3,610,000股,每手1000股,一共3610手,手数极少极少....

近期的几个:

-

明基医院:1.34w手

-

智汇矿业:1.2w手

-

希迪智驾:10w手

-

卓越睿新:0.6w手

-

宝济药业-B:3.8w手

-

京东工业:10w手

-

HashKey:6w手

四、估值分析

1、IPO市值

大概率4.1上限发行,市值5.91亿港元=5.36亿人民币

2、估值对标

最佳对标宋城演艺,PE 20-25,市值200亿

大红袍按24年净利算0.42亿RMB,PE=5.36/0.42=12.76x

这个PE并不算贵。

结论:印象大红袍的12.7倍静态P/E(按上限),给予了合理的折价,从基本面看,没有明显的泡沫,看来老板是想交个朋友。

五、风险点

有关联交易,24年第1大供应商,叫做:观印象,是个关联方。

这个部分的价格是否公允,我不好评价,如果他想,管理层或者大股东,存在利益输送的隐患,这是小股东最大的潜在风险。

这个风险在近期所有票里面,算是很小很小的了.....

大红袍,打新总结:

1、赛道一般,基本面优质,IPO要价非常良心!是近期难得的好公司。

2、有新项目扩产,导致25年利润承压,但是我觉得问题不大,等营销配套、季节性因素回款后,整个赚钱能力还是非常OK的

3、公司稳健,发行量小,福建财团。

4、主要是只有3610手,太难中签了,袖珍盘懂得都懂。

申购评分:8分(满分10,高分代表公司质地和赔率不错,不代表绝对保本,市场有风险,投资需自行判断)

后记:

这一批6只新票已经都分析完毕了,大家怎么打应该心里有数了,矿+红+摸MDLN的组合,均衡+求稳。

你们会怎么选?评论区告诉我!

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$ $果下科技(02655)$ $HASHKEY HLDGS(03887)$ $明基医院(02581)$ $华芢生物-B(02396)$ $印象大红袍(02695)$ $希迪智驾(03881)$ $果下科技(02655)$ $HASHKEY HLDGS(03887)$ $智汇矿业(02546)$ $南华期货股份(02691)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NathanEsther·2025-12-15手数少但估值抵,今次值得抽!点赞举报

- 爱爱爱爱爱爱·2025-12-16你到底是男是女啊点赞举报

- 木鱼_5203·2025-12-23亏麻了点赞举报