SpaceX定价后,是一场太空基建的长期博弈?

看了下Reuters 披露的SpaceX CFO(Bret Johnsen)致股东信,信息量还挺大,核心三点:

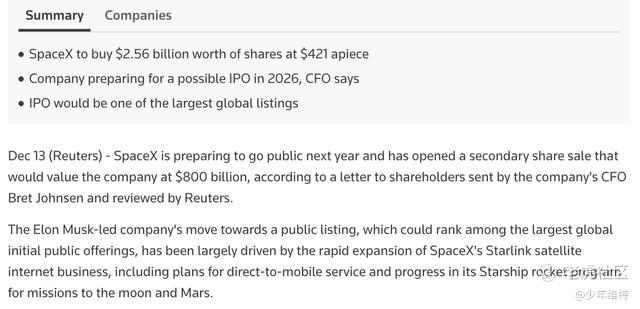

从符合条件的股东手中以每股421美元的价格回购/收购最多25.6亿美元的股份;

IPO在做准备,大概率2026年,具体啥时候不知道。

另外,关于募资后钱打算怎么花,说法是计划将这笔资金用于提升星舰的飞行频次、在太空部署AI数据中心、建设月球基地Alpha,并执行火星的无人及载人任务。

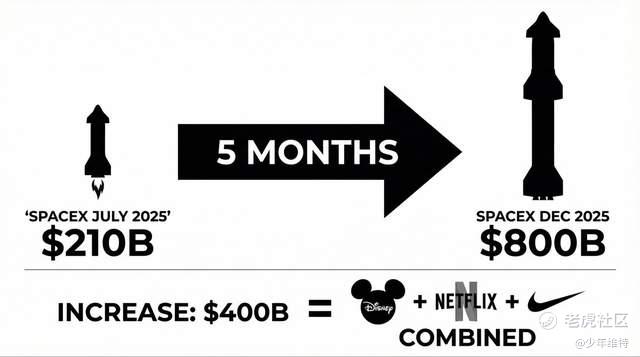

CFO这封信基本上不算画饼阶段了,已经把商业航天、太空基建路线图画出来了,而且直接把估值给出来了,8000亿美金,要知道7月份这公司估值还是2100亿。

商业航天按产业链拆开,其实就三层

如果把太空基建/商业航天按照产业链逻辑来看,大致可以划分到三个层面:

1)上游:工程能力决定成本曲线与供给能力

“提升星舰飞行频次”这句话非常关键。火箭行业不是靠“发一次赚一次”的线性生意,更像“运力平台”:飞行频次上去,单次成本下降,运力供给更稳定,才有资格把中游星座与下游服务变成“可复制的规模化业务”。

2)中游:卫星通信运营是可持续收入的底座

估值能到这个量级,市场更看重的是Starlink的订阅与网络效应(包括direct-to-mobile的想象空间),而不是“火箭本身的毛利”。火箭解决“把东西送上天”,星座运营解决“持续收费”。

3)下游:太空算力/数据中心是长久期叙事,但也揭示了方向

“在太空部署AI数据中心”这类表述,也透露出公司的战略意图,SpaceX希望把自己定位为“太空基础设施公司”,最终延伸到数据与算力的供给侧。

映射到A股,用指数工具看看

顺着这个逻辑,如果映射到A股产业链来看,用指数工具框一下,相关性比较高的感觉有三只:

中游:

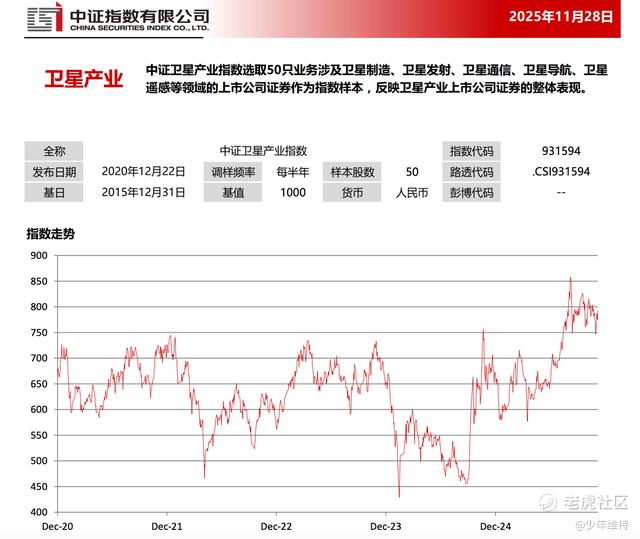

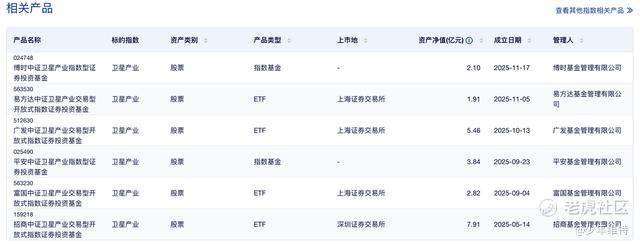

1)中证卫星产业指数(931594):属于卫星产业链综合包,从卫星制造、星载/地面设备、北斗导航/遥感等产业链环节出发来选股,是今年卫星主题ETF最主流的“底层指数”。

这轮行情里面A股里最贴近、且今年(2025)扩容最明显的那一块,其实就是这一条线。

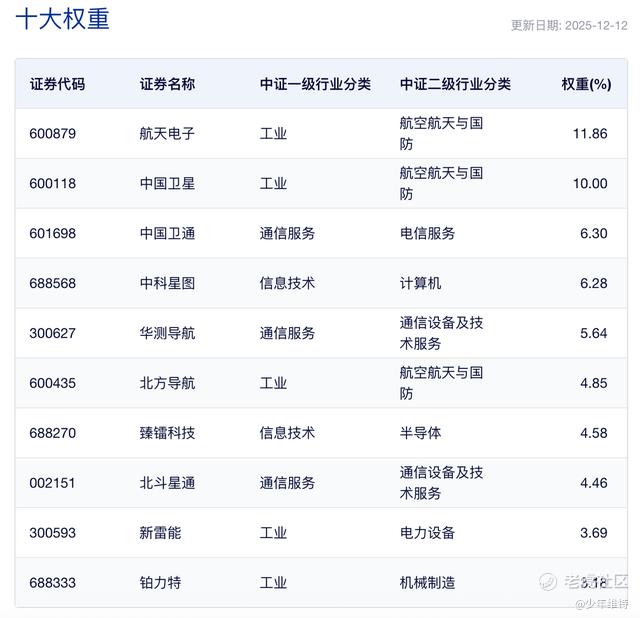

半年调一次,上周刚调完,前十大如下:

很多“卫星主题ETF”今年集中上马,主跟踪的正是它,简单统计了一下,怪不得这几只票涨的都不错。

另外鹏华基金563790类似产品也在募集当中,持续扩容。

2)国证商用卫星通信产业指数(980018):偏通信口径;深圳证券信息有限公司对该指数做过修订公告,明确名称、选样空间和权重约束等,集中度稍微差点,相关产品不多。

上游:国证航天航空行业指数(CN5082):偏“空天军工+航空航天装备”的上游底盘指数,从行业结构看,在申万一级行业里国防军工权重极高(接近“军工底色”),也是并没有太高的集中度,相关产品比较多,当军工。

下游:A股还没纯“太空数据中心指数”,概念阶段,落地还有点远。

商业航天,终极还是AI能源基建

把这些拼在一起,我现在对商业航天的理解,可能并不只是谁的火箭更强,而是谁能在太空这个新维度上,解决AI的能源与算力问题。

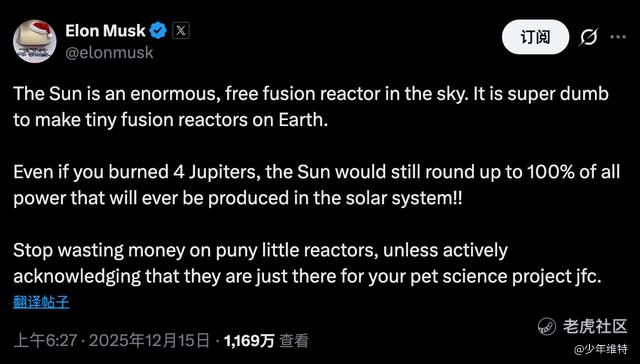

这也不难理解为什么马斯克会在X上直接开喷核聚变:

核聚变概念没什么意义,太阳本身就是天空中一个巨大的、免费的聚变反应堆。在地球上建造小型聚变反应堆,简直是愚蠢至极。

这个观点放在SpaceX的路线图里,其实非常自洽:太空有天然的能源优势,有冷却与空间维度,一旦运力成本持续下降,太空就可能成为AI基础设施的新边界。

而这条路上,老对手Sam Altman投了不少核聚变公司,而且他的预言是未来AI数据中心都会配小型核聚变电站。

从投资视角看,我倾向于把商业航天当成一件长期基建叙事来看,AI、能源和算力最终会往哪里去。SpaceX能给到8000亿美金估值,绝对不是按火箭公司来算的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一路走来cd·2025-12-15精彩实物股票有啥好处?亲点赞举报

- JoanneSamson·2025-12-15SpaceX的太空基建布局确实有远见,长期价值可期!点赞举报