港股打新:翰思艾泰-B(03378.HK)申购分析和打新策略!

$翰思艾泰-B(03378)$ $轻松健康(02661)$ $诺比侃(02635)$

基本情况:

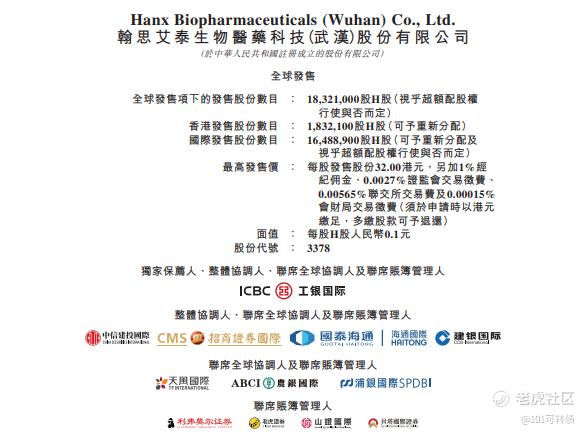

申购时间:12月15日-12月18日,19号出结果,22号暗盘,23号上市;

发行价格:28-32

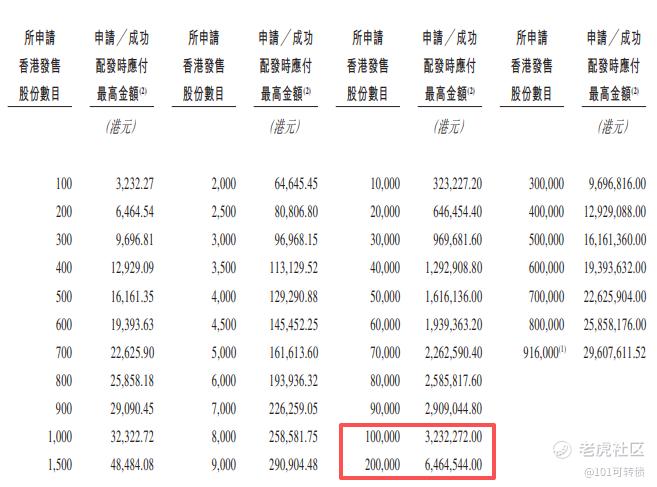

入场费:3232.27

1手:100股

全球发售:1832.10万股

基石:7家认购份额约占17%

绿鞋:有,工银稳价

保荐人:工银独家保荐

分配机制:机制B,回拨10%

翰思艾泰定位于一家拥有结构生物学、转化医学及临床开发方面自主专业技术及经验的创新生物科技公司。公司致力开发新一代免疫疗法,发现、研发及商业化用于癌症及自身免疫疾病精准治疗的同类首创及/或同类最佳产品。

翰思艾泰已开发出八款针对肿瘤及两款针对自身免疫的临床或临床前开发阶段候选药物管线,包括核心产品HX009,以及两款主要产品HX044及HX301。

-

HX009目前已在澳大利亚及中国完成I期临床试验。公司目前正在中国进行三个HX009临床项目,包括治疗晚期黑色素瘤、治疗复发性/难治性EpsteinBarr病毒阳性非霍奇金淋巴瘤以及治疗晚期胆道癌的研究。

-

HX301是一种靶向CSF1R、ARK5、FLT3及CDK4/6等关键通路的多靶点激酶抑制剂。

-

HX044为一种新型双重功能抗CTLA4抗体SIRPα融合蛋白,旨在提高CTLA4的靶向疗效。

据弗若斯特沙利文报告,翰思艾泰的核心产品HX009为第一且唯一一个抗PD1/SIRPα双功能抗体融合蛋白。在靶向PD1/PDL1及CD47的同类双特异性抗体及双功能融合蛋白产品中,其临床试验进展处于全球领先地位。

财务表现:

2023年度、2024年度,公司录得其他收入及收益分别约为666.4万元、768.1万元。

同期,公司年内亏损分别约为8516万元和1.17亿元,截至2025年8月31日止最近12个月,公司净亏损进一步扩大至1.57亿元。

公司的主要收入来源于此前转让的HX008产品的里程碑付款及特许权使用费。

截至2025年8月31日,公司账上现金有人民币1.50亿元。

公司尚未实现产品销售收入,目前仍处于研发投入阶段。

募资用途:

35%投入核心产品HX009的多项临床试验,

33%用于主要候选药物HX301和HX044的开发,

17%支持其他在研管线的临床前研究,

5%用于商业化及业务拓展,

10%作为营运资金。

翰思艾泰-B此次IPO引入7位基石投资者,基石占比约为17%。

翰思艾泰-B采用机制B,回拨10%;全球发售1832.10万股,香港发售183.21万股,一手是100股,共计18321手;甲尾申购需要32万本金,乙头申购需要65万本金;现在热度不到500倍,跟轻松健康、诺比侃资金都冲突,等智汇矿业和希迪智驾资金释放后,预计最终应该是在2000倍左右。由工银独家保荐,有基石,有绿鞋,历史保荐项目比较一般。

翰思艾泰-B所处赛道稀缺——双抗药物赛道,据弗若斯特沙利文数据:全球双抗药物市场规模将从2024年的89亿美元增至2030年的356亿美元,复合增长率超25%。瀚思艾泰的双抗融合蛋白技术,具有优势,有技术壁垒,有成长性,重点是有入通预期,公司发行市值在38.14亿至43.59亿港元之间。当前港股通门槛市值约为94亿港元,上涨约120%即可满足入通要求,但翰思艾泰-B目前仍处于亏损状态,且产品距离商业化还有一段距离,这些风险也是不可忽视,我会申购,等资金释放后,申购!!!

翰思艾泰-B、诺比侃、轻松健康3个新股,主打:翰思艾泰-B,诺比侃,小摸轻松健康。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛妞婆·2025-12-22精彩亲爱滴,小预测下涨幅 !点赞举报

- AlvinBell·2025-12-17双抗赛道稀缺股[看涨],等资金释放all in!点赞举报