股价狂飙9%:“医疗航母”何时全速启航?

今日上午,微创医疗一根长阳线拔地而起,涨幅高达9%,瞬间点燃了整个材板块,并强势领涨。

这股气势,让沉寂已久的二级市场终于嗅到了一丝不一样的味道。

众所周知,港股炒预期远远远远不及大A,港市不见兔子不撒鹰是共识。不像A股,根本不给反应空间,而在此之前,微创港股通持股比例一路上涨,市场到底在抢筹什么?是情绪的宣泄,还是资金提前嗅到了重磅催化剂的气味?

答案或许就藏在即将来临的“12.19”节点——心通医疗的合并案,以及集团财务报表深处那几个关键的拐点数据。

我们不妨深入看看,这次暴涨,是否预示着微创医疗已经走到了 “丰厚回报”的关键临界点。

核心资产回归:心衰管线才是真正的“高价值资产”

心通医疗(CardioFlow)的合并预计就在12月19日附近完成。这不仅仅是报表上数字的变化,更带来核心战略增量:高价值的心衰管线。

首先,合并后集团将稳稳地纳入两块上半年度EBITDA已转正的优质资产——心通(TAVR业务)和心律(CRM)业务,这两块业务的盈利能力已经得到初步验证。

其次,更具想象空间的,是合并带来的那条被严重低估的心衰管线。我们都知道心衰治疗是全球医疗器械领域公认的下一个蓝海市场,具有极高的技术壁垒和巨大的未满足临床需求。通过合并,微创医疗将一举获得高价值的心衰管线,这不仅是产品线的丰富,更是集团从结构性心脏病向功能性心脏病治疗领域的一次飞跃。

这种对未来高价值管线的锁定,才是长线资金真正看重微创医疗的原因。

从“减亏”到“扭亏为盈”的铁律

对于一家高研发投入的创新型医疗器械巨头而言,财务费用和持续亏损是压制股价的两座大山。但是,从管理层的表态和实际运营数据来看,这两座山正在被快速削平。

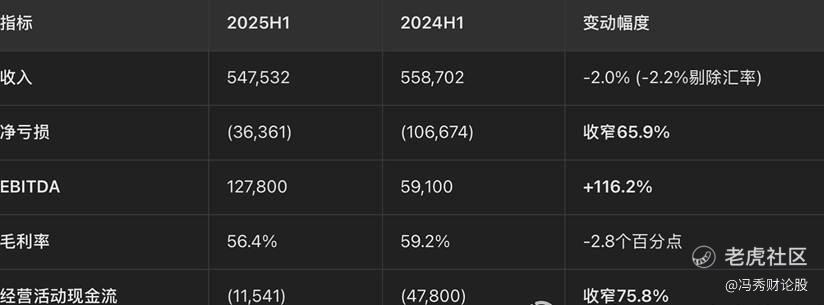

微创医疗今年以来最明确的信号就是“大幅减亏”战略的坚决执行。管理层清晰地认识到,只有聚焦核心优势,砍掉低效业务,才能轻装上阵。

数据显示,集团今年在继续大幅减亏方面取得了显著进展,尤其值得关注的是下半年财务费用的下降。而一旦财务费用得到有效控制,那么利润表的改善速度将是惊人的。

如今市场预期正在快速凝聚:明年,微创医疗有望实现扭亏为盈。

为什么这个时间点如此确定?

因为创新产品进入了“放量期”,研发投入的钱已经花出去了,产品已经获批上市,接下来就是大规模变现。

一旦扭亏为盈的预期被坐实,资本市场将对其进行一次彻底的价值重估,估值模型将从P/S切换到P/E,股价上行空间将被彻底打开。

于此同时,国资背景入驻也带来的积极效应,不仅提供了资金支持,而且提供了信誉背书和风险对冲能力。这向市场传递了一个明确的信号:集团的战略方向得到了国家层面的认可,其核心资产是高质量的、值得长期投入的。

这次领涨,绝非游资的短期炒作,而是市场对即将完成的心通合并、对集团财务结构优化、对明年扭亏为盈预期的集中反映。

现在的微创医疗已经走过了最艰难的“阵痛期”,所有的积极因素正在加速汇聚,价值重估的序幕已经拉开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MichaelPerez·12-18 14:02这波涨势有料,心通合并后潜力大爆发!点赞举报