总结有道2025股东大会:AI原生,学习与广告是一条路的两面

股东大会,主要是看看管理层对战略的思考:公司未来打算押注什么?准备怎么把押注变成现金流?

先把2025年前三季度的情况简单过一遍:

累计净收入43.4亿元,同比+1.4%;在线营销服务净收入18.8亿元,同比+25.2%,二、三季度分别突破6亿和7亿,连续创历史新高;学习服务收入同比下降,原因是主动做结构调整,资源更聚焦有道领世并收缩素质与成人课程;硬件聚焦词典笔与今年推出的AI答疑笔,主动控制投放,收入有所回落但健康度更好。

费用端比较克制,带动前三季度经营利润1.6亿元,同比+149.2%,经营性现金净流出收窄至1.3亿元,并明确要冲刺首次全年经营性现金流盈亏平衡。有道CEO周枫在三季度公告里也直说:“我们有信心……实现经营性现金流年度盈亏平衡”。

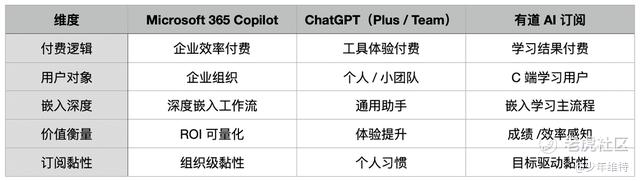

另外我觉得这次会上比较关键的一句话,是有道把定位升级了:从教育科技公司升级为“学习与广告AI应用服务提供商”。把公司未来的增长曲线,直接画在两条工作流上:学习工作流、广告工作流。

简单谈几点感受:

1.AI原生实际上是不卷模型,而是讲工作流

大模型发展到今天,差不多三年时间,节奏上大致如此:卷模型(参数)、卷场景(AI+)、卷工作流(Agent)。

现在有道对自家子曰大模型的表述,从我们有一个大模型,开始转向模型把业务哪一步重新做了一遍。比如,强调推出具备分步讲解能力的推理模型子曰o1,以及子曰翻译大模型2.0和子曰3.0,开始讲推理、讲解、权威、可用。

周枫近半年也在反复校准教育AI的目标。在8月的新品发布会上他提出教育AI应用能力L1-L5分级,并判断教育AI正从“L3主动学习辅导”加速迈向“L4虚拟老师”。(类似智能辅助驾驶分级逻辑,7月周枫视频号还发了在硅谷体验Waymo的视频)

我理解这背后底层逻辑是想表达,教育核心是要教会,更强调过程。AI想要进家庭学习的主链路,必须学会讲清楚。AI原生更多强调组织能力,把AI塞进流程里成为默认生产力,流程跑出来的数据再反哺模型迭代。类比汽车行业,模型相当于是发动机,工作流是车身框架,最后能不能跑起来还要看后者。

这套逻辑放到硅谷大环境看也差不多,上个月GPT‑5.2发布的时候,也是把经济价值放在模型发布的正中心来介绍,评测叙事上用GDPval(覆盖44个职业的知识工作任务)等基准来证明经济价值提升,并列出在SWE‑Bench、GPQA、数学等指标的提升;同一时间Gemini 3发布的时候,生成式UI直接推到台前,发布第一天就嵌入到搜索里面,属于更激进的产品内原生化。

有道现在把定位更明晰了,在学习、广告这类业务里面释放经济效应,算是比较务实的决定。一个是营收结构上在线营销2025Q3已经占大头了;再一个,作为公众公司,谈太多参数和场景概念没意义,快速找到自身战略定位、并把AI的场景价值落实到现金流上是最很关键的事。

2.AI订阅与AI硬件这两条线

这两块我认为本质是一个东西,硬件更多意义是多模态,比如更符合语音交互和视觉交互。

先说AI订阅。从2024年一季度约5000万元,到今年三季度约1亿元,六个季度翻倍。其中词典升级到V11,AI同传功能累计用户突破2000万;文档FM、音视频翻译等新应用也在补齐学习与工作场景。

订阅类业务最核心的点是改善有道的营收模型,产品上我个人观点是不怕多,短期也不能盲目追求绝对用户数,因为学习类订阅是强目标导向,更强调使用频率、续费和场景深度,属于长期关系型产品。

个人感受是,使用习惯养成以后,长期订阅基本就是事实了。反正我是AI订阅了一大堆,真的停不下来,包括GPT Pro和Perplexity Plus用的最多,主要是记忆这个东西太难迁移了,减少提示词压力。

AI硬件方面,目前Space X把长题、多图识别做得更稳,综合答疑准确率提升至95%以上,并用AI视频讲解+错题本把答疑拉成学习闭环。会上还披露了一个数据,截至12月4日,AI答疑笔销售额突破1亿元。可以说聚焦大单品,深挖垂直场景,是一条可行的商业化模式。

目前管理层对硬件的态度是比较克制,认为行业仍早期,但有机会找到清晰PMF。

未来具体是什么形态不好说,但是需要随时关注快速跟进。这两年比较火的AI眼镜、AR眼镜,包括之前字节Ola Friend耳机,以及豆包AI手机都在弄,虽然目前吐槽比较多,但这种大厂烧钱教育用户的事儿,落到学习场景会是什么不好说。

3.广告业务聚焦游戏和泛娱乐

这块之前讲的也比较多,没记错的话好像有过八个季度同比50%的增速,这个环境下哪怕早期基数低,现在也是一个单季度6、7亿的体量,三年5倍。

其实AI广告这块业务,是有很多样板参考的,毕竟是个能穿越牛熊的业务,商业模式逻辑比较清晰,AI时代就是数据与模型驱动,进行智能化工程改造。

YoudaoAds主要是四个环节重塑效率,数据底座(DMP)、投放与优化(网易智选+AI广告投放优化师)、KOL连接(InfunEase)、素材生产(iMagicBox)。提效率和辅助决策这些,偏指标和技术上就不多讲了,技术演进路径没问题,更多还是看市场。

从我这个半吊子广告从业者视角看,这玩意绝对代表未来工作范式,广告从经验活变成工程活这个趋势不可逆,把行业经验沉淀进系统,虽然这在情绪上不讨喜,但在长期是对的。国际市场情况数据看好很多,国内的话我短期有点悲观。

市场方面,有道提了两个点,游戏和泛娱乐(主要指微短剧)。前景还是很不错的,上升赛道、行业没问题。去年拿下TikTok一级代理商,今年成为Google官方合作伙伴。

游戏出海广告属于基本盘,国内版号发放回暖,今年前11个月已达1642个,目前国内收入前30的游戏公司,超过70%都是有道合作伙伴;另外微短剧2024年市场规模505亿元,预计到2028年有望突破1000亿元。

有道广告MCN好像是叫,我去搜了一下,感觉还挺有意思,最近一帮油管上的网红也开始进军微短剧,居然也是霸道总裁系列,我也学个新词“the Domineering CEO”。

4.有道领世的投入和思考

当时Q3财报出来,公司提到会继续加大对有道领世的投入,我第一反应其实是打个问号的。

学习服务这块,说白了还是偏传统教培+内容分发的逻辑,强依赖投放、吃现金流,也谈不上规模经济。再叠加AI时代、双减之后、人口红利退潮,按纯财务理性去算,把这块业务全砍掉,短期报表反而会更好看。

这次股东大会,算是消除了我这个疑虑。

如果学习业务全砍,会带来两个问题:一是AI会失去最真实、最高频的落地场景;二是模型容易变成“空心的技术”,越做越像实验室项目。

有道现在的选择,是只留下有道领世这种最适合AI的部分。

高考这个场景属于需求刚性强、路径清晰、结果可验证。而且高考这个场景,从人口结构上看,出生人口和高考人口存在剪刀差,未来十年的视角看,需求不但没消失,反而更集中;再加上“普职融通”等政策,真实升学需求在扩大。

另外有道领世的产品结构是AI负责路径和个性化,录播解决规模,服务负责长期陪伴,直接参与下一步学什么、怎么学的问题,符合AI原生这套逻辑。

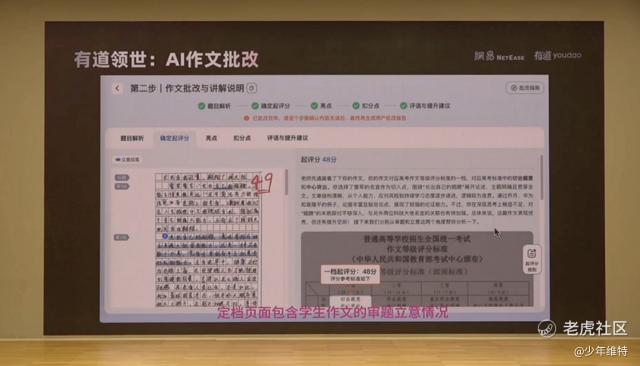

股东会上播了一个今年新上的AI批改作文的功能的demo视频,感觉这玩意真的太实用了,产品同学找痛点场景还是蛮准的,这属于典型的非标场景的工程化。

5.关于回购和我自己的判断

公司这几年持续推进回购,金额不算夸张。2022年启动回购以来,额度提升至4000万美元,11月刚宣布将计划延长至2026年,目前已累计回购约750万股ADS、金额约3380万美元,长期态度相对明确,阶段性估值和现金状况允许的情况下,给投资者信心。

2024年全年盈亏平衡,2025年大概率经营现金流平衡,当前这种疯狂AI基建环境下,公司战略和业务走的算是比较稳。

个人倾向,后续无论AI原生这套工作流,在哪些地方持续改变业务结果,最好都要用AI订阅收口,这个是现在有道最简单而且最可持续的商业模型。

昨天数据11月美国CPI数据大幅低于预期,货币宽松预期升温,叠加懂王近期关于产业、科技和本土制造的一系列发声,有道也来了一波小反弹,后续看好走出情绪修复与AI逻辑共振。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- FrankCollins·12-19 10:36AI结合业务场景才是硬道理,有道这步棋稳了点赞举报