【年终盘点】港股IPO热下的退市潮:退市量大增,一半被“净化”!

年末钟声即将敲响,回望2025,港股市场无疑是“觉醒”之年:恒生指数全年大涨近30%;截至12月29日,IPO总募资额约2787亿港元(剔除SPAC),蝉联全球募资王。

然而,在IPO市场的喧嚣背后,一场同样激烈的“退市潮”却悄然上演。市场正呈现“冰火两重天”的奇特景观,“马太效应”日益加剧,资金与热度持续向头部汇聚,而尾部企业则面临生存困境。

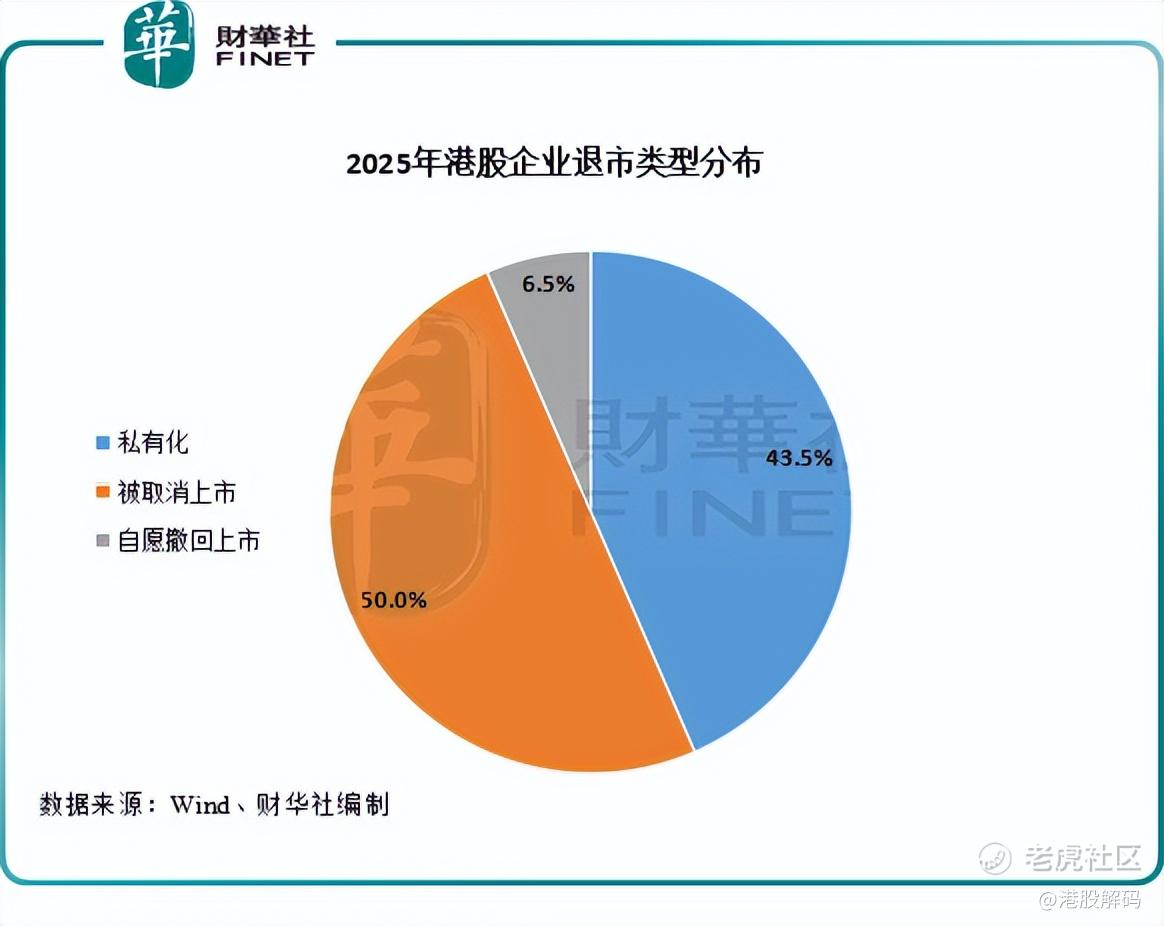

62家企业离场,半数被“强制出清”

2025年即将收官,Wind数据显示,年内多达62家企业在港交所完成摘牌退市。相比去年全年的49家,增加了13家,增幅达26.5%。

港股公司退市主要分两种路径:一是主动的私有化退市,二是被动的强制摘牌。前者多因股价低迷、成交冷清或内部重组;后者则往往因公司“麻烦缠身”,如业绩爆雷、年报“难产”、长期停牌触及退市红线等。

2025年,港交所延续“优化市场质量”的监管主线,通过严格执行强制除牌机制(如主板公司停牌满18个月即退市)、打击财务违规等方式,加速“僵尸企业”出清。这成为退市数量攀升的核心推手之一,长远看有助于提升港股整体质量与投资信心。

在监管趋严的背景下,年内被取消上市地位的企业达到31家,恰好占据了退市总量的半壁江山。

在被强制退市的名单中,不乏曾经的行业巨头,它们因各类严重问题遭遇监管重拳。其中最受瞩目的,当属中国恒大。这家房地产龙头于2025年8月25日正式被取消上市地位,其长期的财务困境、严重的债务危机及问题悬而未决,最终导致了这一结局。

此前,中国恒大因虚假记载、欺诈发行和信披违规等问题遭中国证监会重罚41.75亿元(单位人民币,下同),其创始人许家印也被罚没4700万元。调查显示,其在2019、2020两年累计虚增收入约5641亿元,虚增利润约920亿元。公司债务窟窿更是惊人,截至2023年11月末,其未能清偿的到期债务累计约3163.91亿元,逾期商票累计约2055.37亿元。

另一典型案例是水果分销龙头洪九果品。该公司经历了无法按时披露财报、长期停牌、董事长等高管涉嫌骗取贷款及虚开增值税专用发票被逮捕、债务重整等一系列风波,最终被港交所勒令于12月30日退市。

另一方面,受流动性困境驱动,也有不少企业选择“主动离场”。年内共有27家企业通过私有化退市,另有4家自愿撤回上市。

有投行分析指出,港股市场约80%的资金集中在20%的优质股上,这意味着大量中小市值公司流动性极低,甚至已基本丧失融资功能。保留上市地位的成本与收益失衡,成为它们选择私有化退市的主要原因。

退市潮已至?

业内观点认为,2025年退市企业数量增加,背后是港股市场流动性分化、资金高度聚焦于AI、互联网、先进制造等热门赛道导致的“估值鸿沟”。这正是成熟资本市场应对外部环境变化的“自我净化”过程,未来“有进有出”的双向流动加速将成为常态。

以南向资金为例,Wind数据显示,年内南向资金净流入港股突破1.4万亿港元,创下历史新高。然而,这些“聪明钱”的配置高度集中,金融、科技、医疗成为三大核心阵地, $建设银行(00939)$ 、 $阿里巴巴-W(09988)$ 、 $腾讯控股(00700)$ 、中芯国际(00981.HK)和泡泡玛特(09992.HK)等大型企业备受南向资金青睐。这种“抱团”效应,对于流动性弱、基本面欠佳的中小企业而言,无疑是雪上加霜。

在企业主动推进退市方面,根据财华社不完全统计,年内已有多家小盘股企业正在推进私有化进程,排队“离场”。名单上的鋑联控股(00459.HK)、靖洋集团(08257.HK)、五矿地产(00230.HK)、长虹佳华(03991.HK)等,其背后一个共同的推力,就是流动性不佳——成交冷清、估值低迷,让维持上市地位的意义大打折扣,成为它们萌生退意的主要原因。

根据港交所披露易最新数据,截至2025年11月28日,长时间停牌(3个月及以上)的公司数量已高达84家(主板70家,创业板14家)。其中,10家公司的退市决定已获批准,剩余74家若无法在复牌“大限”(主板18个月/创业板12个月)内达标,也将面临退市的命运。

这份“危险名单”中,不少是已被港交所下达“最后通牒”却仍在“垂死挣扎”的企业,例如德信中国(02019.HK)、金山能源(00663.HK)、智富资源投资(00007.HK)、集一控股(01495.HK)和中国钱包(00802.HK)等。它们均已停牌多月,复牌前景渺茫。

这些公司陷入绝境,通常源于几个致命共性:触及无法发布财务报告等复牌指引红线、深陷债务危机与清盘程序、以及实质上已无力或放弃自救。其中,房地产行业尤为突出,成为退市“重灾区”。以德信中国为例,作为“浙系房企四小龙”中最后离场的一家,其债务危机导致业务停摆,进而无法发布财报、无法复牌,最终触发退市机制,成为行业发展的缩影。

总结而言,港交所正在以前所未有的力度严格执行退市规则。其核心目的并非惩罚,而是为了维护市场的健康生态与长期信誉。这场阵痛式的“市场大清洗”,虽伴随着个别公司的落幕,却为港股整体的健康发展扫清了障碍,有利于优化资源配置,吸引更多长期价值投资者。

作者:遥远

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- predator007·2025-12-30退市潮虽痛,长远看市场更健康。点赞举报