【港股打新】天数智芯:好公司,好价格,狠狠打!冲!

今天有3家开始同时开簿:

1、天数智芯

2、精锋医疗

3、智谱华章

从公配打新来说,这三个的资金冲突,并且和明天要上的Minimax冲突。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

天数智芯也是搞GPGPU芯片的,AI是现在版本之子,而GPGPU(通用GPU)就是AI的铲子,给AI大模型(比如ChatGPT、文心一言)提供引擎的

-

赛道很宽:根据弗若斯特沙利文数据,中国GPGPU市场2024年规模1546亿,未来5年复合增长率高达30.1%,在英伟达受限,国产替代背景下,这个赛道的想象空间不是一般的大。

-

市场份额:国产算力训练芯片市场中,天数智芯排名第4,市场份额约10.5%,虽然总份额只有0.4%(被英伟达垄断),但在国产阵营里已是相当头部玩家了。

难点就是,国内想做英伟达的公司挺多的....****大哥就不提了,还有寒武纪、海光信息、壁仞科技,都在抢这块蛋糕,天数智芯的社区排名相当可以,卡的算力挺强,生态也好,公司各方面都不错。

二、公司壁垒

天数的商业壁垒挺强,细细研究后,超越了我原有认知:

-

产线齐全:旗舰天垓系列搞训练的,让AI学习,智铠系列搞推理,让AI干活,它是国内首家实现7nm通用GPU量产的公司,这门槛很高,拦住了99%的PPT造芯公司。

-

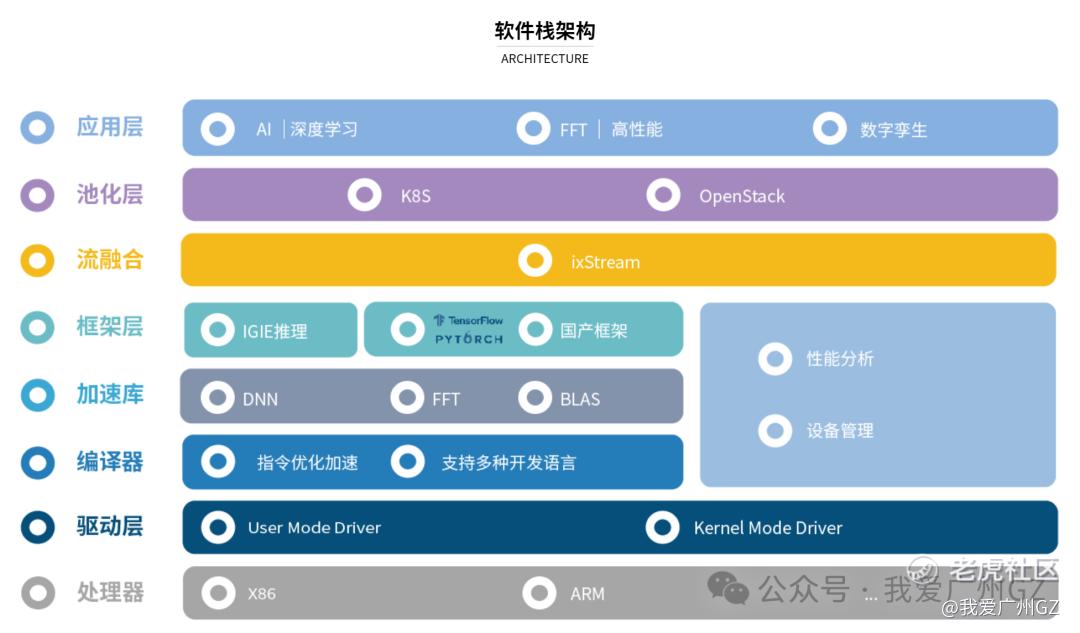

生态兼容:芯片好买,生态难求,天数智芯的软件栈兼容主流编程生态,开发者从英伟达平台切过来,只需要改极少的代码,这种无感替代非常强,很容易拉动国产替代的需求。

我倾向于认为:天数的商业模式、公司竞争力,都非常强。

公司做的是一门好生意。

三、财务数据

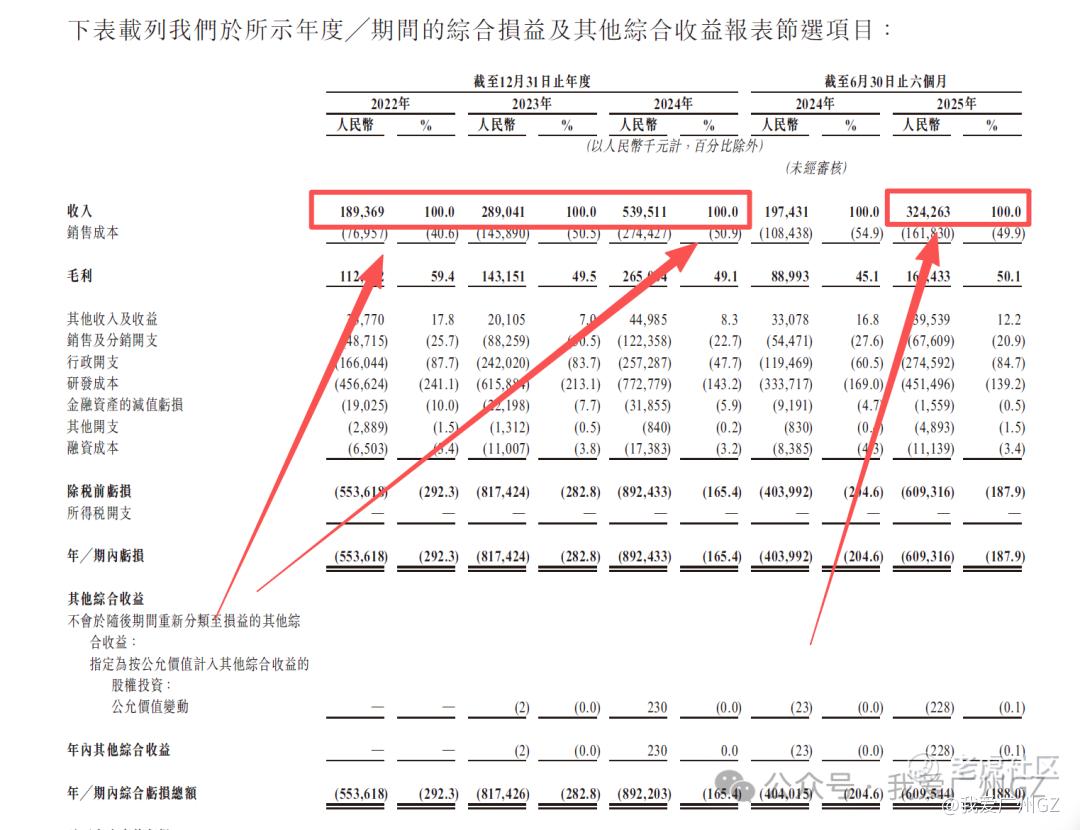

营收:22年1.89亿,23年2.89亿,24年冲到5.39亿,年复合增长率70%,25年上半年已经做了3.24亿,增速不错。

亏损:22-24年,每年亏损都在9亿至10亿人民币左右,研发开支每年稳在6亿-8亿。

支出已经相当稳定了。

四、发行结构

1、保荐人:华泰

2、基石:占比43%

长线基金、主权基金悉数到期,天数的基石阵容当然是顶级。

3、公开发售机制:B机制10%,无回拨

2,543,200股,每手100股,一共2.54w手,手数极少。

横向对比下近期IPO的手数:

英矽智能:1.8w手

林清轩:2.8w手

卧安机器人:2.2w手

迅策:2.2w手

五一视界:0.6-2.6w手

美联股份:0.82w手

卓越睿新:0.6w手

宝济药业-B:3.8w手

京东工业:10w手

HashKey:6w手

4、承销团:干干净净,简简洁洁。

五、估值分析

1、IPO市值

按照144.6港元的定价,发行后市值367亿港元。

2、PS推演

对应2024年收入,PS市销率61倍。

看起来PS貌似61倍很贵,对吧?

其实还好,跟A村里的队友比起来,发行估值算是比较良心的。

具体原因我知道你们懒得看,就不详细分析了。

六、风险点

招股书第314页,显示存货周转天数显示比较高。

22年654天、23年596天、25年H1是466天,这个就比较奇怪。生产出来的芯片,要在仓库里躺一年半才能卖出去。

是为了应对供应链风险(怕代工厂断货)提前备货吗?还是下游客户订货后,验证后期长导致的没有付款?

有没有知道内情的,帮我解惑一下。

壁仞科技,公司总结:

1、赛道好,AI+GPGPU是当前版本的T0,基石很硬,国产替代的故事很好,也讲得通。

2、在目前已经开簿的三个项目里面,天数的热度不是最高的,但是横向对比价格,天数定价绝对是最良心的。

3、如果光看24年的PS市销率61倍估计会吓走不少人,但请横向对比下25年的预测PS:寒武纪93x、沐曦153x、壁仞36x,天数的61倍PS倍数并不夸张!

4、我希望你们都去冲智谱,这样我天数能中签多一点。别来跟我抢天数。

$印象大红袍(02695)$ $果下科技(02655)$$轻松健康(02661)$ $诺比侃(02635)$ $翰思艾泰-B(03378)$ $林清轩(02657)$ $五一视界(06651)$ $英矽智能(03696)$ $卧安机器人(06600)$ $迅策(03317)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChristKitto·2025-12-30定价真香,冲就完事!点赞举报