港股打新x2| “大模型第一股”智谱科技、“手术机器人”精峰医疗,重头戏来了!

昨天这几家最终都是正着走的,讯策和卧安的绿鞋狠狠发力中,毕竟2天保个入通机会,大家都想弄。林清轩就是偏市场化了,一路泄下去,只有五一视界、英矽智能肉度还留着不少!

不过注意明天是半日市,想走的提前走!

智普科技$智谱(02513)$

智谱华章作为AI大模型“六小虎“(智谱华章、MiniMax、百川智能、月之暗面、阶跃星辰、零一万物)之一,跑在MiniMax前上市,算是夺下了“通用大模型第一股“的称号。

公司成立于2019年,创始团队拥有深厚的清华大学学术背景,拥有中国首个专有预训练大模型框架GLM,并于2022年开源了首个千亿参数模型GLM-130B。按2024年收入计,智谱华章是中国最大的独立通用大模型开发商,也是中国整体第二大通用大模型开发商,市场份额为6.6%。

其核心业务是通过“模型即服务”MaaS平台,为机构客户(包括企业和公共部门,25H1超8000家)及个人用户提供通用大模型服务,公司主要产品为GLM系列基座模型,以此为基底开发了多模态模型、AI Agent、反思及沉思模型、代码模型。

MaaS平台提供大模型服务,具体分为两种部署方式:

本地化部署:将大模型及相关服务部署在客户指定的本地环境(面向要求高的大型企业和公共部门客户)。

云端部署:通过云端基础设施提供API调用等服务(面向企业和个人开发者,敏捷部署和低成本启动)。

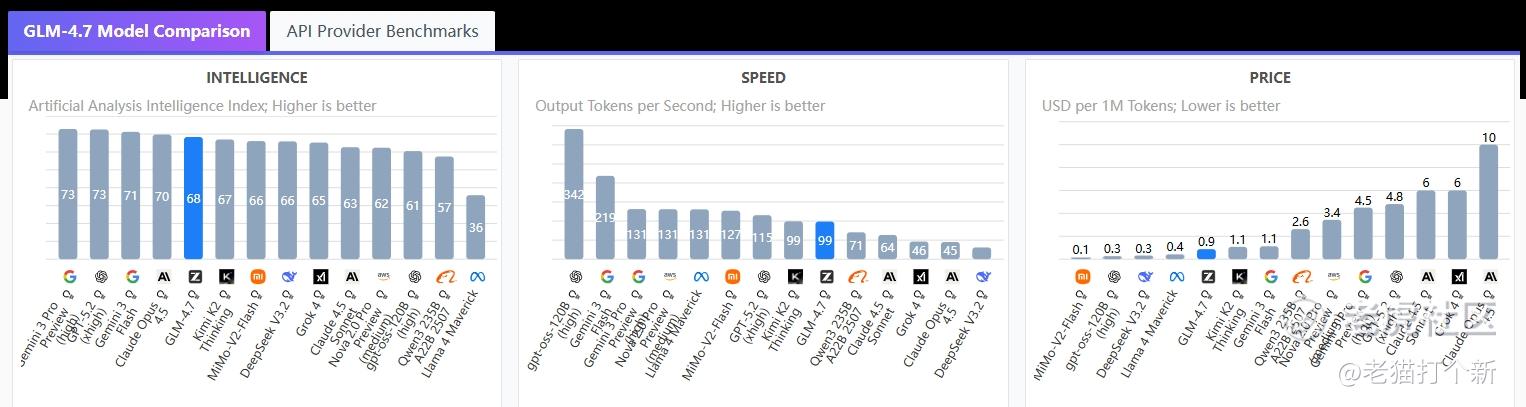

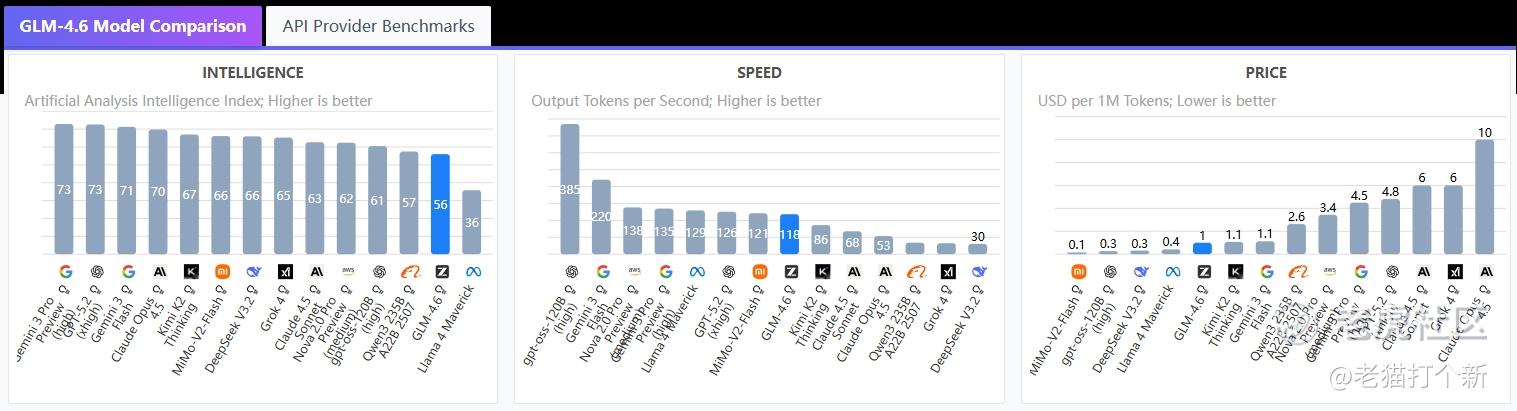

最近,智谱近期也在12月22日发布新一代大语言模型GLM-4.7,在artificialanalysis的全球排名如下:

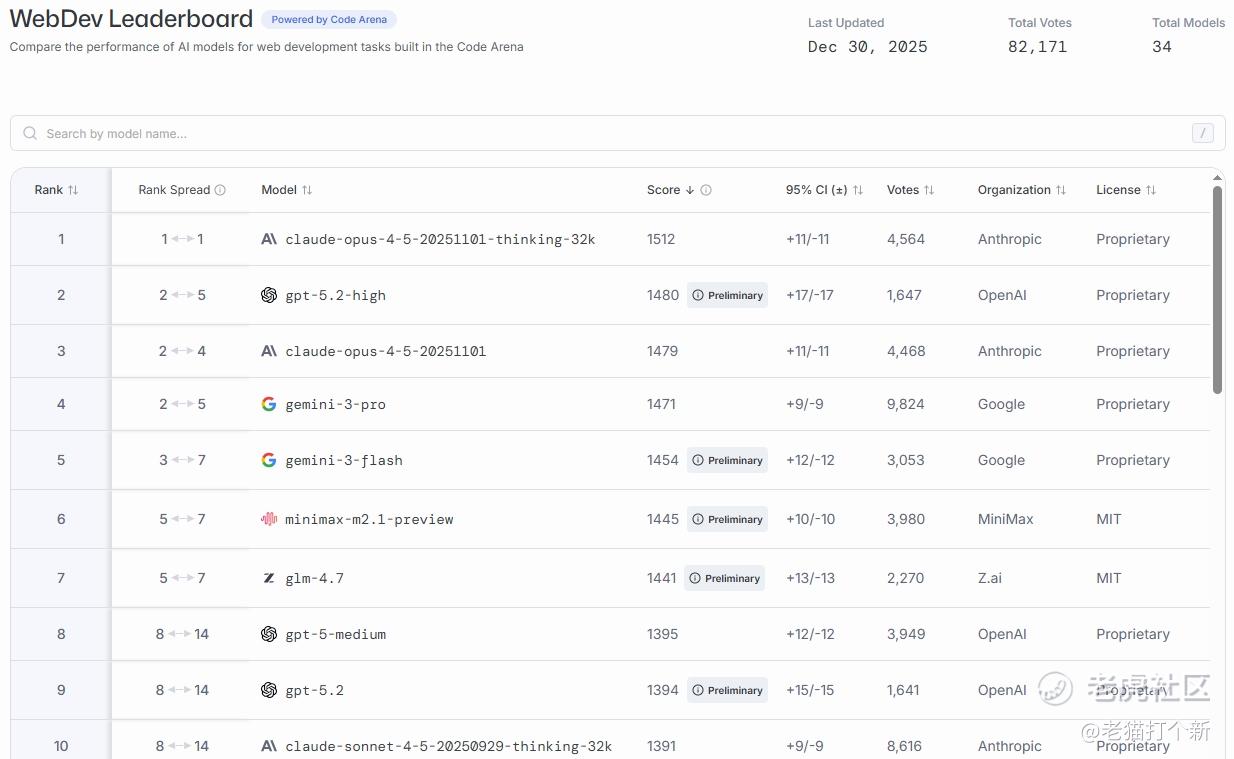

相比于GLM4.6,名次比上一代改善不少,以68分综合成绩荣登开源模型与国产模型双料榜首、全球第六。不过公司应以为傲的CodeArena榜一并未保持,以截稿看目前GLM4.7排名第七。

公司主业是本地部署+云部署,收入增长迅猛,25年同比上行至325%,历年前五大客户没有任何重复,主要是小而散的单次大额收入为主,行业需求下放量。不过两个业务趋势不同,本地化部署毛利率稳定,云端部署因低价竞争激烈毛利率转负,好在前者是放量主体,营收占比84%。

财务方面,公司收入暴增,不过研发开支也翻倍了,是收入的8倍,其中一个大头叫做算力服务费,指向第三方算力资源提供商(如云计算服务商、算力硬件供应商等)支付的费用,用于获取计算资源以支持其人工智能模型的训练、推理和日常运营。25年总共亏损23.6亿,算力服务费就占11个亿,占了24~25年的近5成,而且其还随着业务扩张而增长,短期看扭亏还是比较困难。毕竟不是大厂,没办法,只能用别人的数据中心了呗!

基石占比68.6%,包括北京国资、清华大学、Perseverance Funds、高毅投资、WT Asset Management、泰康人寿、广发基金、3W Fund、雾凇资本、中庸资本、凌云光(客户)。

【行业/概念】8~10分,AI行业下的通用大模型,国际级,第一股

【市场地位】8分,模型在国际一线附近

【基本面】5~7分,公司放量中,扭亏有难度

【资金面】8分,基石占比高,质地不错,偏市场化一些

【货量】公配最高7.5万手货,很多,毕竟是18c上市

【情绪】待跟踪,听说MiniMax明天上市,看看

【估值】等MiniMax上市

【智谱整体评级】6~9分,题材很好,主要看市场情绪,即如何定价大模型,情绪上还是不如GPU的,公司业绩爆发放量中,但扩张伴随着买算力的需求也放大,盈利仍是个难题!

精峰医疗$精锋医疗-B(02675)$

精锋医疗是一家成立于2017年的先进手术机器人公司,致力于设计、开发、制造和商业化手术机器人系统,是中国首家、全球第二家同时拥有获国家药监局批准的多孔腔镜手术机器人和单孔腔镜手术机器人产品的公司。

公司核心产品包括:

精锋®多孔腔镜手术机器人:微创手术的机器人辅助设备,应用范围涵盖泌尿外科、妇科、普外科及胸外科手术。

MP1000(基础款):于2022年12月获国家药监局批准用于泌尿外科手术,于2023年8月将应用范围扩展至妇科、普外科和胸外科。于2025年3月获得欧盟CE认证,开启海外商业化。

MP2000(升级版):于2024年7月获国家药监局批准,是近期业绩爆发的驱动之一。

精锋®单孔腔镜手术机器人:用于通过单个小切口或自然腔道进行微创手术的机器人系统,应用范围涵盖泌尿科、妇科及普外科。相比多孔手术,创伤更小。

SP1000:于2024年12月在中国启动商业化,并于2025年10月在欧盟取得CE认证。

精锋®支气管镜机器人:一种自然腔道手术机器人,用于支气管及肺部病变的诊断与治疗,属于无创手术范畴。

CP1000:于2025年1月获得国家药监局第三类医疗器械注册证,于2025年9月在中国开始商业化。

昨天同行微创机器人的支气管获批,直接爆拉20个点。

当下全球市场由直觉外科ISRG.US的达芬奇系统垄断,公司基础款MP1000头对头试验达到:有效性比肩+安全性达标,延迟更低,而公司定价1500w(持平微创机器人)比ISRG的2200w更便宜,更具优势。

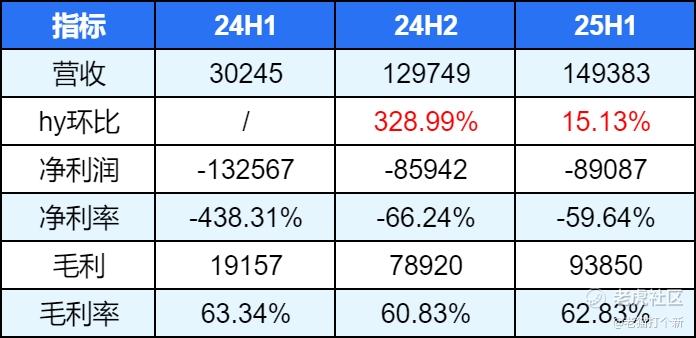

财务上,公司的表现迎来大爆发,25H1营收同比+394%,我以半年为维度给大家看下整体表现,24H2环比能+330%,主要就是24年7月升级款MP2000获批后爆发,而25H1的环比只有15%,而且主体增长在于海外开始创收(占比4成,之前0),因基础款MP1000于25年3月欧盟CE获批。

只从内地看25年内地收入环比下降了不少,不过考虑到其获批后立马商业化,销售协议囤积不少,高峰回落属于正常迹象,而25年迎来海外业务爆发,参考微创机器人25H1(内地+15%,海外+189%),海外高增速是绝对的主力,毕竟内地竞争也不少。产品毛利率稳定,内地虽然下海,但海外高,对冲了,亏损收窄33%,整体十分不错。

基石占比48.2%,包括阿布扎比政府ADIA、瑞银、OrbiMed Genesis、黄河资本(腾讯)、华夏基金(中信)、LYFE Capital、大湾区基金(Mega Prime、Poly Platinum)、China Alpha、ICSA、锐智资本、盘京基金、无极资本Infini等。

【行业/概念】7~9分,手术机器人子赛道,不过医疗器械出海情绪很不错。

【市场地位】7+分,几家新生的国产替代竞争,集体向市场霸主ISRG抢夺市场。

【基本面】9分,公司虽然亏损,两个维度放量中

【资金面】9分,基石占比高,质地顶级,偏市场化

【货量】公配最高2.8万手货,不算特别多

【情绪】待跟踪

【精锋医疗整体评级】7-10分,公司基本面很不错,特别是海外商业化属于高增速的长期驱动,公司SP1000已25年10月拿下欧洲CE,日本、巴西预计2026Q1注册申请,不论短期还是中期的增长完全不愁!

天数智芯和明天的Minimax一起写!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NicoleBryce·12-31 14:49智谱精锋双双爆发,打新必跟!点赞举报