港股打新:精锋医疗-B 申购分析

六锣齐鸣落下序幕,万众期待的英矽,最终成了负心汉,而之前说的两个彩蛋,视界成为最靓丽的风景。收盘大涨29.90%,一签赚1823港元,一个乙头赚21886-23710港元,傲视群渣;美联则成为最妖票,盘中最高冲到69%,星球里有说过,小妖票见好就收,跑得快吃肉,跑得慢只能拍断腿。

壁仞今晚已公布中签结果,按已知200手稳一手,合算到每一手中签率差不多0.5%,甲尾中2手,乙头中3手;应该是平均分配机制,这一次多户中大甲完胜。人口红利依然奏效!

精锋医疗成立于2017年,是一家的医疗器械行业先进手术机器人公司,拥有两款自主开发的核心产品:精锋多孔腔镜手术机器人及精锋单孔腔镜手术机器人,还包含一款非核心产品精锋支气管镜机器人;核心产品应用范围涵盖泌尿科、妇科、普外科及胸外科。

主要产品和在研产品:

本次全球募集资金净额11.16亿港元,约42%将用于核心产品的研发;约20%用于核心产品的商业化;约10%用于扩大产能;约8%用于其它产品的研发;约10%用于手术机器人行业的收购、投资和合作;约10%用于营运资金及一般企业用途。

本次招股信息:

全球发售股份2772.22万股,每股手数100股,招股价43.24港元,入场费4367.61港元,发行后总市值167.65亿港元,采用机制B发行,基石认购5.83亿港元,占比48.70%,预计17-23万人参与,一手中签率2%左右,申购500手稳一手。

来了解下公司历史情况,2021年SP1000进入国家药监局创新医疗器械特别审批通道,MP1000和SP1000均开展妇科临床试验,并与三甲医院合作,建立全国范围培训中心;

2022年MP1000进入国家药监局创新医疗器械特别审批通道,MP1000开始普外科和胸外科的临床试验,MP1000获国家药监局批准用于泌尿外科手术,并于中国开始商业化精锋多孔腔镜手术机器人;

2023年国家药监局批准注册变更,以将MP1000临床应用扩大至成人泌尿外科、妇科、普外科及胸外科手术,MP1000成为首个国产且获得国家药监局批准用于多个手术科室的腔镜手术机器人。同年SP1000获得国家药监局批准用于妇科手术,并开始在中国商业化;

2025年公司MP1000和SP1000全部获得欧盟CE认证。

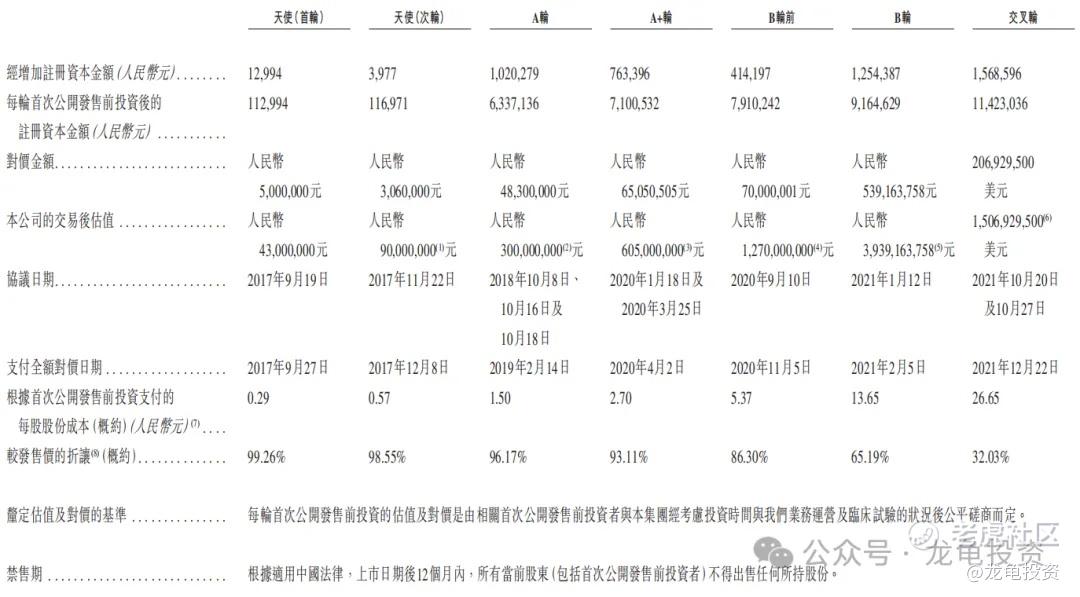

公开发售前公司完成7轮融资,交叉轮融资完成于2021年12月,本轮交易后估值15.07亿美元,约合117.28亿港元,每股成本26.65元,较发售价折让32.03%,IPO前投资者禁售期12个月;值得注意的是IPO前投资者包含淡马锡及一众生物医药产业资金,阵容非常不错。

手术机器人行业,从2000年直觉外科的达芬奇手术系统获FDA批准以来,手术机器人市场一枝独秀,就品牌而言,手术机器人分为达芬奇和其它;与之对应的直觉外科公司股价蹭蹭的上涨,一直在高新,从未停止。

全球手术机器人规模由2019年的77亿美元增长至2024年212亿美元,年复合增长率22.4%;预计2033年全球市场规模将达到842亿美元,年复合增长率为16.6%,而腔镜机器人是全球手术机器人最大的细分市场;可应用于泌尿外科、妇科、普外科及胸外科等多种手术专科。

中国手术机器人市场规模由2019年27.14亿人民币增至2024年71.84亿人民币,年复合增长率21.5%;预计2033年市场规模将增至1020.18亿人民币,年复合增长率为34.3%;

财务情况,目前还处于研发烧钱阶段,23-24年营收分别为:4804.2万元、1.6亿元,25年H1营收1.49亿元,较24年同期3024.5万元增长率为393.91%,净亏损分别为2.13亿元和2.19亿元,25年H1净亏损8908.7万元,较24年1.33亿元,大幅度收窄。

公司所处赛道是高精尖行业,门槛较高,精锋医疗在国产腔镜手术机器人行业,属于第一梯队,各项技术直接对标直觉外科,在国产替代大背景下,具备很强市场优势。

情绪方面,IPO前投资者阵容很豪华,基石阵容也非常给力,腾讯、UBS等都在列,有很强的情绪带动作用;保荐人摩根士丹利的项目,有一定的保底支撑,大摩稳价能力经过历史认证,所以这个票非常值得参与。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- YvonneWoolf·2025-12-31精锋医疗-B超值,打新必中!点赞举报

- TobyZacharias·2025-12-31打新必中!乙头赚两万太香了点赞举报