【港股打新】精锋医疗-B、瑞博生物-B:冲!基石牛炸天!

同期有10家开始同时开簿,我分了几组:

1、大模型组:MiniMax、智谱

2、AH组:豪威集成、兆易创新

3、生物B组:精锋医疗B、瑞博生物B

4、其他:天数智芯(GPU)、金浔资源(矿)、红星冷链(冷库)、BBSB(土木)

今天讲生物B组,老规矩,享受一下知识流入大脑的感觉....

一、商业模式

精锋医疗,做手术机器人的,核心产品:

-

多孔腔镜机器人 :对标达芬奇Xi,22年12月获批,2025年卖了61台,国内厂商排名第一。

-

单孔腔镜机器人: 对标达芬奇SP,国内首个获批覆盖妇科、泌尿、普外的单孔机器人。

精锋的买一送一,协同效应很强,多孔和单孔机器人,可以共用一个控制台,医院买了一套,再加点钱升级就能双修....这对抠门的公立医院院长很有吸引力,哈哈。

行业地位:中国第1家、全球第2家同时拥有多孔和单孔手术机器人批文,双证可不好拿,相当于你既有清华毕业证,又有北大录取通知书....

原来医生一旦习惯了某套机器的操作手感,比如达芬奇,很难换,精锋的策略很鸡贼,操作极其接近达芬奇,医生0成本上手,直接师夷长技以制夷。

(数据来源:弗若斯特沙利文)

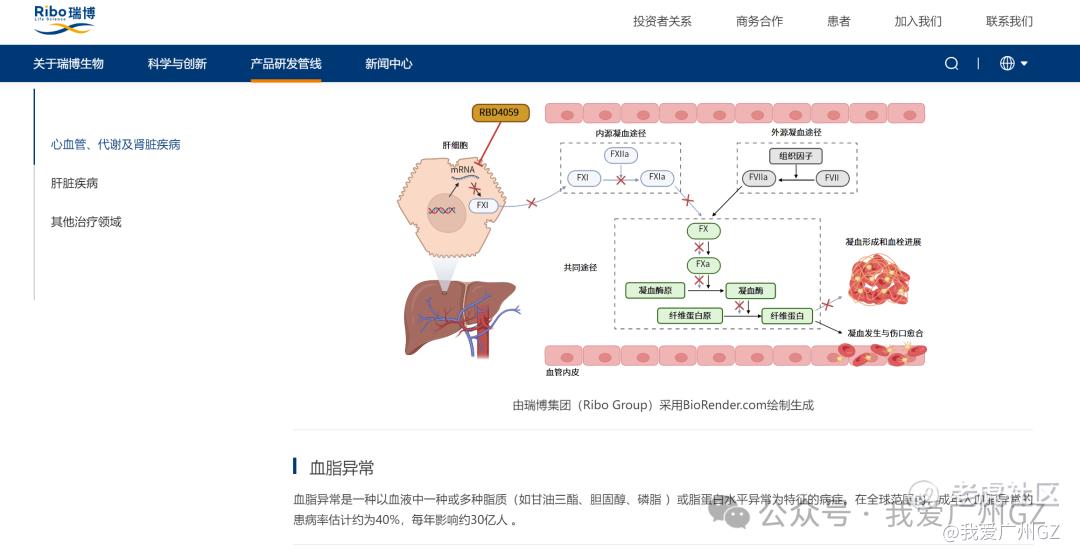

瑞博生物:

做小干扰RNA的,传统药是把漏水的龙头堵住,抑制蛋白,瑞博是直接把水管给切了,降解mRNA,阻断蛋白生成,这个技术拿过诺贝尔奖。

公司管线和研发平台都比较早期,很难评价是否未来会大突破。

二、公司壁垒

精锋医疗的壁垒:

-

技术壁垒:手里专利一大堆,主从控制延迟低于40毫秒,这很重要,手抖一下延迟高了是要出人命的,已经能和达芬奇差不多了。

-

注册壁垒:医疗器械最难拿证,精锋的2个机器人,都拿到了NMPA国家药监局的三类证,MP1000还拿到了欧盟CE认证。

后来的竞争者要想追上,光临床试验+审批流程,得耗个3-5年,这个时间窗口期,是精锋最大的护城河。

手术机器人赛道不是有钱就能玩的,壁垒极其深厚。

瑞博生物的壁垒:

-

技术壁垒: 小核酸药物最难的不是设计序列,而是递送,怎么把药送到肝脏里不被分解,瑞博自己研发了一个平台,做小核酸的顺丰快递,能精准送达,这是核心资产。

技术牛,但是竞争格局比较激烈,全球霸主是美国Alnylam,小核酸的鼻祖,专利墙厚,国内内卷,圣诺医药、舶望制药都在搞。

降脂赛道,诺华的Inclisiran已经上市,瑞博还在临床,属于Follower,未来上市要面临的价格战。

总的来说,瑞博有护城河,但鲨鱼也多。

三、财务数据

精锋营收,23年4800万,24年1.6亿翻了3倍多,25年上半年1.49亿,半年干了去年全年的量....

现金流方面,有接近9亿现金和理财产品...精锋不缺钱啊,还去买理财,皮的很啊

瑞博的财报就不分析了....

四、发行结构

1、基石

精锋基石:ADIA(阿布扎比主权基金)、OrbiMed(奥博资本,医药投资一哥)、腾讯(Huang River)、LYFE Capital,又是全明星豪华基石天团,全是顶级机构....吓死人的基石阵容。

瑞博基石:华夏基金、Erik Selin(瑞典地产大亨)、Springs Capital(赵军)....基石整体比精锋要低几个档次

小结:精锋的基石太太太辉煌.....

2、公开发售机制:

精锋:B机制10%,2.7万手,货量中等。

瑞博:B机制10%,1.37万手,货量少。

横向对比下近期IPO的手数:

Minimax:25.4w手

智谱:7.48w手

天数智芯:2.54w手

英矽智能:1.8w手

林清轩:2.8w手

卧安机器人:2.2w手

迅策:2.2w手

五一视界:0.6-2.6w手

美联股份:0.82w手

卓越睿新:0.6w手

宝济药业-B:3.8w手

京东工业:10w手

HashKey:6w手

五、估值分析

1、IPO市值

精锋IPO发行167亿港元。

瑞博IPO发行93亿港元。

2、PS推演

精锋25年上半年已经干了1.5亿,全年估计3.5亿-4亿人民币。

精锋动态PS在38倍-43倍

好多人拿微创机器人做对比,精锋现在的增长斜率比微创陡峭得多,不好比。

精锋虽然贵,贵的有道理....

瑞博不太好推演,我做的不专业,就不班门弄斧了。

PS:精锋的价值观不错,我喜欢,段永平段总说过,优秀的公司价值观都不错.....

六、风险点

精锋:

1、配置证风险

大型医疗设备是需要拿配置证的,25年是十四五最后一年,配额可能会集中发放,但如果医院拿不到证,有钱也买不了。

2、吃灰风险

卖了多少台机器不假,实际上手术机器人真正赚钱靠的是耗材,机械臂、钳子是限次使用的。

目前精锋的收入结构里,92.9%是卖机器,耗材只占6.9%

关键看后续耗材收入能抖起来,如果只是卖设备,一锤子买卖,业绩很难持续高增。达芬奇之所以牛,是因为它是卖耗材卖的贼贵,贼挣钱。

精锋医疗-B、瑞博生物-B,公司总结:

1、精锋的赛道好,在赛道上只有达芬奇一个打对手,瑞博的赛道虽然也不错,苦于竞争对手实在太多了,未来商业化的不确定性太强。

2、精锋的商业模式好,公司在营收爆发期,双证在手,又是硬科技,167亿市值,对比微创机器人确实贵,贵就贵吧!稀缺性太强了

3、瑞博做的事情也非常伟大有意义,考虑到上轮的2个药B(华芢生物B、翰思艾泰B),直接爆破,直接腰斩割韭菜。对于临床还在II期的公司,应当审慎考虑,注意风险。

4、精锋打不打:用力打

5、瑞博打不打:不确定性太强,我宁可错过。

$印象大红袍(02695)$ $果下科技(02655)$$轻松健康(02661)$ $诺比侃(02635)$ $翰思艾泰-B(03378)$ $林清轩(02657)$ $五一视界(06651)$ $英矽智能(03696)$ $卧安机器人(06600)$ $迅策(03317)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 坐馆·01-04信息量很大呀,学习学习,做好笔记点赞举报

- lenalin·01-03梳理的太好了! [强]点赞举报

- VivianField·01-02精锋医疗太猛了,冲就完事!点赞举报

- Lydia758·01-02阅点赞举报