【港股打新】MiniMax冲全球,智谱抱大腿,你押谁?

核心观点:国产大模型龙头冲刺港股,行业赛道热度高,营收增速迅猛但烧钱同样惊人。MiniMax 以全球化C端产品突围,靠用户和创新搏高增长;智谱AI以本土政企安全立足,靠信任和合规求确定性。两个票对于资本市场都是稀缺品种,代表AI发展的两种范式。关键在于你更相信:未来属于全球化的AI消费平台,还是自主可控的AI基础设施?

一、基本面情况

MiniMax:这是一家“出海狂魔”型AI公司,产品直接打向全球200多个国家,个人用户超2亿,靠自家大模型做APP(比如星野、海螺AI)疯狂吸粉。技术能打,视频和文本模型全球前五,赚钱主要靠海外C端订阅+API调用,典型的“不靠爹、自己闯”的AI新势力。

智谱AI:智谱走的是“抱大腿”路线——深耕国内政企市场,客户包括政府、国企、大厂,8000多家机构都在用它的GLM大模型。强调安全合规,幻觉率全球最低之一,背靠国家队资源,收入三年翻五倍。说白了,它不是冲全球,而是稳稳吃下中国本土AI基建这口大饭。

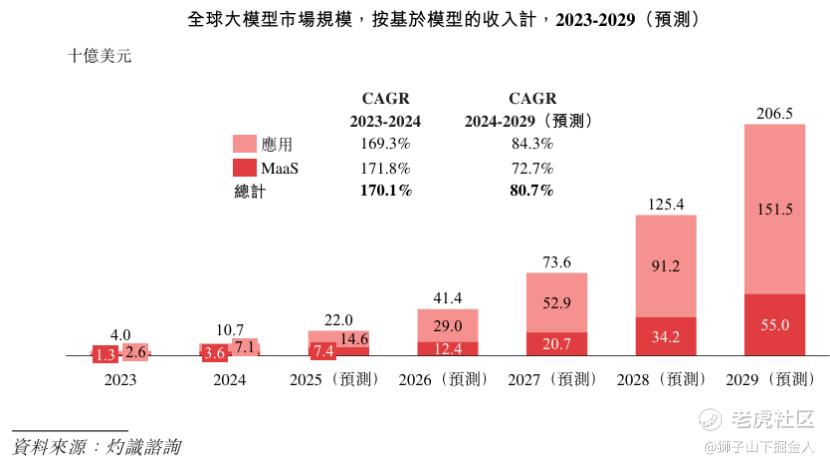

市场预计,全球大模型市场规模2030年将超3000亿美元。以基于模型收入口径计,全球大模型市场将由2024年的107亿美金迅速增长至2029年的2065亿美金。

二、赚钱模式

MiniMax:靠“卖AI服务”给全球老百姓和小公司。它就像开了个“AI应用商店”,自己搞大模型,然后做成各种好玩好用的APP(比如能聊天、写故事、生成视频的工具),让全世界用户下载、订阅、充会员。同时,也把模型接口(API)卖给中小企业,按调用量收费。简单说:用户越多、用得越狠,它赚得越多,走的是“薄利多销+出海变现”的路子。

Minimax认为,在大模型时代,模型本身就是最终产品,传统APP只是卖模型的渠道。所以它一边打磨底层大模型,一边亲自下场做爆款应用——2025年前三季度,71.1%的收入直接来自自家AI原生产品,其中虚拟社交App“星野(Talkie)”和视频生成工具“海螺AI”各贡献35.1%和32.6%,在海外青少年中爆火,用户日均使用高达70分钟,黏性极强;剩下的28.9%来自企业API服务。这种“自研+自营”模式让MiniMax超70%收入来自海外,有效规避了单一市场风险,但也意味着它必须持续创新、高强度运营,还要应对复杂的国际环境——高增长的背后,是高门槛、高投入。

智谱AI:专给政府、国企、大厂“搭AI后台”。它不太搞C端APP,而是把大模型打包成“企业级服务”,卖给银行、能源、通信这些大单位。你可以理解成——别人要建AI系统,智谱就提供“发动机”(模型)+“维修工”(部署+维护)。合同一签就是几十上百万,客户稳定、回款有保障。说白了:不靠流量,靠关系+安全+定制,吃的是国内政企这口“铁饭碗”。

招股书显示,智谱的客户包括中国前十大互联网公司中的九家。但挑战也同样明显:每个本地化项目都需要大量定制和交付,是“重活、累活”,难以像互联网产品那样指数级规模化增长。而且,其最大客户收入超过总收入10%,前五大客户收入占营收始终超过 40%,客户集中度较高,且年度间前五大客户变动很大,存在一定的项目制波动风险。

三、技术方向

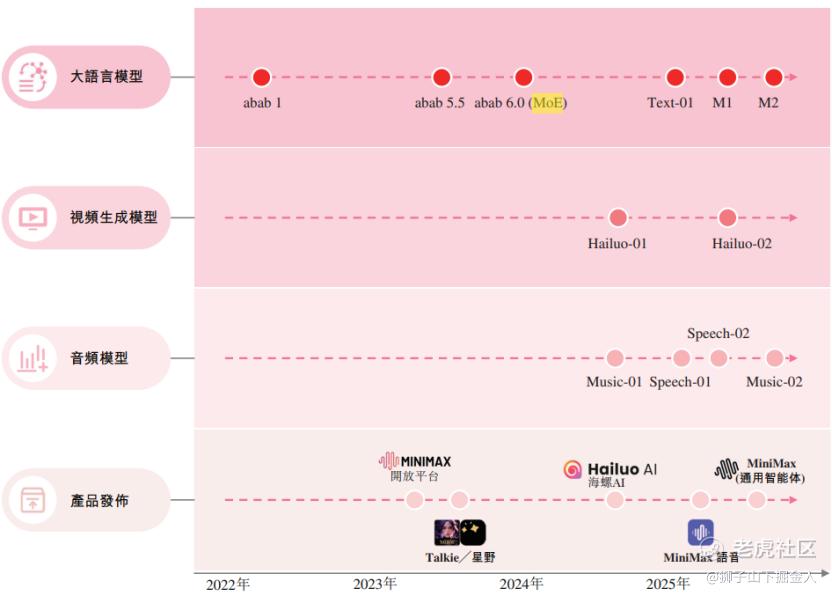

MiniMax走的是全模态通用AI路线,自研覆盖文本、语音、音乐、视频四大模态:

Ø 文本模型 MiniMax M2 开源后冲进全球前五;

Ø 视频生成模型 Hailuo-01/02 全球顶尖(仅次于字节Seedance);

Ø 语音模型 Speech-02、音乐模型 Music-01/02 均属国际第一梯队。

它的目标是打造能“看、听、说、生成”的全能AI,支撑C端产品体验。

智谱AI则聚焦大语言模型(LLM)的深度优化与安全可控:

Ø 自研 GLM(General Language Model)架构,是中国少有的全链路自主可控大模型技术栈;

Ø GLM-4.6/4.7 在编程、逻辑推理等任务上表现优异;

Ø 最关键的是,其幻觉率仅1.3%,为全球最低之一,在斯坦福《2025 AI指数》中被列为“最可靠模型”。

它的核心不是炫技,而是让模型“不说胡话、不乱操作”,满足政企对安全合规的硬需求。

四、财务数据

根据招股书,智谱AI走的是“重研发、长周期”路线:2025年上半年收入1.91亿元,净亏损却高达23.58亿元,研发投入是收入的8.35倍,光算力费用就烧掉11.45亿元,占研发支出七成以上。而MiniMax虽同期亏损35.78亿元(收入3.73亿元),但钱不仅投研发,也砸在海外用户增长上——2024年营销费用一度达收入的285%。不过其财务正快速改善:毛利率从-24.7%转正至23.3%,B端业务毛利率高达69.4%。更惊人的是,MiniMax仅用约5亿美元、385人团队,就服务超2.12亿全球用户,累计研发投入不到OpenAI的1%,投入产出比远超大厂。

四、发行结构

1、基石机构

MiniMax 的基石不仅拉满了,而且阵容相当豪华。根据招股书和公开信息,MiniMax 本次港股 IPO 引入了 14 家基石投资者,合计认购金额高达 27.23 亿港元,占发行规模近 65%(按中间价计算),远超港股科技股通常 30%–50%的基石占比,属于高确定性、强信心背书的典型信号。更关键的是,这些基石不是随便凑数的,而是覆盖了四大顶级类型:

全球主权财富基金:阿布扎比投资局(ADIA);

中国科技巨头:阿里巴巴(通过 Alisoft China);

国际长线资管巨头:Aspex、Eastspring(瀚亚)、Mirae Asset(未来资产);

顶级中资PE/VC:高瓴(HGI)、博裕资本、IDG、易方达、泰康人寿等。

智谱AI的基石阵容,则是充满了你懂的色彩:堪称近年港股科技IPO中最本土化、最具政策信号意义的基石组合。

根据招股书,智谱本次IPO引入11家基石投资者,合计认购29.8亿港元,占全球发售规模的68.6%(假设超额配股权未行使),近七成股份被长线资金提前锁定。

更关键的是,这份名单透露出强烈的“国家队+核心产业资本”色彩:

北京国资系:北京国有资本运营管理公司(代表北京市级财政资金)

头部险资 & 公募:泰康人寿、广发基金

顶级人民币基金:高瓴(HGI)、上海高毅

产业资本 & 科技伙伴:凌云光(AI视觉上市公司)、雾凇科技等

国际长钱:JSC International、3W Fund 等

MiniMax 的基石是“全球顶级机构用真金白银投票”,智谱AI的基石则是“国家队+核心资本联手托底”。哪种更好,你们心里肯定有答案!

2、公开发售机制:

Minimax:回拨20%,25.4万手,量大管饱。

智谱AI:回拨20%,7.48万手,也不算少。

五、估值分析

1、IPO市值

Minimax IPO发行是504亿港元(上限发行)。

智谱AI IPO发行511亿港元。

2、估值对比

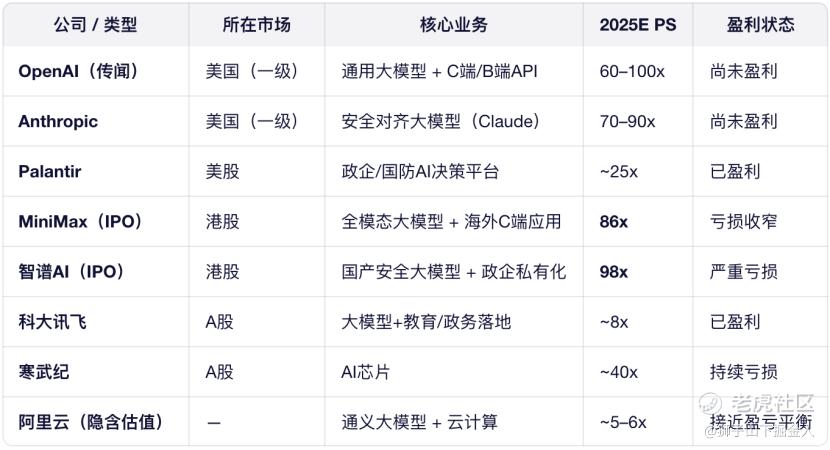

MiniMax:根据招股书, 2025年前三季度实现收入5344万美元,Q3环比增长34.6%,假设Q4保守增长20%,全年收入约7700万美元(约合5.39亿元人民币,按1:7汇率);其港股IPO估值为504亿港元(折合453.6亿元人民币,按1港元=0.9人民币),由此计算得出2025年动态市销率(PS)约为 84倍。

智谱AI:招股书显示,智谱AI 2025年上半年收入为1.91亿元人民币,考虑到其政企客户集中于下半年验收(历史H2占比约60%),推算全年收入约4.78亿元;公司IPO估值为511亿港元(折合约459.9亿元人民币),据此得出2025年动态PS约为 96倍。

MiniMax和智谱AI的估值不是按A股逻辑,而是按硅谷一级市场逻辑定价。若2026年MiniMax用户增长放缓,或智谱AI政企订单不及预期,PS可能快速压缩至30–50倍,股价回调压力大。

六、面临挑战

MiniMax当前面临重大法律风险:2025年9月,迪士尼、华纳等12家好莱坞巨头在美国对其提起版权侵权诉讼,指控其“海螺AI”未经许可使用《星球大战》《小黄人》等超50个顶级IP训练模型并生成侵权内容,索赔或高达数亿美元,并可能要求下架产品、切断支付渠道。由于MiniMax超70%收入来自海外,一旦败诉或遭禁令,不仅营收将受重创,其“全球C端扩张”模式也可能被定性为“盗版驱动”,被迫重构技术栈、引入版权成本,严重拖累增长与盈利路径——这场诉讼已非普通纠纷,而是对其商业模式合法性的生死考验。

智谱AI当前最大的挑战,是如何摆脱对定制项目的依赖,真正释放其高毛利的平台化潜力,避免成为下一个商汤。与商汤不同,智谱的底层大模型技术壁垒高、边际成本低,其MaaS(模型即服务)和API业务毛利率可达70%以上,但目前超八成收入仍来自政企私有化部署等定制项目——这类业务虽能快速做大规模,却需大量人力投入、交付周期长、复用性差,拉低了整体盈利效率。若不能在未来2–3年内将高毛利的标准化收入占比从不足20%大幅提升,智谱恐陷入“收入增长、利润停滞”的困局,空有国产大模型龙头之名,却难兑现平台型公司的估值逻辑。

七、总结

MiniMax 和 智谱AI,看似同属国产大模型“第一梯队”,实则代表了中国AI创业的两条截然不同的路径:一个向外闯,一个向内扎。MiniMax 以全球C端用户为战场,靠爆款应用(如星野、海螺AI)和全模态技术,在200多个国家跑出2.12亿用户,70%以上收入来自海外,走的是“产品驱动、轻资产、高增长”的全球化路线;而智谱AI 则深耕国内政企市场,凭借GLM系列低幻觉、高安全的大模型,绑定政府、金融、能源等关键客户,吃透国产替代红利,走的是“安全可控、重交付、稳壁垒”的本土化路线。

两家公司2025年动态PS均在85–100倍之间,估值对标全球一级市场而非A股逻辑,虽未盈利但亏损收窄、基石强劲。然而高估值也意味着高预期——MiniMax 要持续证明用户黏性与出海合规能力,智谱AI则需加速从“项目制”转向“产品化”。打新押谁,本质上是在赌:未来属于全球化的AI消费平台,还是自主可控的AI基础设施?

八、申购建议

两个票均积极申购。无论押注哪种模式,对于资本市场都是稀缺品种,从中签率来说,Minimax货量更多,相对来说更容易中签。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RitaClara·01-04两个都冲鸭!稀缺品种别错过!点赞举报