港股打新:金浔资源(03636.HK)打新分析!!

$金浔资源(03636)$ $MINIMAX-WP(00100)$ $瑞博生物-B(06938)$

基本情况:

申购时间:12月31日-1月6日,7号出结果,8号暗盘,9号上市;

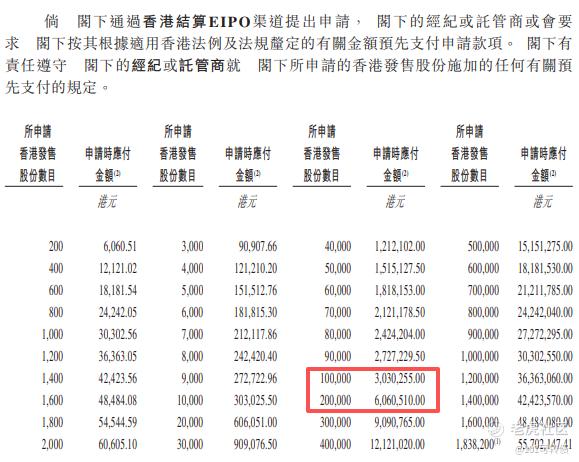

发行价格:30

入场费:6060.51

1手:200股

全球发售:3676.56万股

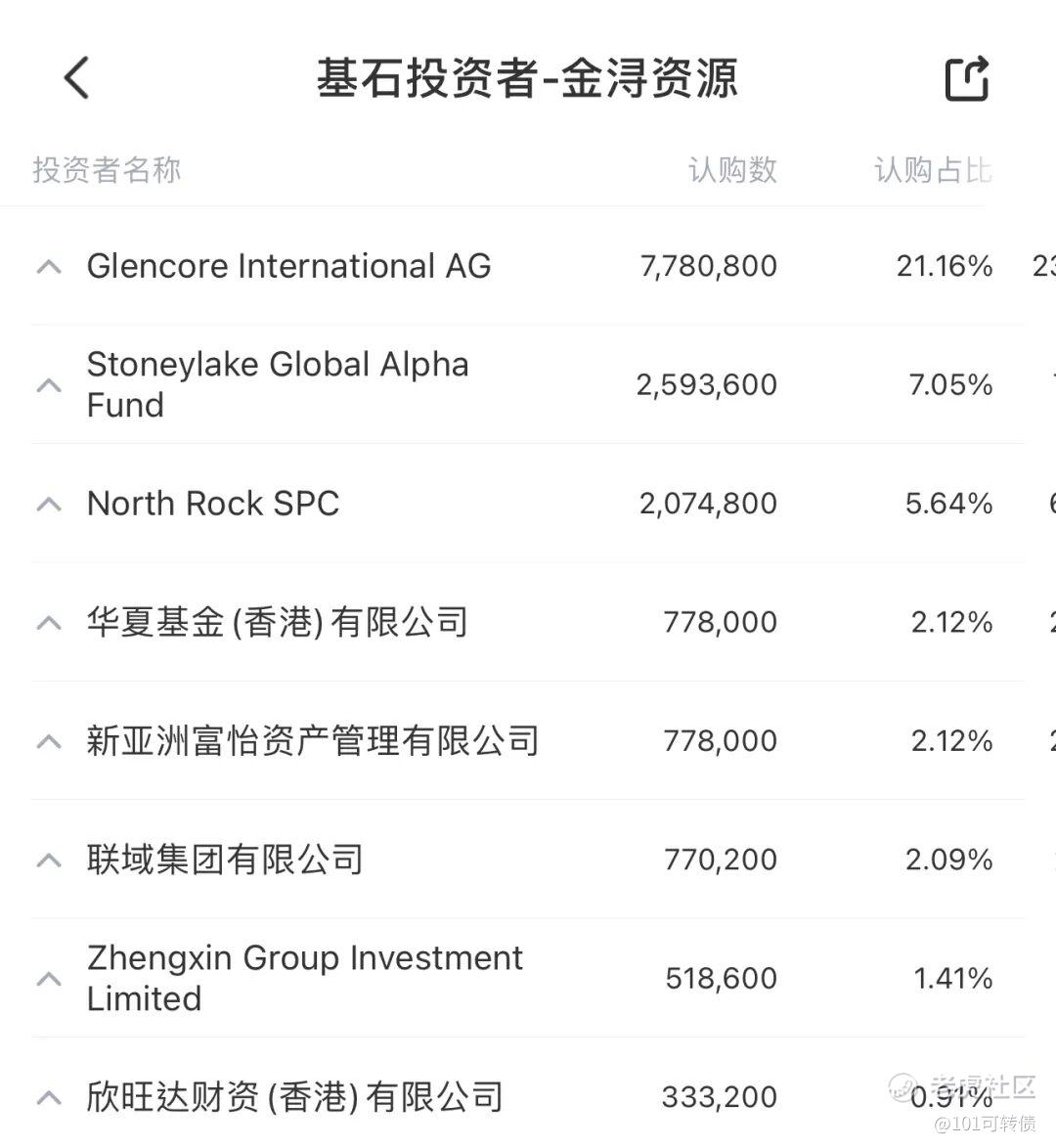

基石:8家认购42.5%份额

绿鞋:有,华泰稳价

保荐人:华泰独家

分配机制:机制B,回拨10%

金浔资源是一家专注于开发及供应优质铜资源的中国公司,在非洲的刚果(金)和赞比亚建立了先进的阴极铜冶炼业务,核心竞争力在于“境外资源+境内市场”的全产业链布局。

根据第三方机构弗若斯特沙利文的报告,截至2024年底,按2024年产量计,金浔资源在中国阴极铜生产商中排名第五。

在具体区域市场上,金浔资源于2024年在刚果(金)及赞比亚分别生产了约1.6万吨及5000吨阴极铜。在中国的民营企业中,按2024年产量计,该公司在刚果(金)排名第三,在赞比亚则排名第一。

财务表现:

2022-2024年,公司营收从6.37亿元增至17.7亿元,年复合增长率66.65%;净利润从0.84亿元增至2.02亿元,2024年同比激增594.57%。2025年上半年延续增长势头,营收9.64亿元,同比增长61.7%;期内利润为1.3亿元人民币,同比增长45%。毛利率稳定在23.10%,净利率14.01%。

截至2025年6月30日,经营活动现金流净额1.12亿元,期末现金1.27亿元。

公司业务分为两大板块:铜加工生产以及有色金属产品贸易。其中,铜加工生产的收入占其总收入的近七成。

募资用途:

约80%用于核心业务扩张(25%提升刚果(金)铜冶炼厂产能及钴生产线产量;20%用于安徽设施设备采购及运营;20%用于战略收购;15%扩建昆明研发中心。)

约10%将用于偿还银行借款,

约10%则作为营运资金及一般公司用途。

金浔资源此次IPO引入了8家基石投资者,占比近42.5%。

金浔资源采用机制B,回拨10%;全球发售3676.56万股,一手是200股,共计18383手;甲尾申购需要30万本金,乙头申购需要61万本金;智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B这6个新股存在资金冲突,只能挑着打;现在倍数是20倍了,预计最终会在300倍左右;由华泰独家保荐,有基石,有绿鞋,华泰历史保荐项目一般般。

金浔资源是新能源上游的关键材料的铜生产商,铜作为新能源汽车、光伏、数据中心的核心材料,需求量持续增长,同时近期有色金属涨幅也是呈上升趋势,长期利好;金浔资源基本面还可以,有行业需求,跟着新能源产业大环境走,但同时公司业绩波动较大,特别是净利润在2023年大幅下滑,且高度依赖铜和其他有色金属的市场价格波动;

智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B、豪威集团、红星冷链、兆易创新、BBSB INTL,10个新股其中智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B这6个新股存在资金冲突,只能挑着打;

我也是主打前面6个新股:智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B,以MINIMAX-WP、天数智芯、智谱、精锋医疗-B、金浔资源、瑞博生物-B资金分配,具体分配按照资金来即可。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。