2026学习笔记之 2 - 台积电创了个新高

$台积电(TSM)$ 刚刚创了新高,夜盘还在继续上涨,目前夜盘价已经高达332一股!这是吃了什么灵丹妙药,可以坚持这么久啊 [惊讶]

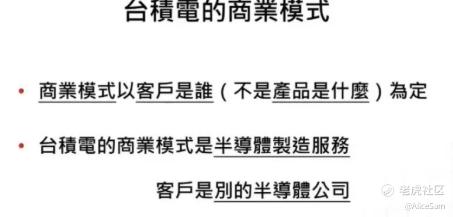

目前台积电市值已经达到了1.66万亿美元,据说全球排位第6名,已经快要成为半导体老二了,仅次于老大 $英伟达(NVDA)$ 。他们的生意模式很好懂,因为他们并不设计芯片,他们的客户是别的半导体公司,他只帮别人“盖房子”,把图纸变成硅片,收取一个代工费。据说95%的AI加速器芯片都由它代工,相当于“AI 时代的自来水公司”。

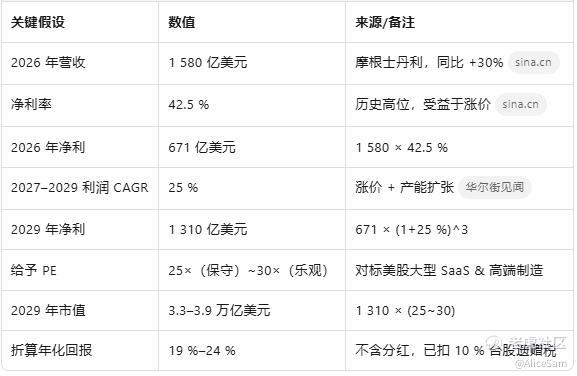

台积电这1.6 万亿美元的市值到底贵不贵,可以看看这些数据先,2026年预期净利670亿美元,对应 PE 25×,与微软,谷歌持平,但增速更快。如果2027–2028年利润年增25%,PE不变即可到2.3万亿美元,若估值再提 10×,那空间就更大。

这么看的话,AI越火,台积电就越稳,因为AI芯片“三件套”都离不开台积电。也就是训练卡(NVIDIA H200/B300、AMD MI400),自研AI芯片(谷歌 TPU v6、亚马逊 Trainium2、微软 Maia),终端AI(苹果 A19、高通 Snapdragon 8 Gen 5)。这些卡,可以说95%以上都由台积电3nm/2nm+CoWoS封装完成。AI资本开支是10年级别的“超级周期”,他们的订单已排至2027年,也就是说,传统半导体周期被熨平了。

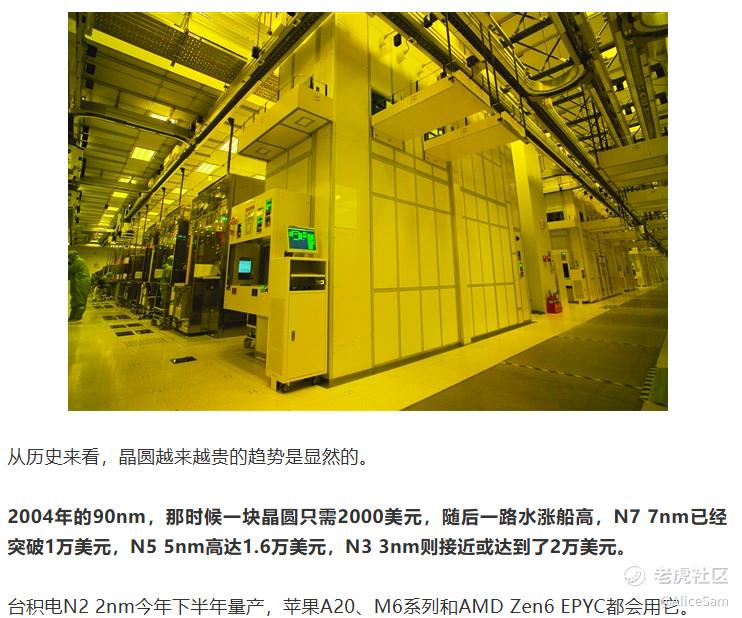

当然,“量价齐升”才是硬道理,看新闻里说的,他们2026年CoWoS月产能翻倍到10.4万片,仍被抢空。他们2nm的晶圆报价3万美元,比3nm还要再贵20%,且每年继续加价。

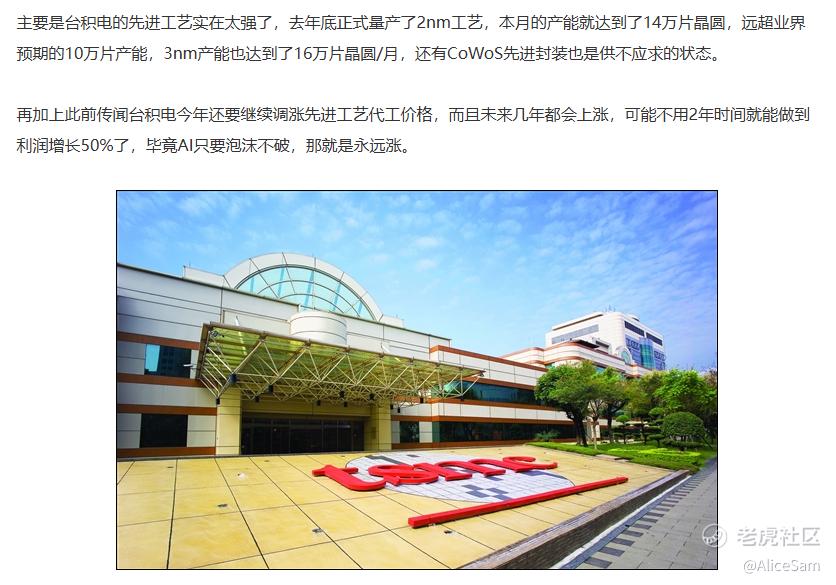

如果要真的每年加价,那就要确实一下,看看客户有没有Plan B,如果人家有呢,那加价就要三思而后行了。[鬼脸] 台积电的老对手,三星家的3 nm据说良率不及50%,另一个对手英特尔代工自己芯片都吃力,有点难吃下台积电的大单,这么看的话,客户好像是没有几个Plan B的,也就是说,台积电是他们的“唯一选择”,定价权是在台积电手里的。

回到我最关心的问题,现在上车台积电晚不晚?可能不晚,因为2026年才刚进入2 nm放量第一年,相当于 2016年苹果推出 iPhone 7 的红利起点。而且他们的南京厂已获无限期豁免,美国亚利桑那厂 2026下半年投产,地缘政治风险算是逐步落地。

台积电已经脱离了“科技股”属性,正变成“AI时代的必需品”,因此它不再只是一个“半导体股票”,而是全球 AI 基础设施的核心供应商,资本开支周期的最大赢家,具备“涨价能力”的罕见硬件公司,订单可见度高达12–24个月,具备30–50%利润增长潜力。从资本市场偏好来看,这类公司不会给低估值。反而容易被重估。

想进场的朋友,别只看见吃肉,忘记挨打,要知道台湾70%产能集中在新竹—台南150km海岸线,一旦大地震或停电,全球半导体价格将瞬间跳涨,台积电股价短线急跌。如果涨价过头,例如 当 2nm 价格突破3.5万美元,部分客户可能延缓换代,导致产能利用率下滑。

还有美国厂成本那么高,亚利桑那厂运营成本比台湾高50%,若良率爬坡慢,将拖累整体毛利率。

也要小心估值回撤,如果2027年美联储利率重回4%以上,外资撤出新兴市场,台积电PE可能被杀到18×,市值短期蒸发30%。

所以,我只想“一键打包”,我不考虑买单只的股票,我在考虑要不要找机会买点 $半导体指数ETF-HOLDRs(SMH)$ ,因为台积电占这只ETF权重的10%,再配了一些 20%的行业老大NVIDIA,老三,老四,老五也都包含在里面了,帮助分散风险,比较符合我的目标。

剩下的就交给时间和纪律啦。[财迷]

[美金][看涨]愿我们都用理性赚收益,用时间换空间,新的一年账户长红![看涨][美金]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lemonadey·01-05台积电飞起!SMH上车正当时。点赞举报