稀宇科技(MiniMax)IPO深度解析:跳出“烧钱陷阱”的AGI真玩家

2026年港股AI赛道的重头戏,终于迎来高潮。稀宇科技(MiniMax)正式启动全球招股,以“全球全模态大模型第一股”的身份,填补了港股AGI赛道的空白。在AI公司普遍陷入“烧钱换规模”的困境时,这家仅成立四年的企业,用“技术高效转化+全球化盈利”的双重优势,成为资本眼中的稀缺标的。3300港元的入场费背后,是一次关于AGI商业化确定性的精准布局。

一、核心破局:不做“赔本赚吆喝”的AI公司

AI行业最残酷的真相是:烧钱不难,难的是把钱烧在刀刃上。稀宇科技的核心竞争力,在于跳出了“高投入、低产出”的行业陷阱,走出了一条“高效创新”的可持续路径。

它仅用OpenAI1%的研发投入,就实现了全模态技术的全球领先——文本、语音、视频三大核心领域均跻身世界前列,这种研发效率在行业内实属罕见。更关键的是,技术突破并未停留在实验室:文本模型支撑编程、Web开发等实用场景,语音模型服务海量内容创作需求,视频模型赋能创作者产出5.9亿个作品,形成了“技术迭代→产品优化→用户增长”的正向循环。与那些依赖政策补贴或单一客户的企业不同,稀宇科技的技术价值,已经通过市场验证转化为真实需求。

二、收入密码:从“用户规模”到“盈利潜力”的质变

判断一家AI公司的价值,终究要回归收入与盈利。稀宇科技用数据证明,它正在从“用户增长型”向“盈利潜力型”企业跨越。

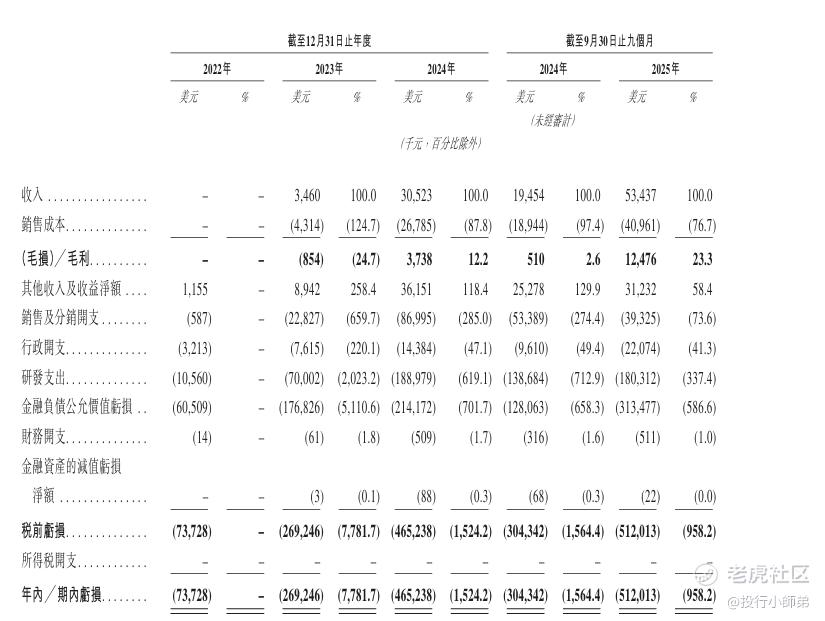

2023年营收仅346万美元,2024年飙升至3052.3万美元,2025年前九个月更是突破5343.7万美元,超2024年全年,连续两年实现爆发式增长。收入结构的优化更值得关注:核心产品Talkie/星野贡献七成收入,撑起基本盘;海螺AI收入占比从2024年的7.7%跃升至32.6%,成为高价值增长引擎。付费用户数从2023年的12万增至177万,AI原生产品毛利率从2024年的-8.1%转正至4.7%,一步步逼近盈亏平衡。这种“规模与利润同步增长”的态势,正是区别于其他烧钱AI公司的关键所在。

三、全球布局:70%海外收入的抗风险护城河

在全球化竞争加剧的背景下,海外市场的表现成为衡量企业实力的重要标准。稀宇科技用四年时间,构建起覆盖200多个国家及地区的全球化网络,累计用户达2.12亿人次,海外收入占比突破70%,形成了强大的抗风险护城河。

这种全球化布局并非简单的产品出海,而是深度融入当地市场:Talkie在AI陪伴类赛道登顶全球免费榜,超越CharacterAI成为现象级产品;针对国内市场的星野成功跻身陌交软件排行第二,实现“因地制宜”的产品策略。更重要的是,海外市场的高收入占比,不仅打开了增长天花板,更降低了单一市场波动的影响,让公司发展更具韧性。在全球AI市场规模即将突破4.8万亿美元的背景下,这种全球化优势将持续放大。

四、资本背书:顶级机构扎堆的底层逻辑

14家全球顶级基石投资者、27.23亿港元认购金额,稀宇科技的IPO之所以能吸引资本争相入局,核心在于其商业模式的确定性。Aspex基金、富敦投资等国际巨头,以及阿里巴巴、易方达基金等境内外机构,看中的不仅是全模态技术的稀缺性,更是其“技术→产品→收入”的完整闭环。

从发行方案来看,公司也尽显诚意:每股151-165港元的定价、每手20股的交易单位,让普通投资者能以3300港元的低成本参与;中金与瑞银联合保荐、15%超额配股权,为上市后的股价稳定提供了保障。在港股市场偏好“盈利确定性”的当下,稀宇科技的高增长、高潜力属性,恰好契合了资本的核心诉求。

五、打新策略与风险提示

核心信息

-招股关键节点:2026年1月7日确定发行价,1月9日挂牌交易

-入场费:约3300港元/手(上限价测算)

-估值区间:461.23亿-503.99亿港元

策略建议

-小额资金:优先现金打新,以低成本博取AI赛道红利,适合风险偏好中等的投资者;

-大额资金:可适度参与10-20倍孖展,把握AGI稀缺标的的配置机会,同时控制仓位避免集中风险。

风险提示

需注意C端产品用户粘性波动、全球AI监管政策变化、行业竞争加剧导致的营销费用高企等风险,理性评估后参与。

结语:AI投资,终要回归商业本质

在AI概念炒作退潮后,市场终将回归理性,那些能真正赚钱、持续成长的企业才会脱颖而出。稀宇科技用四年时间证明,AGI不仅是技术概念,更是能支撑起百亿估值的商业实体。它的IPO,不仅填补了港股AGI赛道的空白,更给投资者提供了一个观察AI商业化进程的窗口。对于理性投资者而言,这或许不是一次跟风炒作的机会,而是一次布局下一代科技革命的战略选择——毕竟在商业本质面前,所有的概念终将让位于业绩与成长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- EvanHolt·01-05 17:36稀宇IPO燃爆!3300入场费超值,必须上车!点赞举报