资本用真金白银投票,选出了真正的国产算力底座——解码天数智芯港股IPO

最近港股打新市场又迎来一个硬核标的——天数智芯。作为国产通用GPU赛道的重要玩家,这家公司预计1月8日登陆港交所。我看了一圈市场讨论,发现关注度不低,但多数分析停留在表面。今天我想从几个不同维度,聊聊为什么我觉得天数智芯当前可能被市场低估了,以及打新价值究竟在哪里。

被忽略的核心:商业化落地能力

市场在谈国产GPU时,往往陷入技术参数的比较,或者纠结于与英伟达的差距。这种视角没错,但容易忽略一个关键点:商业化能力。

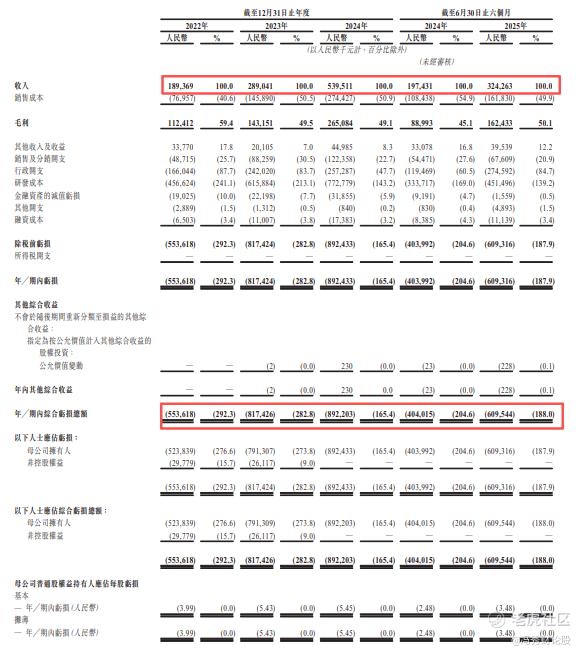

天数智芯已经服务超过290家客户,完成超900次部署,覆盖金融、医疗、交通等关键行业。这个数字背后反映的是产品已经走出实验室,进入实际应用场景。更值得关注的是,2022到2024年,公司营收复合增长率达到68.8%,2025年上半年营收3.24亿元,同比增长64.2%。在半导体这种长周期、高投入的行业,能有这样的增长曲线,说明产品确实被市场接受了。

国产替代不是口号,而是需要实实在在的订单和部署。天数智芯在这方面已经跑在了前面。当其他一些同行还在展示PPT时,他们的产品已经装机运行了。这种先发优势在ToB市场尤为重要——客户一旦采用了某个解决方案,迁移成本很高,容易形成粘性。

赛道红利与国产化窗口

我们来看一组数据:2029年中国通用GPU市场规模预计达到7153亿元,国产通用GPU市场占比已从 2022 年的 8.3% 提升至 2024 年的 17.4%,预计 2029年将突破 50%,这意味着什么?意味着未来几年,国产通用GPU厂商面临的不是一个存量竞争市场,而是一个快速膨胀的巨大蛋糕。

当前,算力主权已经上升到国家战略层面,政策导向明确,市场需求旺盛。2024年,天数智芯在国内通用GPU市场占10.5%的份额,位列国产阵营头部。而在在千亿级别的市场中,每提升一个百分点都是巨大的增量。随着国产化率逐渐迈向50%大关,那些已经具备量产和交付能力的企业将最先受益。天数智芯作为国内首家实现训推两类通用GPU芯片量产的公司,显然站在了这个窗口的有利位置。

透过财务数据看成长动力

在审视天数智芯的财务表现时,我们不妨换个视角。2025年上半年,公司实现营收3.24亿元,同比增长64.2%,更为亮眼的是,毛利同比增长82.5%至1.62亿元,毛利率回升并站稳在50.09%的水平。这些数字背后,反映的是产品商业化能力的持续验证和成本结构的积极改善。

在半导体这个以长周期、高投入著称的领域,尤其是GPU这样的技术制高点,当前的财务结构有其行业特殊性。公司的资源正高度聚焦于面向未来的投资,其募集资金的80%将用于研发,专注于芯片与加速卡的迭代与商业化。这是一种在正确赛道上的战略定力,是构筑长期护城河的必然选择。技术迭代一日千里,只有持续的、前瞻性的投入,才能确保产品力不掉队,从而抓住国产替代的历史性窗口。

关键的增长飞轮正在转动:营收已站上数亿量级并保持强劲增长,超过290家客户的合作与900余次的部署,为未来规模化收入奠定了坚实基础。随着交付规模的扩大和产品线的成熟,运营杠杆效应将逐步显现。对于一家处于高速成长期的技术公司,营收增速、客户覆盖的广度与深度、以及产品的持续迭代,这些才是衡量其健康度与发展潜力的先行指标。天数智芯在这些方面的表现,清晰地勾勒出一条向上的轨迹。

投资价值的三个支撑点

最后说说投资价值。近期壁仞科技上市表现不错,为天数智芯提供了很好的市场情绪参照。但我认为天数智芯的投资价值还有几个独特支撑:

基石阵容扎实,18家机构合计认购15.83亿港元,包括中兴通讯、第四范式等行业相关方,这不仅仅是财务投资,更有产业协同的意味。

发行比例10%,基石锁定43.02%,实际流通盘约21亿港元,不算太大,有利于上市初期价格稳定。

国产算力板块目前市场关注度高,但标的有限。天数智芯作为又一家上市的国产GPU公司,容易吸引板块资金关注。

当然,炒股从来不是稳赚不赔的买卖。半导体行业周期波动、技术迭代风险、国际竞争压力,这些都是客观存在的挑战。但对于能够理解行业规律、承受相应波动的投资者来说,天数智芯代表了国产算力崛起过程中的一个参与机会。

我始终认为,投资科技股,特别是硬科技,需要有些产业视野和耐心。天数智芯的基本盘扎实,赛道红利明确,在国产替代的大潮中有自己的位置。对于那些相信中国半导体产业长期前景的投资者,这只新股值得仔细看看。

市场总会给有真实力的企业合理定价,只是时间问题。天数智芯的港股之旅即将开始,我们拭目以待。

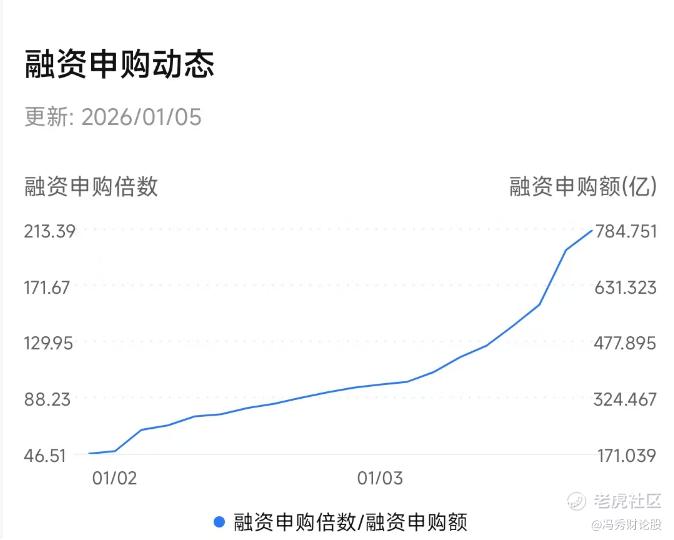

天数智芯申购热情300倍飙升

从目前的申购结果来看,市场对天数智芯的热情远超预期,申购倍数飙升至近300倍,这一数据不仅彰显了投资者对公司未来发展前景的强烈信心,也反映了国产通用GPU领域巨大的市场潜力和吸引力。随着1月7日中签结果的公布以及随后的暗盘交易,市场将进一步检验这份热情能否转化为实际的股价表现。而1月8日的正式挂牌上市,无疑将成为国产通用GPU行业发展的一个重要节点,标志着天数智芯在商业化道路上迈出了坚实的一步,也为整个行业树立了新的标杆;

孖展申购方面,同样呈现出火爆态势,孖展申购倍数高达300倍,孖展申购金额达到1100亿港元左右。众多投资者纷纷踊跃参与,其中不乏大型机构投资者以及众多中小投资者。大型机构投资者看中天数智芯在国产通用GPU领域的技术领先地位和广阔的市场前景,将其视为具有长期投资价值的优质标的;而中小投资者则被国产通用GPU行业的高速发展以及天数智芯良好的商业化成果所吸引,期望能在这波行业浪潮中分享红利。如此高的申购倍数和申购金额,不仅体现了市场对天数智芯的高度认可,也为公司正式挂牌上市后的股价表现增添了更多期待。 $天数智芯(09903)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Cliff·01-06 14:29IPO太火爆了,天数智芯绝对稳赚!点赞举报