拆解MiniMax价值:从财务数据、估值逻辑看AI独角兽的长期投资潜力

当AI行业从“概念炒作”进入“价值验证”阶段,投资者对AI公司的审视不再局限于技术噱头,而是更看重商业化能力、财务健康度与估值合理性。MiniMax(稀宇科技)作为近期港股IPO市场的焦点标的,以“全模态AI+全球化布局”的独特定位,吸引了14家顶级基石机构的青睐。本文将从财务数据拆解、估值逻辑分析、同行业对比三个维度,深度剖析其长期投资潜力,为投资者提供理性决策参考。

一、财务数据深度拆解:增长、效率、现金流的三重验证

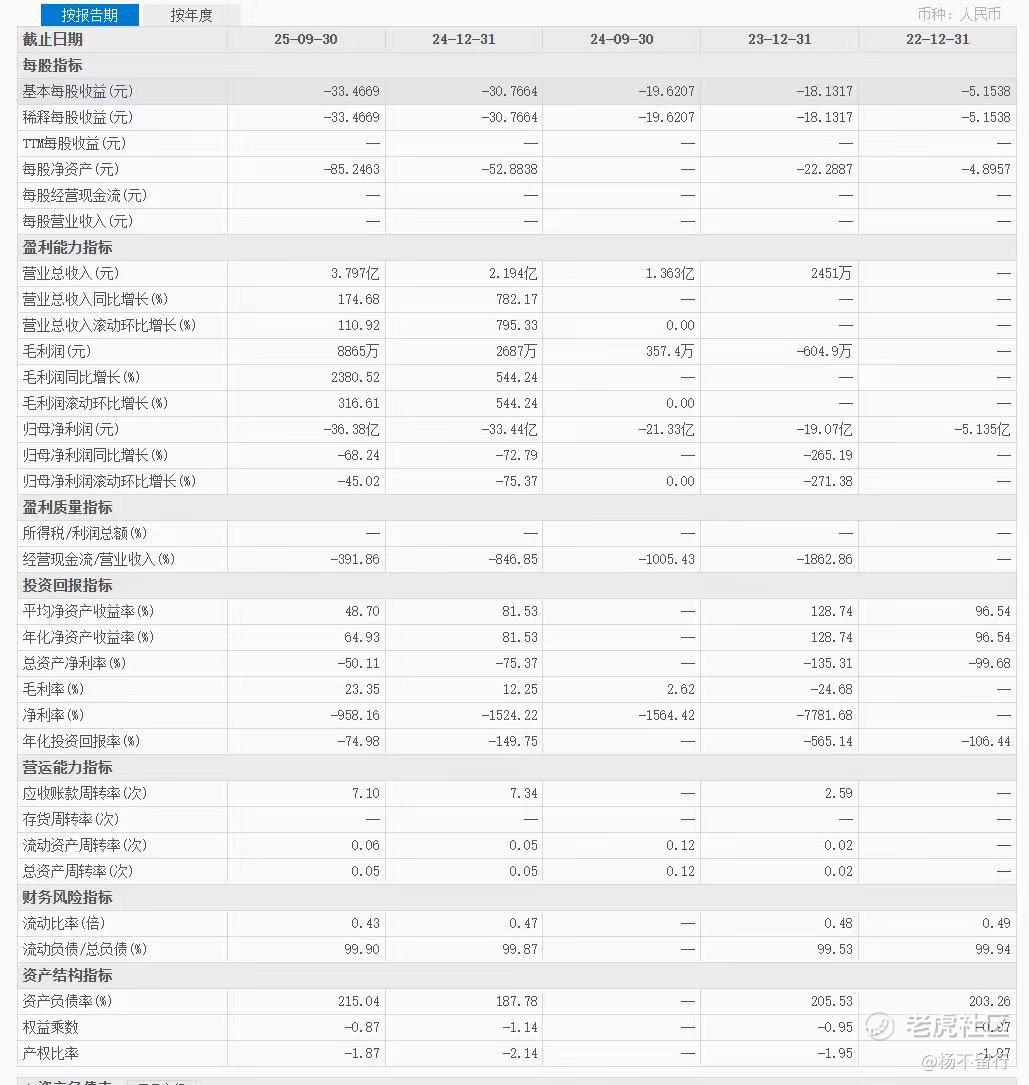

MiniMax近三年核心财务指标(单位:万美元)

从财务数据可以看出,MiniMax正处于“高速增长+效率提升”的黄金阶段:

1. 营收增长具备爆发性:2025年前9个月营收5344万美元,已远超2024年全年的3052万美元,同比增长174.7%,三年间收入规模扩大14倍,展现出极强的市场拓展能力。这种增长并非依赖单一市场,而是源于全球200多个国家及地区的2.12亿用户,其中海外收入占比超70%,收入结构更趋多元稳定。

2. 盈利效率持续改善:经调整净亏损率从2023年的2574%大幅收窄至2025年前9个月的349%,降幅超60%;毛利率从2023年的-24.7%转正后持续提升,2025年前9个月达到23.3%,其中B端开放平台毛利率高达69.4%,已形成高毛利的核心业务板块。这表明公司的商业模式已得到市场验证,规模效应逐步显现。

3. 现金流安全垫充足:截至2025年9月,公司现金及等价物高达11亿美元,累计融资超15.56亿美元,投资方包括腾讯、阿里、高瓴、红杉等顶级机构。充足的现金储备不仅能支撑4.4年的持续运营,更能保障研发投入的连续性,为技术迭代与市场拓展提供坚实基础。

二、估值逻辑分析:横向对比看MiniMax的估值合理性

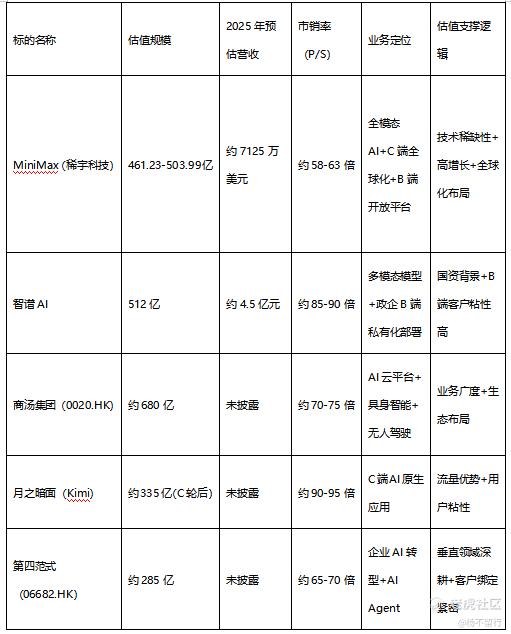

AI公司的估值往往难以用传统的PE、PB指标衡量,市销率(P/S)成为更具参考价值的核心指标。结合行业发展阶段与同赛道标的估值水平,MiniMax的估值具备较强的合理性与安全边际。

AI赛道核心标的估值对比(单位:港元)

横向对比来看,MiniMax的市销率(58-63倍)低于智谱AI(85-90倍)、月之暗面(90-95倍),略低于商汤集团(70-75倍),高于第四范式(65-70倍),处于合理估值区间。考虑到MiniMax的全模态技术稀缺性、70%+的海外收入占比以及174.7%的营收增速,当前估值不仅没有泡沫,反而具备一定的安全边际。

从估值支撑逻辑来看,MiniMax的核心优势在于“技术稀缺+市场广阔”:全模态技术在港股市场尚无直接对标,而全球化的C端布局避开了国内市场的激烈竞争,打开了增长天花板。随着AI原生应用的爆发,C端用户的付费潜力将进一步释放,为估值提升提供持续动力。

三、同赛道竞争格局:MiniMax的差异化竞争优势

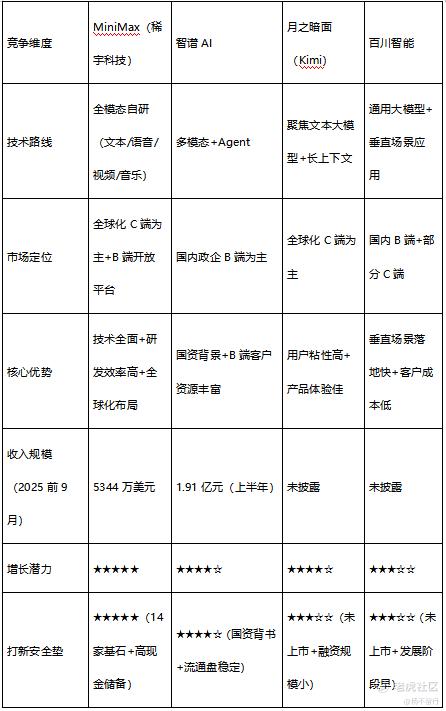

在AI大模型“新四小龙”(智谱、月之暗面、MiniMax、百川)中,MiniMax的差异化竞争优势极为明显,这种差异化正是其打新价值的核心支撑。

AI“新四小龙”核心竞争力对比

差异化优势主要体现在三个方面:

1. 技术路线差异化:相较于智谱的“政企B端”、月之暗面的“文本单一模态”,MiniMax的“全模态+全球化C端”定位更具稀缺性。全模态技术覆盖更多应用场景,而C端市场的爆发力远高于B端,为公司带来更高的增长弹性。

2. 研发效率差异化:累计研发投入仅5亿美元,就实现了全球顶级的技术水平,研发效率远超行业平均。较低的研发成本意味着公司在盈利爬坡阶段具备更强的成本控制能力,盈利拐点可能更快到来。

3. 资本结构差异化:14家多元化基石投资者涵盖国际长线资本、中资头部机构、主权基金,不仅提供了充足的资金支持,更带来了丰富的产业资源与全球市场渠道,为公司长期发展赋能。

综合财务数据、估值逻辑与竞争格局分析,MiniMax的价值可总结为“三重保障+一重机遇”:

三重保障:一是财务层面,高增长+亏损收窄+充足现金储备,基本面持续改善;二是估值层面,横向对比处于合理区间,无明显泡沫;三是资本层面,14家顶级基石机构锁仓,破发风险较低。

一重机遇:AI行业正从“技术叙事”转向“商业兑现”,MiniMax作为“港股全模态AI第一股”,稀缺性显著,且全球化C端布局有望充分受益于AI原生应用的爆发浪潮,长期增长空间广阔。

不可否认的是,MiniMax是AI行业商业化落地的标杆企业,其IPO不仅为投资者提供了稀缺的投资机会,更让我们看到了中国AI企业在全球市场的竞争力与发展潜力,凭借全模态技术壁垒与全球化布局,有望在AI行业的下一轮竞争中占据有利地位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- skythelimit·01-06MiniMax增长爆表,买买买!点赞举报