淘宝闪购目标即时零售份额第一,压力给到美团

今天,国内即时零售平台又传出重磅消息。 $阿里巴巴(BABA)$ 在业绩前瞻会上披露12月份淘宝闪购GMV份额,AOV双双保持增长;12月淘宝闪购亏损降至200亿,且亏损收敛速度要快于竞对。基于此, $阿里巴巴-W(09988)$ 表示将在未来几个季度加大投入,以确保淘宝闪购份额增长并达到“绝对第一”。

在业务取得快速进展的关键节点,强势宣布继续投入,澄清了一些市场上的怀疑论,也再一次把压力给到了 $美团-W(03690)$ ,今天美团股价应声下跌3.35%。

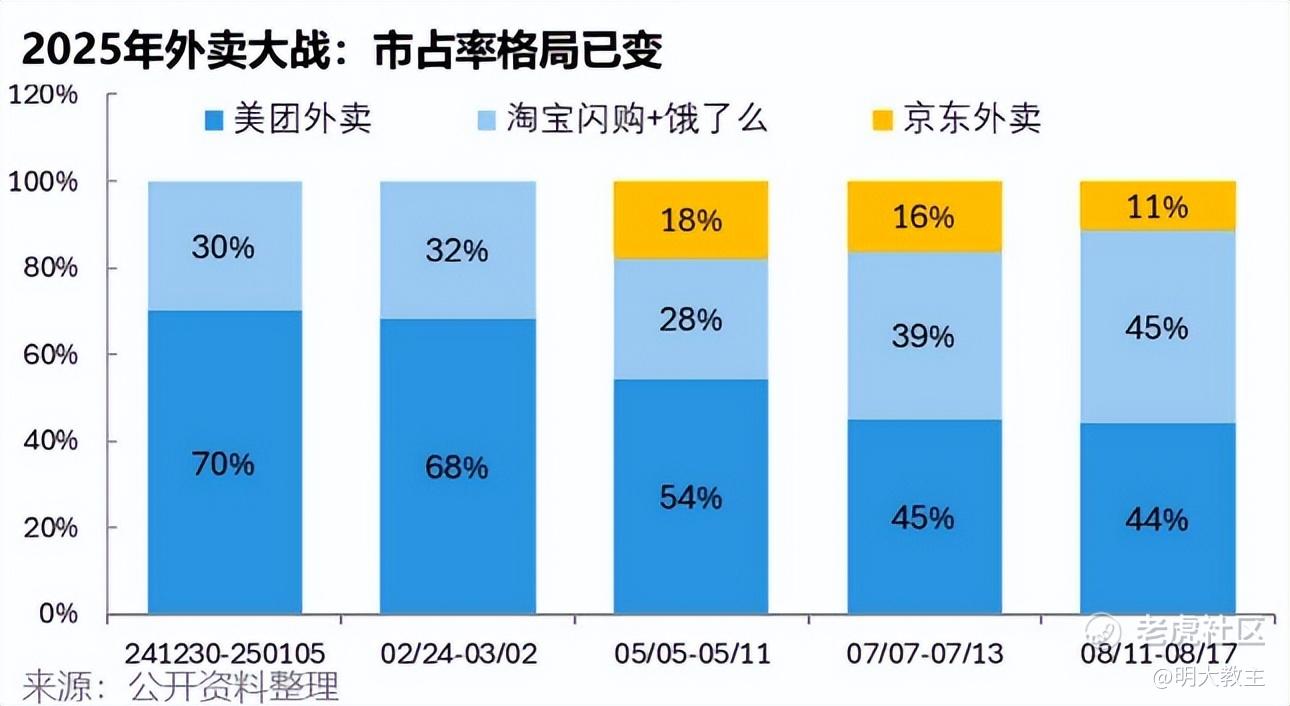

今年之前,美团几乎占据即时零售市场70%以上的份额。饿了么不论是用户数量、骑手数量还是入驻商家数量都无法与美团相提并论。

彼时我也对阿里巴巴做闪购抱有怀疑态度。但经过去年二、三季度的“闪购大战”,最大的惊喜并不是率先“亮剑”的京东,而是姗姗来迟的阿里巴巴。

阿里高管在三季报业绩会上公开表示,淘宝闪购已拥有蜂鸟转送、饿了么众包、菜鸟驿站加盟员、社会众包等四层运力网络,日均活跃骑手超200万,较4月增长近3倍。虽然200万的骑手数量还不及美团骑手的规模,但与美团骑手70%为众包骑手相比, 淘宝闪购注重了高峰时段的精准补流,叠加专送骑手运力,淘宝闪购得以在全行业首个喊出“30分钟达”,在确保用户性价比的同时也能有不错的下单体验。

去年末“冬至”节气时,我在其他平台下单的饺子等了2小时还没送到,期间还有2位骑手取消了我的订单。后来我才知道那天买饺子需要靠“抢”。商家端出来一盘饺子,要靠外卖员装到相应的个数配送到各家各户。骑手数量少的或是服务意识不够好的平台自然就难以送到。后来下午两点我取消其他平台的订单,转到淘宝闪购下单,40分钟给我送到了!

大摩最新数据显示,除京东占有个位数份额外,淘宝闪购、美团闪购份额均在40%+,且几乎平分秋色。说明淘宝闪购骑手、商家“补量”已有显著收效。

现饿了么升级淘宝闪购后,淘宝闪购可借助站内流量,优惠券还和88vip权益连通。虽然阿里巴巴尚未披露淘宝闪购最新月活规模,但料与去年上半年相比已有质的飞跃!

相比于其他平台的自营仓和餐饮门店,淘宝闪购承诺绝对不自营!面临着吃饭的家伙可能被端走的风险,我要是商家必然更信任淘宝闪购!可预见淘宝闪购商家数量长期会保持良性增长。

在去年四季度的“补贴减量时代”期间,阿里巴巴持续整合生态,淘宝闪购以即时零售的高频消费激活用户粘性,以统一平台的生态协同拓宽供给边界,再以规模效应驱动运营效率提升,最终形成“高频带低频、近场补远场”的闭环经营,让核心电商、零售的竞争壁垒从单一的商品供给,升级为全场景、全链路的综合服务能力。

但此前GMV被补贴“干扰”,阿里巴巴线下闪购基建建设也并不完善, “远场补近场”的协同效应较弱。现淘宝闪购闪电仓、天猫超市已实现全国各主要区域广覆盖,协同效应变得更为明显。

我在淘宝闪购下过很多次非餐订单,每天最少是满11减11的红包,周末还有满13减13的。小型商超的起送门槛在20元到30元之间,大型商超60左右可以免配送费。如果只是单纯买几瓶饮用水或者是油盐酱醋之类的小件,用淘宝闪购最为经济实惠。阿里巴巴表示12月份食品商超类订单增长较快,预计与淘宝闪购闪电仓+天猫超市覆盖加密有关。

阿里巴巴在货源测有得天独厚的优势,其不但有电商货源且还自有1688等平台。在盒马、天猫超市的货源接入后,论货物种类丰富度无出淘宝闪购其右者。Q3以来,苹果等多家与阿里线上合作的商家也拓展了线下闪购业务的合作,本次阿里又明确会加大补贴非餐单,预计淘宝闪购非餐订单将会逐季以指数级别增长。

另一关注点是淘宝闪购的亏损收窄幅度优于竞对,侧面也证明了淘宝闪购生态协同效果在显现。Q4明显能感受到淘宝闪购放松的几乎都是大额满减券,至少也要25+才能获得满减。让淘宝闪购Q4亏损额度减少了45%-50%。

但现在的实际情况是,我如果每天用完了一个平台的“适合自身”的满减券,出于性价比考虑,下一餐可能会到别的平台下单。如果淘宝闪购加大高笔单的补贴力度,则可以让用户实现一日三餐都在淘宝闪购下单,没有红包用没了的担忧,对淘宝闪购AOV和单量将起到提升作用。预计单量与运力规模成本的优化+补贴减少+高笔单策略是淘宝闪购亏损收窄快于同行的取胜之匙。至于高AOV单淘宝闪购占比多少,可能要到季报期才能看到了。

有些投资者可能觉得阿里巴巴、美团它们在这血拼无意义,是双输的结局。如果身处存量赛道,确实不值得一拼,但闪购恰恰是迎合了年轻一代“懒人经济”的新兴赛道。

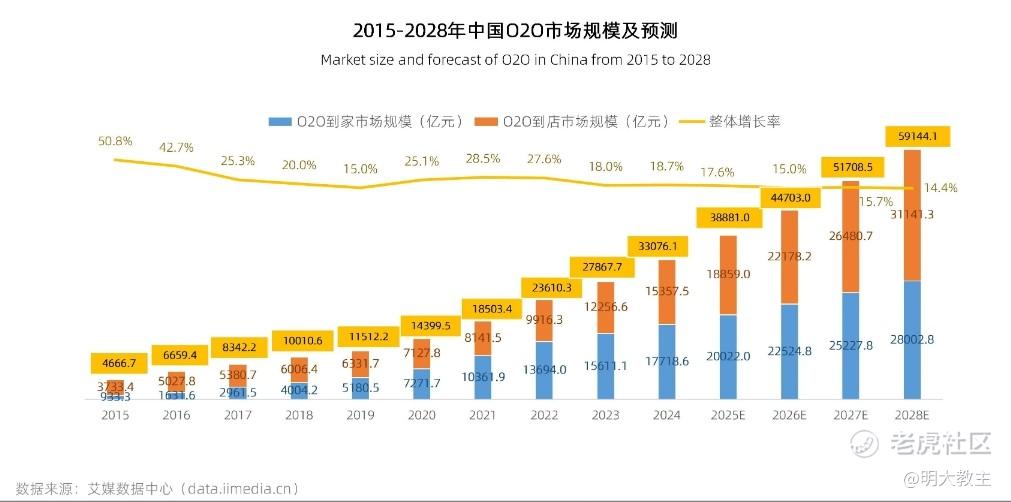

艾媒统计显示,2024至2028年O2O到家/到店年化复合增速都有15%+,高于我国电商GMV增速水平。若未来有平台在竞争中“掉队”了,那么幸存者将会抓住零售行业所剩不多的机遇。

按照美团以往的风格,淘宝闪购本次加大投入后可能会采取跟随策略。不过从各平台三季报披露的现金及现金等价物规模看,美团远不及阿里。从销售费用占比看,三季度美团销售及营销开支同比增长90.9%,占收入的比例升至35.9%;阿里巴巴销售及营销费用亦有增长,不过由于成熟的电商、开始盈利的阿里云等其他业务的存在,阿里巴巴Q3销售及营销费用占营收比约24.1%。感觉上阿里巴巴似乎采取了田忌赛马的策略,用业务之一的闪购去和外卖比重较大的美团拼,除了资源的优势外,越往后拼生态协同的优势还越大……

即使拼到最后刺刀见红了,阿里巴巴还有想象力足够的AI等新质生产力业务,二级市场的估值这块要比做外卖的美团要占优……面对如此头铁的淘宝闪购,美团要么就把主要精力放在海外;要么就收缩摊子,保留优势业务方为上策!

俗话说“软的怕硬的,硬的怕横的”,淘宝闪购的目标很显然是“市场份额的绝对第一”。本次阿里可谓是给美团出了个不小的难题,且看美团如何破局。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 豆豆的投资笔记·01-09精彩阿里这波至少到180,要开始走反转了点赞举报

- 蓝色韭菜·01-09精彩未来淘宝要拿下即时零售的绝对第一了哈哈点赞举报

- BruceBryant·01-09阿里这波太狠了,美团难顶!点赞举报