智汇矿业:雪域上的硬核资产,读懂这几点就够了

昨天和几个做资源股的朋友聊天,又聊到了智汇矿业(02546.HK)。这家公司去年底上市那天,一把干出90%的涨幅,当时好多人都以为是炒情绪。但我仔细翻了它上市后的材料,感觉事情没那么简单——市场可能第一次真正读懂了它手里那份来自雪域高原的“硬货”。

现金为王,它开局就有

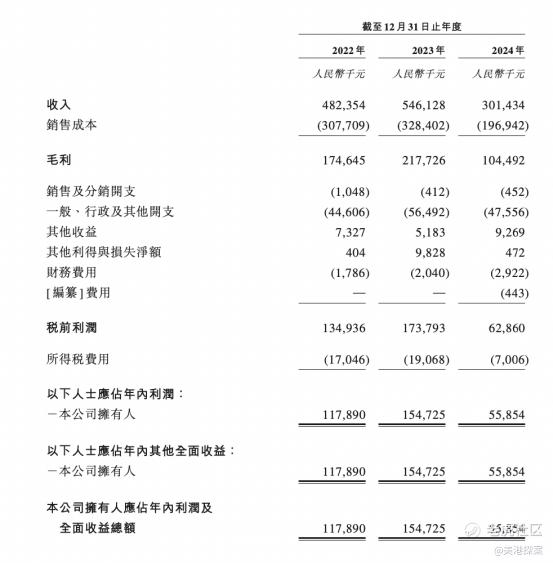

翻开2024年的账本,最让我留意的不是五千多万的净利润,而是账上躺着的1.54亿经营现金流。在矿业这个领域,现金流才是真正的“氧气”。这意味着它现在的露天矿,是台实实在在的印钞机,而不是纸面富贵。加上IPO融来的5.5亿港元,它现在有足够的底气去啃最硬的骨头——开发那个储量超过千万吨的核心地下矿。

这种“家里有粮”的状态,在新矿山开发阶段至关重要,能大大减少因为资金紧张而贱卖股权的风险。

资源就是它的“护城河”

我们买矿业股,买的到底是什么?本质上就是地底下那些不可再生的石头。智汇矿业的蒙亚啊矿,数据在报告里写得明明白白:

够用31年:按现在的开采规模,它的储量能稳稳挖上三十多年,这不是一个短期的故事。

关键在“富”:地下矿的品位,特别是35克/吨的银和超过7%的铅锌,这才是真正的含金量。在高原上开矿,运费和操作成本天然就高,但高品位就是对抗成本最硬的底气。它一吨矿石的价值,抵得上别人两吨,这就是自然禀赋的碾压。

上市,只是一个更远路程的开始

去年登陆港股,并成功引来招金矿业这样的产业资本当基石,对它的意义不只是融资。更关键的是,它把一个原本藏在高原深处的优质资产,放到了国际资本市场的显微镜下,接受更严格的审视和定价。上市本身,就是一次价值发现。

现在它正处在一个清晰的节点上:露天矿持续造血 -> 资金和资源全力投向地下矿 -> 未来2-3年产量和利润规模上一个台阶。目前的市值,很大程度上还只反映了“当下”,而那个更大的、属于地下矿的“未来”,才刚刚开始计价。

一点冷静的思考

当然,没有完美的投资。海拔5000米的开采,意味着持续的技术和管理挑战;金属价格的起伏,也会直接影响短期利润。这些都是需要持续跟踪的现实。但好在它的治理结构——创业团队控股负责冲锋,西藏国资坐镇提供稳定支持——在应对复杂环境和长期项目时,展现出了不错的韧性。

总结来说,智汇矿业给我的感觉,像是一个手里握着好牌,并且刚刚坐上正规牌桌的选手。 上市首日的大涨,是市场对它资产价值的初次确认。而后续的牌局,则要看它如何将地下的资源优势,一步步、扎扎实实地转化为报表上的产出和回报。对于有耐心的投资者而言,这是一个值得放入观察列表,并持续跟踪其关键里程碑(比如地下矿达产进度、季度成本数据)的故事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 權威播報·01-09账上5.5亿港币+1.5亿现金流,高原也不慌点赞举报

- DIAMOND009·01-09现金流真稳,资源硬核,坐等爆发!点赞举报

- 楚轻兰·01-09盯地下矿达产,第一个催化剂点赞举报

- 无风水面·01-09铅锌虽周期,31年把周期熨平点赞举报

- 百步·01-09挺值得点赞举报

- 老男人keai·01-09闭环清晰点赞举报