庆祝上市,智谱给员工发了:一瓶旺仔牛奶……

你肯定想不到,刚刚成为全球大模型第一股的智谱,给员工发的福利是什么?

一瓶旺仔牛奶。

不是一箱,而是一瓶。

智谱上市首日的股价确实不算理想,发行价每股116.2港元,开盘后一度跌破发行价,最后以上涨15.8%的成绩收尾,勉强留了点面子。跟前段时间上市首日涨4倍的摩尔线程、涨接近7倍的沐曦相比,可以说是天壤之别。刺激的还在后面:比它晚一天上市的MiniMax,首日涨幅也达到60%,一举拿下全球IPO规模最大的AI大模型公司称号。

万花丛中一点绿。世界上的很多痛苦,果然都是在比较中产生的。

当然,这么大的日子只发一瓶旺仔牛奶,可能还是因为:会过日子是智谱的一贯风格。

智谱其实不差钱。

它成立于2019年6月,创始人、CEO张鹏是清华大学计算机系知识工程实验室(KEG)核心成员,另一位创始人、首席科学家唐杰是张鹏的导师,也被认为是智谱的灵魂人物。智谱在2021年的A轮就融资过亿,2023年ChatGPT火起来之后,它被认为是中国的OpenAI,自研的GLM模型直接对标GPT模型,于是投资机构都抢着打钱。到2023年10月,它的累计融资额已经超过25亿。2025年更加疯狂,一年融资了5轮,公司估值也从2021年的8个亿涨到了400亿。

但它花钱也狠。

大头主要是研发费用,从2022年到2024年的支出分别是8400万、5.29亿、21.95亿。按照2024年366天来算,相当于每天花在研发上的钱是接近600万。收入方面呢,从2022年-2024年分别是5740.9万、1.245亿、3.124亿,三年复合增长率达到130%,2025年上半年实现收入1.91亿——相比同期15.94亿的研发费用,资金缺口还很大。

所以毫无意外,它至今还在亏损,而且亏损规模还不小。特别是2025年,因为大厂卷价格战,打得智谱这种独立底座模型公司咔咔“掉血”,它上半年净亏损达到23.58亿,经调整亏损18.99亿。

不过,亏损应该不是导致智谱上市首日表现不好的最重要原因。

这是大家都知道的事情。

而资本市场反映的是预期。也就是说,至少现在,很多投资者对智谱接下来的发展,不是很看好。

一个很关键的原因可能是:智谱的业务,商业闭环不够牢靠。

我们先来看它的收入来源,主要分为两块:

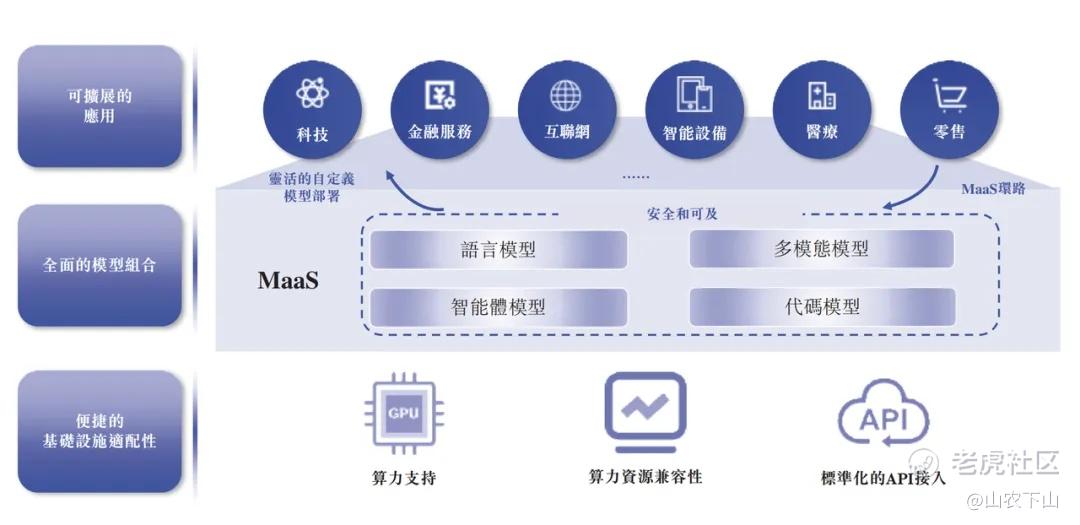

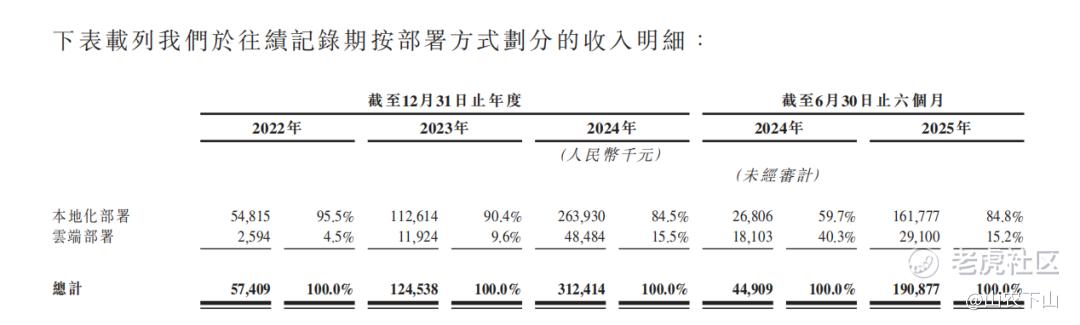

A业务,叫本地化部署解决方案,就是把智谱自己的GLM模型部署到客户的机房上,按照项目去收费。主要服务政企客户,也就是我们常说的B端和G端。毛利率可以保持在59%-68%之间。这也构成了它的主要收入来源,在2024年、2025年上半年的收入占比,都超过了84%。

B业务,叫云端部署,即MaaS。独立开发者可以根据自己的需求,在云端调用GLM模型,按量计费。这块的毛利在2022年还有76%,但因为大厂势头太猛,2024年掉到3.4%,2025年上半年进一步掉到了-0.4%。从收入占比来看,MaaS业务在2024年、2025年上半年的收入占比分别是15.5%、15.2%。

这其中有两个问题:

Maas业务对收入贡献不足。

这与国内大模型公司还处在商业化早期有一定关系,在全球市场,包括OpenAI、Anthropic在内的大模型公司,也是先抢占市场,再提升利润去赚钱。比如OpenAI的毛利在2024年1月只有35%,到2025年10月时已经提升到70%。Anthropic更加夸张,2024年的毛利还是-90%,现在已经做到了50%。

不过,OpenAI和Anthropic能赚到钱的一个重要原因,是它们的模型足够好。但智谱的GLM模型现在在国内还排不进前二,赚钱能力自然受限。

另外,MaaS服务考验的是厂商综合能力,除了模型,还包括底层算力等云资源。不好意思,字节和阿里在这块已经形成绝对优势,这就导致了,智谱提供MaaS服务,成本天然会更高。

当然,招股书只统计了智谱截至2025年上半年的情况。

智谱已经在2025年7月明显加快了GLM版本的更新,从4.5一路跑到4.7,又在上市首日宣布即将推出GLM5。在OpenRouter——你可以理解为全球大模型批发市场,全世界开发者都可以在上面调用大模型,智谱GLM的排名已经进入前15,算是不错的成绩。

智谱的本地部署业务,包括了大量上层应用方案的提供,而不只是做模型层面的新部署和调整。

这个问题,在AI技术圈里的讨论相对多一些。说白了,就是客户需要什么,我就投入资源开发什么,类似企业外包业务。

自媒体“智能超参数”统计过,智谱在2025年的中标项目数达到57个,其中应用类和大模型类项目的占比分别是60%和26%。

这种外包业务的好处是稳定、毛利高。但会带来一个问题:它需要的不是智谱最核心的模型能力。这就导致,智谱投入到模型的研发没法直接变现。商业闭环差了点意思。

怎么理解呢?相当于,你是个米其林大厨,擅长做人均2000元的大餐,但市场采购意愿最强的,是15元一份的盒饭。

为了生存,你需要不断地去卖盒饭。哪还有精力去继续研发高端菜系?

全球模型的迭代速度整体已经慢下来了,但对于智谱这样的底座模型公司,持续烧钱迭代模型,还是留在牌桌上的唯一出路。这是一切故事的基石,也是智谱的初心。在月亮和六便士之间,它其实很清楚自己想要什么。

很多时候,六便士也不好捡。

外包生意最重要的是什么:抱紧大腿。最好是绑定几个大客户,好降低销售成本和交付成本。但从招股书来看,智谱抱住的"大腿",好像不是那么牢靠。从2022年到2025年前五年,智谱前五大客户的业务关系期,大部分只有一年,而且,每年的前五大都是新客户。

出现这种情况的原因可能是:交付不太理想,导致合作未能持续。社交媒体上已经有相关讨论。我也听说过一个案例:有客户在2023年购买了智谱GLM3.5的付费版本,每年100多万,后来智谱升级到GLM 4,还开源了,这位客户没升级,还发现自己花钱买的商用版3.5,不如免费的4好用。

看来,不只是新能源汽车公司喜欢背刺用户。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。