A股实盘-20260110:开门红,继续调仓

综述:

本周沪深 300 上涨 2.79%,我的 AH(即 A 股和港股)实盘 上涨 2.64%。

2026 年内沪深 300 指数 上涨 2.79%,2026 年内我的实盘 上涨 2.64%,本年初始净值2.06,本周净值2.12。

交易:

清仓阳光电源,买入等额中际旭创

持仓:

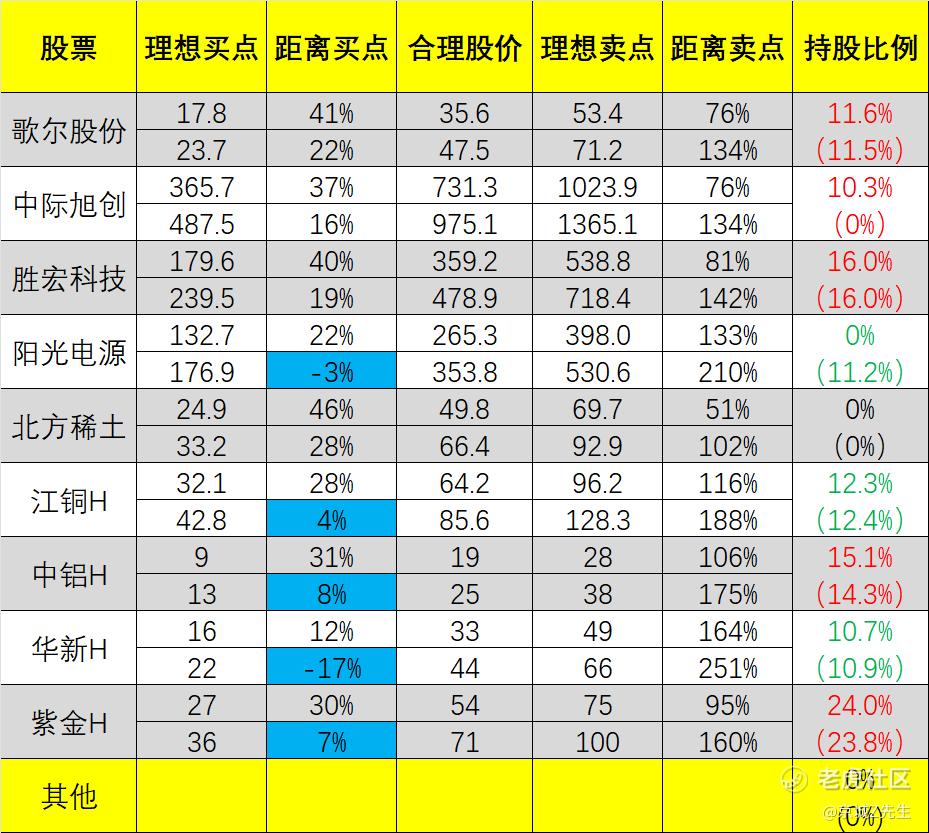

$紫金矿业(02899)$ 24.0%,华新建材H 10.7%, $中国铝业(02600)$ 15.1%,江西铜业H 12.3%,歌尔股份 11.6%,胜宏科技 16.0%,中际旭创 10.3%,其他/现金 0%。

有四舍五入,且一般不记录低于1%的迷你仓和短线投机操作。

复盘:

2026年的第一周,全新的统计周期开始了。国内市场交易量火热,大盘普涨,赚钱效应明显,虽然盈利但是我本周没有跑赢指数,主要是阳光电源有点拖后腿,小问题。

本周进行了新年的第一笔调仓,一直想买但此前嫌贵的中际旭创,调仓选择则是本以为买在起飞前夜,结果依然还在盘整筑底期的阳光电源,割肉切之。

这两家公司的未来我都非常看好,但是短期看随着周五的大跌并强势拉回,中际旭创中期后市的前景更光明,而且上周英伟达大会上,又再次给光模块吃下来伟哥,2026年依然要相信光之牛市,既然市场给了抄底机会,all cash is equal,调仓猛冲,要是再敢跌,就卖歌尔换过去。

---

4000点收费站一直是个很重要的关卡,去年年底冲了好几次,结果每次刚冒头,就给股民的账户扣费,再然后退回来,如此往复,真割草机。

开年第一周,可能领导们的KPI也进入新的统计周期了,直接收盘站稳,而且是压着券商涨出来的,这信号给的非常好,慢牛的大基调不变。

港股仓位由于基本都是有色,在继续看涨该板块的基础上,短期既没有超买也没有超卖的,所以倾向于继续躺平不动。最近涨得确实好,但是乱做T下车了很容易再也上不来,就为了0.5%的波动,盈亏比怎么看都不划算。

---

个股方面,

1、元素周期表:紫金矿业/江西铜业/中国铝业

我持有的都是大屁股,涨得很好但并不是板块中最好的,各位如果想博超额收益,可以去我平时分享的内容里找细分的小金属,比如25年最后一天发的《想要光模块的牛市,就离不开这个元素》一文里点炮的锡业股份和云南锗业这类,抓到的话一周能吃十几个点。

当然,放假了估计去研究的人很少,等下个机会吧,别追高。

上周我国对日本发出了某些出口限制政策,利好稀土,我一度犹豫要不要调一些仓位过去的,比如在估值表里亮相两周的北方稀土,但最后考虑到板块的仓位平衡,还是选了科技的中际。

考虑到我A股这边有色持仓相对来说铜最多,其次是替代品铝,主要说这俩吧。

必和必拓美洲区总裁Brandon Craig接受《日经亚洲》线上专访时称,铜产业必须提高产能,因为这种金属在2030年至2035年间可能面临「结构性短缺」。

Craig提到,至2035年前,全球将需要增加1,000万吨铜。意味著未来十年间,产业必须将铜产量提升至比现有水准高出约40%。 近期铜价飙升,部分原因来自对数据中心快速增长的预期。铜在这些设施中扮演关键角色,从伺服器布线、半导体到热交换器和冷却系统皆需使用。

大佬说的话比较专业,但是和我过去一年用大白话讲的都是一个意思,相关话题说过很多次了,还是不信的,那确实命里无财。切勿此时盲目追涨,一个回调又割肉,这个板块属于长线耐心资本,不属于分时K战神。

金属四大天王金银铜铝都是主线,谁今年涨幅最高很难说,所以我的选择是平铺但相对更看多铜,各位请依据自己的判断配置。

2、基建:华新建材

近日,华新建材集团股份有限公司正式发布《2025年A股限制性股票激励计划授予结果公告》,宣布已圆满完成该计划的授予登记工作。

11名核心管理团队成员共计获授257.80万股限制性股票,计划授予股票总量257.80万股,股票来源为公司从二级市场回购的A股普通股,激励对象认购资金总额达2294.42万元,全部用于补充公司流动资金,既保障了企业运营资金需求,又避免了新增股份对股东权益的摊薄。从市值维度看,本次授予股票对应最新市场价值达6298万元,与8.90元/股的授予价格形成显著激励空间。

香港联交所最新资料显示,1月6日,总裁兼执行董事李叶青增持华新建材(06655)1.5万股,每股作价17.967港元,总金额约为26.95万港元。增持后最新持股数目约为115.36万股,最新持股比例为0.16%。

这波操作给100分没毛病吧,一边A股二级市场回购,股价不受影响,员工获得超低价股的激励,赚麻了;另一边,在港股还同步有董事去增持,你们觉得这公司对自己的后市前景怎么看?

3、科技:中际旭创/胜宏科技

易中天胜富,终于迎来了适合接回来的时机,具体接哪个,完全看各位更了解哪个吧,我都看好,自己是选择了25年参与好几次是中际旭创和胜宏科技。

高盛:再次上调光模块市场规模,800G/1.6T 进入爆发周期,AI 服务器加速迭代! 我们更新了全球光模块市场规模预测,并上调 2026-28 年预估数据。

此前在全球服务器展望报告中,我们已将 2026/27 年 AI 服务器隐含的 AI 芯片数量上调 14%/22%,同时将 ASIC 渗透率上调至 2027 年预估 50%(此前为 45%)。

这一调整反映出 AI 基础设施周期持续推进,且芯片平台日益多元化,两者均对光模块需求形成利好。 基于 AI 服务器预测更新、不同机型网络结构的进一步拆解,以及光模块供应商较 ODM AI 服务器交付时间提前一个季度的调整,我们预计 2026/27 年全球光模块价值规模将分别提升 43%/46%,其中 800G/1.6T 光模块出货量将增至 3800 万 / 1400 万只(此前预估为 3600 万 / 500 万只)。

我们对全球光模块需求保持乐观,预计 2026-28 年 800G 及以上光模块出货量将以 34% 的复合年增长率增长,2028 年达 9400 万只,同时推动硅光子(SiPh)渗透率提升。

叠加英伟达大会上的相关利好,我掐指一算,中际旭创今年保底700+,乐观1000+,那周五这跟强势深V拉红意味着什么呢?我们拭目以待。

至于胜宏科技,本周坐了个过山车,直接涨10厘米又坠机了。

起飞是因为一个小作文叠加英伟达在CES 2026发布Alpamayo开源模型及Rubin平台,明确提及PCB采用M9材料,直接提振产业链需求。作为英伟达供应链企业,胜宏科技受益于技术突破预期,引发市场抢筹。

不过还有很多人都预估胜宏的财报可能miss,等利空确认,才能开启下一轮上涨,我不是特别在意这点时间差,上周就上车了,准备熬一熬看。

长期看,PCB行业受益于AI、自动驾驶等技术迭代,英伟达Rubin平台量产将催生高频高速材料需求。等海外爬坡吧,中线看走势应该和中际是趋同的,科技主线猛干龙头。

----

场内还有另一条主线我提过,但是自己后续没敢参与,就是航天(原来的军工),军工是有业绩支撑的,但是航天需要为梦想窒息,在我的估值模型里,这些股票怎么算都是极其昂贵的,胆大的自行参与,我就不耽误大家赚钱了,反正政策确实强势支持。

场外去年让大家搞的科创芯片 板块的 $南方科创板50(03109)$ / $X南方中创业(03147)$ / $科创芯片ETF(588200)$ ,我已经重新开始定投了,犹豫再三还是决定搞场外了,算估值也是贵,虽然没有航天贵,但比价值股贵多了,我觉得持有体验很很差,场外躺平ETF里不看是最优解。当然,胆大的也是自行参与,中芯、华虹和寒武纪,我个人认为这三兄弟前景最好。

---

最后,估值表:

注释(请一定阅读):

1、上图的点位均为本人通过特定的方式计算,不代表一定能精确且能触达,只是辅助参考作用。

2、一个点位有2个值,则代表该区间的上下限,用哪个取决于本人的主观意愿和对公司的了解程度。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会执行。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,请自己为自己的钱负责。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MalcolmEmily·01-10 20:11开门红真猛,调仓中际旭创果断,光模块起飞!点赞举报