2026,准备迎接巨额并购

接下来几天,大家或许要迎接创新药领域巨额并购的到来,一年一度的JPM大会1月12日至1月15日在美国加州正火热进行。

历年来,JPM大会期间的M&A和BD交易宣布颇为集中,在这种开年的行业盛典和业内精英齐聚大会上,MNC非常有动力达成交易向市场展现雄心,我们预计2026-2027年JPM大会将给大家呈递更巨额的并购交易。

2023年JPM大会上AZ宣布收购18亿美元收购CinCor Pharma、Chiesi宣布14.8亿美元收购Amryt Pharma,2024年JPM大会强生20亿美元收购Ambrx Biopharma、GSK以14亿美元收购Aiolos Bio。时间来到2025年JPM大会,强生146亿美元收购Intra-Cellular Therapies、礼来以25亿美元收购Scorpion Therapeutics的PI3Kα管线,可以看到单笔交易金额正在进一步放大。

2026年JPM前夕,传出多个巨额并购传闻,默沙东正在洽谈以300亿美元收购Revolution Medicines;今日傍晚,《La Lettre》报道礼来准备敲定150亿欧元(约合175亿美元)收购Abivax的要约。

MNC追求的并购案越来越大,一切可能都与2028年这个时间节点密切相关。

01 2028年,充满禁忌的专利悬崖

据加拿大皇家银行统计,大型制药公司未来10年内将会有4000亿美元现有收入将失去独家专营权,其中大型制药公司大约1800亿美元的自由现金流可能被用于缓解销售额下滑问题。

换句话来说,仍有超过2000亿美元的缺口需要弥补和解决,势必需要通过BD和并购来解决。

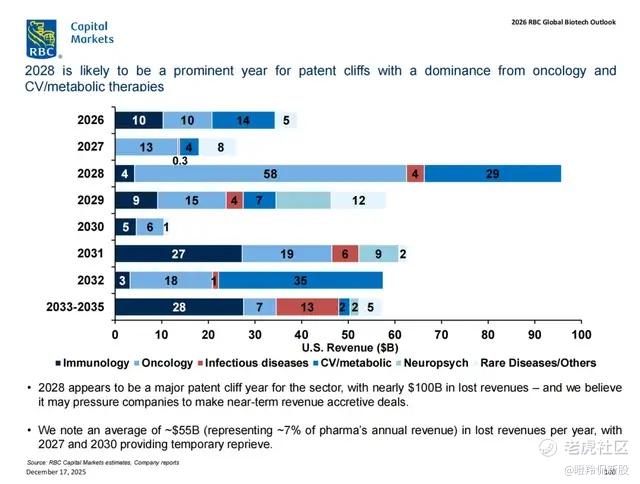

从未来10年面临专利悬崖的专利药金额分布来看,只有2027年和2030年的专利悬崖稍缓,而2026-2029年合计约2000亿美元的损失,而2028年是损失最大的一年,面临近1000亿美元的损失。

(未来10年专利悬崖金额分布 图源:加拿大皇家银行)

分疾病领域来看,肿瘤是面临专利到期风险最大的适应症领域,可瑞达(K药)、欧狄沃(O药)和达雷妥尤单抗(Darzalex)未来几年专利陆续到期。

分MNC,加拿大皇家银行统计了前几大MNC的≥10亿美元产品在2025-2035年专利到期的风险收入数据,未填补收入缺口从高往低排名的前5名MNC分别为:默沙东、诺和诺德、强生、诺华和辉瑞。

对于默沙东来说,其需要巨额并购也是非常合理的,这也是为什么Revolution Medicines传出与艾伯维洽谈市场半信半疑,而后面再传默沙东参与竞购,市场更为买账。

从各大MNC 2025Q3财报所呈现的购买力来看,巨额并购不存在购买力受限的问题,19家大型制药公司现金储备总额超过1700亿美元;再从自由现金流的角度,2025年前三季度产生了约1400亿美元的自由现金流,假设按行业保守的2.5倍杠杆计算,足以容纳数量不少的大规模并购交易。

另外2025年发生的超过10亿美元并购交易有着升温态势,超过10亿美元的交易中有超过70%资产集中在临床三期和注册性商业化资产;微观上,Cidara Therapeutics、Akero Therapeutics两家被并购的Biotech交易呈现多方激烈竞价也呈现出MNC对优质后期资产的渴求。

(2025年部分超过10亿美元的并购交易 图源:加拿大皇家银行)

02 艾伯维,MNC中的典型例子

艾伯维,是演绎前面逻辑论述的既“典型”又“不典型”的MNC案例,它”典型“的原因在于:修美乐到期前达成了三笔大的并购交易,彰显了作为MNC应对专利悬崖的动作布局;而它“非典型”的地方在于公司能够很好的对冲修美乐的风险收入,并购并不是唯一决定性因素(其他决定性因素涵盖:修美乐下降速度慢于市场预期、Skyrizi与Rinvoq的高速增长、其他业务增速补充)。

前一代“药王”修美乐的专利在2023年到期,可以看到艾伯维仅仅在专利到期当年股价没有上涨,2024年、2025年都呈现了较好的涨幅。

重点复盘艾伯维修美乐到期前2-3年的并购行为,2020年630亿美元收购了艾尔建、2021年87亿美元收购Cerevel Therapeutics、2023年101亿美元收购ImmunoGen,仅这三笔交易就耗费了超过800亿美元,还没考虑其他零碎的BD和小并购,而修美乐单年全球销售峰值220亿美元,艾伯维花费了接近4倍的峰值PS金额着手并购。

以这三个被并购资产进行分析,其中艾尔建是最成熟的资产,其玻尿酸、肉毒素为代表的医美业务是全球当之无愧的龙头,2019年营收161亿美元,EBITDA为18.74亿美元;

Cerevel Therapeutics是一个神经科学管线资产包和技术平台,核心管线包括Emraclidine(M4受体阳性变构调节剂)和Tavapadon(选择性的 D1/D5受体部分激动剂)以及多个处于临床阶段的候选药物;

ImmunoGen则是一个ADC Biotech,其大部分价值集中在全球首款上市的FRα ADC管线Elahere上,其余新一代FRα ADC管线和靶向CD123 ADC临床管线均在早期。

从这三项资产能够看出,艾尔建是对冲财务报表损失的核心成熟资产,Cerevel在这三项收购里面算是比较失败,但它至少是公司神经业务领域的重要补充(想讲一个类似BMS KarXT的故事没成功),而ImmunoGen则是一个FIC的商业化成熟资产,具备一定时间的市场独占期。

艾伯维不算是一个BD&收购能力很强的MNC,但也能看出MNC的喜好,成熟资产(补缺)、FIC/BIC的潜力单品资产(大品种)、独特的技术平台(管线资产包+宏大叙事)。

03 什么才是下一个热点?

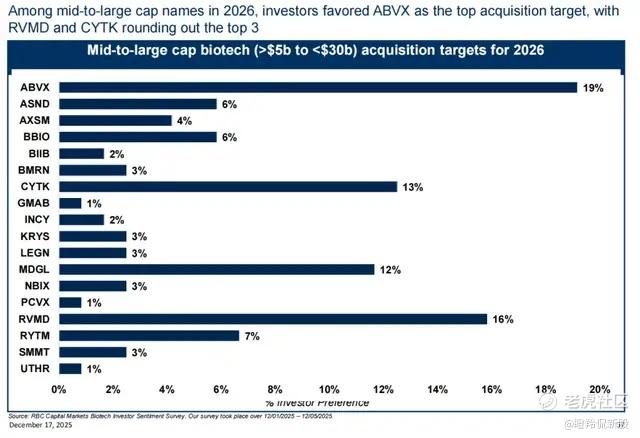

据加拿大皇家银行调查统计,海外机构投资认为Abivax、Revolution、Cytokinetics、Madrigal是前4大可能被收购的中大型对象。

这四家Biotech的共性是手上均拥有临床后期或商业化阶段的FIC/BIC重磅品种资产,竞争格局优良。

Abivax拥有IBD领域潜在疗效和安全性最优的小分子口服药物,Revolution的RAS(ON)抑制剂在一二线胰腺癌展现出了突破性的疗效,Cytokinetics的新型心肌肌球蛋白抑制剂在阻塞性肥厚型心肌病获批标签上优于同类药物(有望成为BIC),Madrigal的THR-β药物则是首个获批MASH的靶向药物(商业化快速放量)。

(图源:加拿大皇家银行)

显然,这四家Biotech如果被收购,至少产品竞争格局好且未来收入模型有保障,同时在各自产品领域的创新性也留足了给各大MNC高管进行宏大叙事的空间。

另外,近年来新型药物的技术平台革新也极有可能成为MNC收购的目标,比如小核酸药物平台(以Arrowhead为代表)、分子胶降解剂平台(以Kymera为代表)等等。

结语:2028年的专利悬崖如洪水猛兽袭来,在这里可以预测:2026-2027年将是并购大年,而巨额并购的序幕或许就从2026 JPM炸响,准备迎接吧~ $Abivax S.A.(ABVX)$ $Revolution Medicines, Inc.(RVMD)$ $礼来(LLY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JackPowell·01-12并购潮要炸了,快上车!点赞举报