荣昌这波太狠了

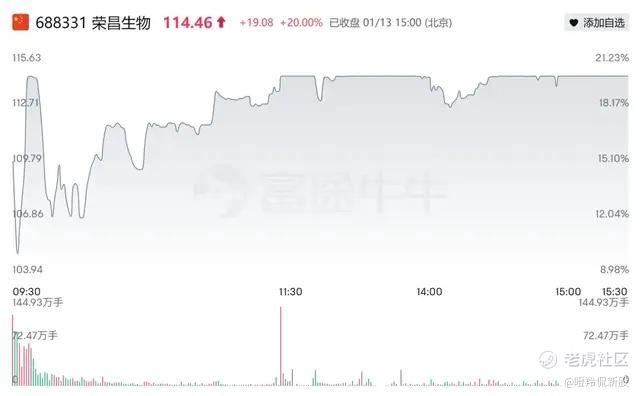

1月12日晚,荣昌生物发布公告,其PD-1×VEGF双抗RC148成功BD出海,而且BD的对象还是MNC——艾伯维。这件事情虽然早有传闻,但是从今天股价的表现来看,仍然超出了大多数人的预期。金额方面确实很不错,在比三生制药BD时间和临床进度已经晚了大半年情况下,首付依然达到了6.5亿美元,总金额最高可打到56亿美元。

如果说之前的BD都无法带动创新药板块的情绪,那么昨天晚上这次交易则彻底点燃了大家对创新药板块的热情。虽然荣昌现在的市值并不算便宜,但由于BD对手方是MNC,参考三生和辉瑞的交易,未来该RC148在海外推进临床的进度预计将会比较顺利。

总体来说荣昌这家公司已经从一个短期捡烟蒂的状态顺利转型到了值得长线陪伴成长的状态,我想这才是本场BD带给荣昌最大的意义。

01 艾伯维:十年河东,十年河西

每个MNC都是创新药棋局的棋手,艾伯维也不例外。

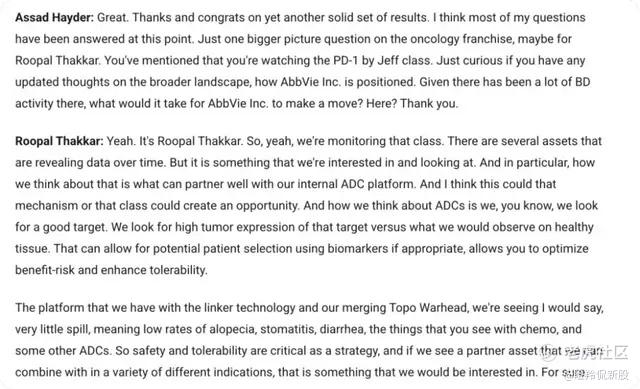

其实从艾伯维之前2025年半年报业绩会的发言来看,艾伯维当时确实透露了对PD-1双抗的兴趣。原话大概是这个样子,笔者大概总结一下,目前艾伯维平台的ADC安全性不错,相关靶点性不良反应(治疗溢出)较少,因此可以考虑和PD-1疗法进行联用,从这个角度来说,艾伯维2025年二季度的时候确实就表露出了对PD-1相关产品的引进。

说个比较重要的点,在上一个癌症的免疫治疗时代里,艾伯维是基本没有参加博弈的,艾伯维唯一能查到的一款PD-1单抗是Budigalimab,这款单抗是用来治疗HIV的。那艾伯维上一个时代在折腾啥呢?答:基本是血液病,这个可以通过去看艾伯维2016年研发日的PPT发现。这一年的艾伯维管线布局真的太典了。2016年艾伯维的管线布局如下图所示,彼时虽然修美乐的销售额已经超过了160亿美元,但还是在递交新适应症。

然后就是下一个管线梯队,伊布替尼和维奈克拉。从我们现在的视角去看艾伯维,这两个药其实都达到了当时的预期。

(图片来源:艾伯维2016年研发日PPT)

BTK抑制剂伊布替尼方面,当时艾伯维刚以210亿美元的高价收购Pharmacyclics公司,其中现金就达到了124亿美元,根据光大证券的测算,按照25%净利率来算的话,伊布替尼净现金贡献大约在2024年达到126亿美元(按通胀平移到2015年),2024年伊布替尼带来的收入已经覆盖掉了当时的现金支出。这个收购案例可以说是较为成功的,伊布替尼也如愿再后来成了重磅炸弹,也成就了杜根操盘biotech的传奇(详情可以参见书籍《For blood and money》)。

(图片来源:光大证券研报)

Bcl-2抑制剂维奈克拉方面,它由艾伯维和罗氏/基因泰克合作开发。最初的研究在澳大利亚的沃尔特和伊丽莎·霍尔医学研究所 (WEHI) 进行(市场分配来看,美国地区二者罗氏和艾伯维共同商业化,海外权益艾伯维独占)。虽然我们现在看它好像能达到的销售额并不算很高,2024年销售额也仅为25.83亿美元。但是当时它刚上市的时候本来预期也没有太高,根据路透社2016年值得关注的药物报告,维奈托克2020年的预计销售额为14.8亿美元。该款药物已经独占了Bcl-2抑制剂十年的市场,并给艾伯维带来了超百亿美元的收入,可以说已经做到了它能做的全部。

然后是实体瘤领域,一个艾伯维吃了血亏的领域。艾伯维2016年收购了Stemcentrx,花了58亿美元,站在当时的角度我们看Stemcentrx是一家有着first in class管线——Rova-T的公司,嗯,就是那个用PBD毒素治疗SCLC的Rova-T,大家现在看着Rova-T不成功,但当时它在临床I/II期试验表现的确实不错,如下图所示。加上Stemcentrx挺会讲故事:Rova-T未来的市场空间不局限于SCLC,还将拓展至其它NEC甚至GBM适应症上。

最后的故事大家也都看到了,Rova-T最后一个适应症都没跑出来,全都失败。艾伯维这次收购可以说完全是打了水漂。

此外还有收购的EGFR ADC,今天我们看EGFR ADC火热,能卖到高价,是因为它主攻肺癌适应症。当时艾伯维的ABT-414作为一款EGFR ADC,居然用来治疗GBM,这在我们现在看来简直匪夷所思。当然,ABBV-321和ABBV-414这两款ADC后来都因为疗效不佳而终止临床,也败了。

上面大概就是艾伯维2016年收购管线之后的发展情况。情况大概是这样,艾伯维收购的血液瘤管线大多数都成功了,实体瘤管线失败的居多。现在去看艾伯维2016年的早期肿瘤管线,今天我们能叫得上名字的大概只有那款c-Met ADC——ABBV-399了。

这大概就是十年前艾伯维站在上一波十字路口时,对艾伯维收购决策之后管线发展的复盘。

把视角拉回到最近两年,艾伯维现在也面临着专利悬崖的情况。别的我们就不作拆解了,直接看目前肿瘤领域的情况,目前销售额前二的仍然是伊布替尼和维奈克拉。伊布替尼不用说,现在BTK抑制剂市场伊布替尼已经没有任何优势,泽布替尼头对头试验早已成功并且在用最高的效率抢占市场。我们能看到伊布替尼从2022年到2024年的总销售额逐年下降。维奈克拉方面,虽然销售额还在缓慢上升,但是现在趋势很明显,百济神州这边的Bcl-2抑制剂的BLA申请已经获得FDA受理,中国方面则已经上市。

现在的情况下,艾伯维确实在实体瘤领域唯一能拿的出手的就是ADC了。现在比较优质的ADC资产是那款靶向FRα的ADC——Elahere,是同靶点的first in class,根据华尔街投行的预测,该管线在十年后的销售峰值预计将达到20亿美元,对这个不算大众的靶点是一个较为可观的数字了。

ABBV-399作为上一代的c-Met ADC已经上市,下一代有看点的实体瘤ADC是ABBV-400,其同样靶向c-met这一靶点,payload是现在比较主流的TOPOi,ABBV-400推的全部是大适应症,目前进度最快的是结直肠癌,已经进入了临床三期阶段,之后是胃癌和EGFR突变的NSCLC。除此之外还有比较有意思的实体瘤ADC是ABBV-969,该ADC是双靶点ADC,靶向PSMA和STEAP1,用的也是TOPOi载荷。

除了这些之外,这大概是目前艾伯维官网所披露的ADC实体瘤管线情况。除此之外,艾伯维的布局基本都是血液瘤了,例如TCE双抗EPKINLY,艾伯维和Genmab共同开发,genmab内部给的销售峰值超过30亿美元。

这就是现在艾伯维目前拆解下来的肿瘤管线情况,能和PD-1×VEGF联用的管线不是没有,ABBV-400是个非常不错的联用管线,c-met这个靶点也非常有潜力。不过经过我们的拆解,我们需要意识到的是,艾伯维在实体瘤领域是个实力比较单薄的MNC,它的主要重磅管线即未来的现金流来源还是集中在血液瘤和自免疾病上,这是关键。

从这个关键我们又要意识到一个问题,那就是荣昌的RC148在艾伯维手里到底能发挥多大价值的问题,我们现在看到ADC和PD-(L)1×VEGF联用临床开的最火热的公司是BioNTech,因为它收了一堆映恩的管线。但是艾伯维能做到这些吗?换句话说,现在艾伯维的ABV-400联用RC148,能拓展多少适应症,会不会止步于NSCLC呢?

这是个关键问题,即:RC148在艾伯维这家并不以实体瘤管线闻名的MNC手里,能发挥出多大价值。这个问题会长期存在,会影响到未来RC148在海外的临床进度等等。

02 荣昌市值在狂飙

今天荣昌的股价取得优异表现,现在荣昌在A股的市值攀升超600亿,笔者和各位投资者现在都需要面对一个问题:笔者以前在去年下半年时曾研究过荣昌,基于下半年的资产价格和公司基本面来说,这里面打入了不少泰它西普海外三期临床已经成功的预期。如果泰它西普在海外临床成功的话,Vor可能被收购,荣昌持有的Vor那百分之二十多的股权也将至少比入股时翻数倍。

在RC148成功出海后,荣昌生物也从两年前捡烟蒂的超低估股票变成现在虽然有些许泡沫但似乎可以考虑长期持有的高成长股票。荣昌是否值得长期持有,让投资者共享这家公司成长并转型成成熟biopharma的红利?

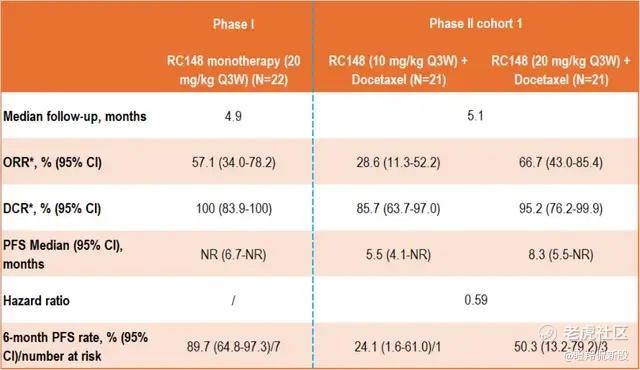

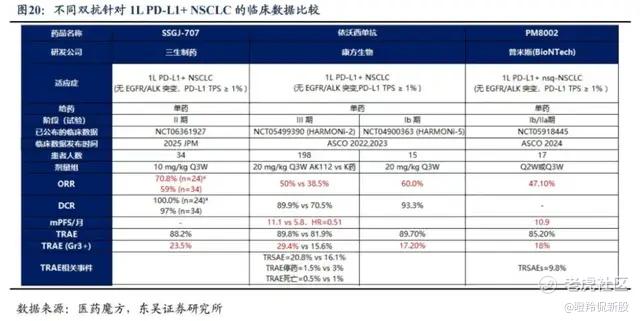

笔者认为现在主要矛盾除了泰它西普之外,就是RC148的成色了。phase1是一线治疗PD-L1阳性NSCLC患者的数据,ORR达到了57.1%。直接把这个数据和AK112,SSGJ-707和PM8002进行一线治疗的PD-L1阳性NSCLC患者的对比,如下图所示,ORR大概和AK112差不多。也就是说,RC148打底至少是AK112的Me too。

至于后线治疗的数据,我们这里没有看到患者的基线,不太好进行对比,不过20mg/kg剂量组的ORR在66.7%,PFS在8.3个月,应该说是比较出彩的。尤其是在免疫经治的患者中能做出这样的疗效,对于PD-1×VEGF双抗来说可以说是非常不容易了。我们可以对比AK112的二线治疗数据:对于接受伊沃西单抗作为二线治疗的患者,TPS≥1%的患者ORR为42.9%(7例患者中有3例),TPS<1%的患者ORR为25.0%(8例患者中有2例)。由此可以看到RC148在20mg/kg组做出66.7%的ORR有多出彩。不过我们这里注意,AK112上文的数据是单药,没联用多西他赛,而这里RC148的数据联用了多西他赛。

目前荣昌市值的增长一方面来自于RC148在国内市场的销售预期,目前RC148的进度已经追赶上来了,我们可以给宜明昂科的IMM-2510一线治疗NSCLC的销售峰值拍到60亿人民币左右,在国内用DCF算出来的总价值在40亿元左右,那么对荣昌的RC148也应该一视同仁,或者说应该拍的更高一些,毕竟荣昌作为已经在转型的biopharma,商业化能力肯定要比宜明昂科强很多。除此之外肯定还有其它适应症例如结直肠癌、胃癌等,这些以后再打入估值。但有一点肯定是需要注意的,这个市场可以预见正在越来越卷,越来越拥挤,进度越靠后的管线,给的市占率理应越低,销售额也理应越低。荣昌现在已经出了数据,我们给一线治疗NSCLC 60亿的销售峰值是较为合理的。

至于海外,肯定是有不错的销售分成的,但还不好去较为准确预测,可以先打入,但不宜量化,至少应该听完明天艾伯维在JPM大会上的发言并推测RC148在海外临床开发节奏之后,再行量化。

结语:艾伯维的情况总结下来,它并不是专长于实体瘤的MNC,有可以联用的管线,且属于少而精的状态。不过,对RC148的开发进度还可以边走边看。而荣昌或许目前已经把RC148在国内的销售预期打入的非常充分,至于海外的销售预期究竟如何,并不好直接拿AK112的海外模型去刻舟求剑,需要根据实际的开发进度去给未来的渗透率和市占率,不过目前来看,这个数字能够打入的估值不会低。

总体而言,目前这件事情点燃了创新药板块的热情,希望荣昌带火的这股热情,能够持续下去! $荣昌生物(688331)$ $荣昌生物(09995)$ $艾伯维公司(ABBV)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Christianaa·01-13荣昌这波真给力,创新药板块要火!点赞举报