商业航天大热!银河电子VS巨力索具,谁在脚踏实地?

作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

近期,随着中国向国际电信联盟提交了20.3万颗卫星的轨道申请,新一轮的商业航天热潮被引爆。在这场全球抢位战中,A股两家公司——#银河电子(002519)和#巨力索具(002342),因沾上航天标签均连续涨停,倍受市场关注。但仔细看来,前者做军工电源与储能系统,后者则造吊装索具与钢丝绳,主业基本毫无交集。

来源:央视新闻客户端

两者的2025年三季报展现了不同的财务处境。银河电子营收仅3.32亿元,同比腰斩近六成,扣非净利润亏损5000万元;而巨力索具营收达17.43亿元,同比增长超13%,且实现了600万元的扣非净利润,成功扭亏为盈。一边是故事讲得如梦如幻、财报却爆雷不断的追梦人,一边是埋头苦干、稳扎稳打的老工匠。两只表面看来同台共舞的航天概念股,实则一个在仰望星空讲故事,一个在脚踏实地拉钢绳,完全分道扬镳。

一、银河电子:光环之下,根基已松

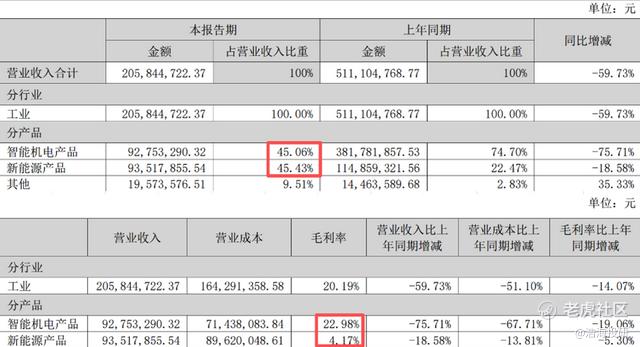

银河电子的业绩下滑并不突然,而是一次持续了五年的慢性失血。自2020年起,公司营收一路走低,从2023年的11.28亿元骤降至2024年的5.29亿元,2025年前三季度进一步萎缩至3.32亿元。更需要警惕的是,其核心业务整体虚胖,参看其2025半年报,新能源业务和智能机电业务各占营收约45%,看似均衡发展,实则腹背受敌。

来源:银河电子2025年半年报

以军工为主的智能机电业务本是高毛利的压舱石,过去毛利率常年在40%以上,如今却滑落至22.98%;而新能源业务虽撑起半壁江山,毛利率却仅有4.17%,单业务处在增收不增利的境地。整体毛利率虽从2024年灾难性的-50.54%回升至21.46%,但距离2021–2023年35%+的黄金水平仍然差距巨大。

而这一切的根源,则要追溯到子公司同智机电。其因涉及特定领域合同审价问题,不仅被剥夺全军装备采购资格36个月,还引发了一系列连锁反应:新增订单为零,存量项目验收延迟,收入确认势必大幅缩水;而日常运营支出维持高位,致使利润快速蒸发。雪上加霜的是,这一事件直接触发了高达2.34亿元的资产减值,成为2024年年度首亏的主因;会计师事务所还为此对其2024年年报出具了保留意见,公司部分资产的真实性和可回收性遭到质疑。

来源:银河电子2025年三季度报(上)、 2024年年报(下)

步入2025年后,虽然减值压力暂时缓解,费用率也从2024年的36.60%回落至28.71%,但经营性现金流依然吃紧,前三季度净流出1.13亿元,甚至比净亏损额还要大。这说明公司在失血的同时,还在加速消耗现金储备。虽有账上有占资产22.46%的交易性金融资产作为缓冲垫,但万一年底再度计提大额减值,财务状况恐将继续恶化。

相比之下,巨力索具的节奏就稳健得多。它没有豪赌某个单一风口,而是靠一根根钢丝绳和吊装带,在能源、基建、海洋工程等传统赛道里稳定盈利。利润确实微薄,但至少钱是实实在在回得来的。

二、巨力索具:不追风口,只修内功

巨力索具的财务数据虽然不够惊艳,但足够扎实。2025年前三季度,公司营收17.43亿元,同比增长13.20%,更不能忽视的是,扣非净利润从去年同期的-1100万元转正至600万元,成功扭亏为盈。要知道,公司过去五年的净利润一直在盈亏线边缘徘徊,能在行业整体承压的背景下率先回暖,实属不易。

这份韧性从何而来?来看公司产品结构。根据巨力2025年半年报,工程及金属索具、钢丝绳及钢丝绳索具、合成纤维吊装带索具三大业务营收占比分别为45.25%、29.57%、16.90%,且已多年保持稳定;其中合成纤维吊装带业务毛利率长期维持在30%以上,是货真价实的利润奶牛。即便整体毛利率只有18.38%,也足以保持微利运营。

来源:巨力索具2025年半年报

此外,成本控制也有显著提升。2024年,公司四费费用率一度攀升至20.55%,拖累利润转负;而2025年通过精细化管理,费用率回落至15.95%,助力实现扭亏。虽然经营活动现金流前三季度仍为-1.10亿元,但这与其“回款集中在年底”的历史规律高度一致,不信翻看往年财报,三季度为负、全年转正是常态,而并非存在流动性危机。

来源:同花顺iFinD—巨力索具

当然了,巨力索具也并非没有隐患。公司三季报显示,资产负债率从2020年的39.28%逐年攀升至54.48%,短期借款占资产比达6.63%,应付款项占资产比为10.41%,说明公司在扩张中逐步加杠杆。但还好流动资产占比超六成,固定资产和在建工程合计超31%,说明资产结构偏重实业,底子足够厚。

反观银河电子,31.24%的资产负债率看似健康,但资产中近一半是应收款项和存货,加上占资产22%的金融资产,固定资产等实业根基反而非常薄弱。若后期应收账款回收不顺,亦或金融资产价值大幅下滑,公司恐将陷入财务危机。

三、航天关联度:银河战略押注,巨力顺手接单

回到最核心的问题,两家公司到底跟航天有多大关系?

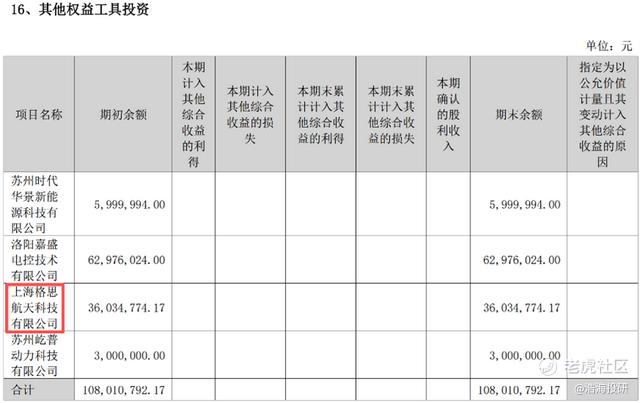

银河是积极入场,深度绑定,其通过参股格思航天,切入“千帆星座”制造链,并宣称将军工级供配电、抗辐照技术迁移至卫星能源系统,同步布局地面通信终端。这种策略极具想象力,若后续商业航天爆发,其有望成为核心受益者。但问题也恰恰在于,目前这些布局尚未转化为真实订单或收入,更多停留在PPT和战略合作层面。在主业持续萎缩、审计意见存疑的背景下,市场很难相信它有足够的资源和定力熬到产业兑现的那一天。

来源:银河电子2025年半年报

巨力则完全不同,其航天业务更像是顺手接单。作为国内索具龙头,公司长期为中国航天科技集团等提供火箭转运、卫星装配所需的专用吊装与固定解决方案。这类需求虽然稳定、门槛高、不可替代,但毕竟规模有限,对整体业绩影响不大。换言之,航天对巨力来说仅算得上是锦上添花,而并非雪中送炭。

所以,两者截然不同的投资逻辑也就不难理解。银河是高风险高弹性标的,适合赌产业爆发;巨力则是低波动防御型资产,适合看重确定性的资金。在当前商业航天仍处早期、商业模式未确定的阶段,后者的优势不言自明。

说到底,资本市场可以为星辰大海的梦想鼓掌,但企业终究要靠真金白银的订单和现金流活着。梦想虽可飞向轨道,财报终究回归地面。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。 $银河电子(002519)$ $巨力索具(002342)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。