【申购】国恩科技折价35~50%?打新变成炒二级!

【招股详情】招商独家保荐

国恩科技 $国恩科技(02768)$ 股份有限公司是一家专注于化工新材料及明胶、胶原蛋白上下游产业的中国供应商。

2021年收购东宝生物股份:公司持股21.18%股权,成为其单一最大股东。收购目的为扩大大健康板块的产品组合,深化垂直整合。

2024年7月收购香港石化:收购目的为发展绿色石化新材料业务,扩大高性能聚苯乙烯产能,利用其深水泊位作为航运基地,并增强国际影响力

2024年12月收购国恩化学:收购目的为拥有其现代化基础有机化工原料生产线,实施化工新材料行业的纵向一体化发展战略。

【公司业务】

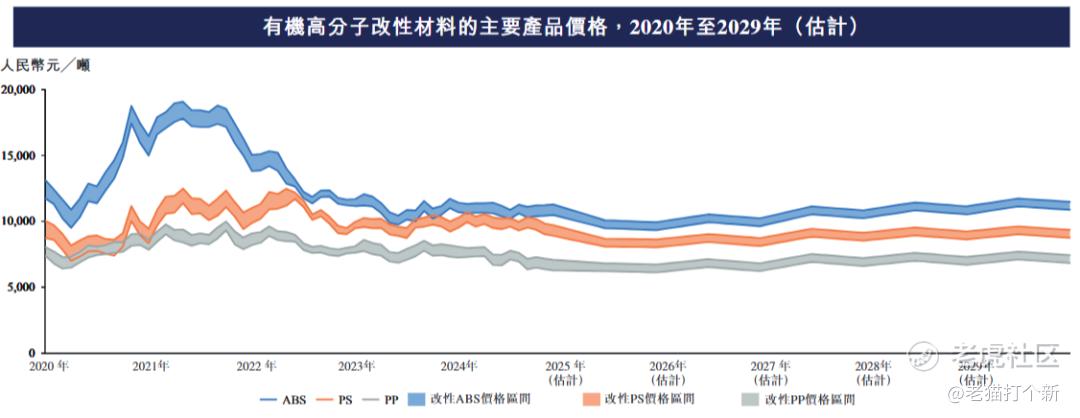

①大化工板块(占96.5%):

有机高分子改性材料占50.6%,以一种或多种通用树脂(PP、PS 、 PVC、ABS 等)、工程树脂(PA、PC、POM、PBT、PPO 等)及特种工程树脂(PPS、PI、PPA、PEEK)为基础,通过添加功能性添加剂或与其他树脂共混,提升其机械强度、流变性能、阻燃性能,以及电学、热学、光学和磁学等性能。

绿色石化新材料占22.4%,包括通用聚丙乙烯GPPS、高抗衡聚苯乙烯HIPS、可发性聚苯乙烯EPS、聚丙烯PP。

有机高分子复合材料占18.2%,包括片状模塑复合材料SMC及其产品、高压树脂传递模塑HP-RTM产品。

②大健康板块(占3.5%):主要包括明胶、胶原蛋白及其衍生品、空心胶囊等。

【往期业绩】

收入:134.1、174.4、191.9,158.6及174.4亿,25同比+9.97%,历史增长十分稳健

净利润:7.2、5.4、7.2、5.4及7.2亿,净利润这五年波动,但25年同比+32.51%修复强劲

毛利率:11.79%、9.18%、8.30%,8.08%及10.38%;

净利率:5.40%、3.09%、3.76%,3.43%及4.13%。

主业改性材料往期曾因为原材料价格大幅度波动,利润大受影响,自20年持续回落,但24年强劲反弹,而公司的营收增长十分稳健,基于上述原因,毛利率和净利率是持续下行的,好在目前原材料价格趋于稳定,且25年表现比24年更优。

不过改性材料全球龙头金发科技的表现较为一般,虽然毛利率领先,但净利率不到1%了,24/25年的修复力度并不强。这样看国恩的盈利水平还是不错的。

从行业看,有机高分子改性材料+有机高分组复合材料市场竞争十分激烈,第一名金发科技市场份额不到6%(金发是改性塑料龙头,按招股书数据有机高分子占比仅5.3%,属于细分),行业极度分散,毕竟材料种类也繁多,国恩科技排名第二,市场份额2.5%,也是中国最大的聚苯乙烯生产商。

2025年改性塑料行业受益于进口替代、电子、新能源与光伏需求拉动,行业确实景气了不少,属于回暖修复期。只计改性塑料业务表现,全球龙头金发科技同比增长14%,国恩股份同比10%,普利特同比约35%,道恩股份同比8.8%。

AH看,国恩科技近期大A走的也非常强,距离近期前高还有一定空间,但目前还是在调整短期阻力60,目前折价区间在35~50%左右。

基石占比28%,质地普通,包括利冠、SLD International、申万宏源证券、First Seafront Fund(前海开源基金)、新嘉财富、丞安国际、Luminous Horizon(复星国际)、富国基金。

【行业赛道】6分,化工赛道无缘热门

【公司业绩】6分,增收稳定,24年利润修复,毛利率下行符合行业

【股东基石】7~8分,一堆基金

【公配货量】1.5万手,少

【情绪孖展】半天4倍,总额5亿,不算热门

【估值】定价区间折价35~50%,非常宽泛,有不确定性

【国恩科技整体评级】5~7分,因为国恩是AH无绿鞋,上市首日直接入通,和吉宏一样,所以更加关注大A目前的走势,而基本面叙事还是偏向下游光伏新能源的增长,这点在HK是有一定热度,就是折价不确定性太大,同时需要观望大A能否突破,总感觉在炒二级!

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- kiekie·01-27折价这么宽,上市肯定要炒一波!点赞举报