澜起/大族/爱芯/卓正,一口气看完!

好吧,今天又来两家,这么多家我就一次性写了,除了卓正其实都看过!

附新股日历:

从资金冲突与利用的角度看,一条龙参与路径如下:

A:国恩(已截止)→牧原/卓正/大族→爱芯

B:国恩(已截止)→澜起

澜起吊在这中间是真难受,资金完全串不起来,好歹学一学爱芯多招一天啊!唉,想玩澜起就得单独拿资金参与!

昨天的猪猪牧原已经分析过了:【申购】牧原股份,猪猪出海东南亚!前景如何?今天都周五了,这几家一起结束吧!

【大族数控】 $大族数控(03200)$

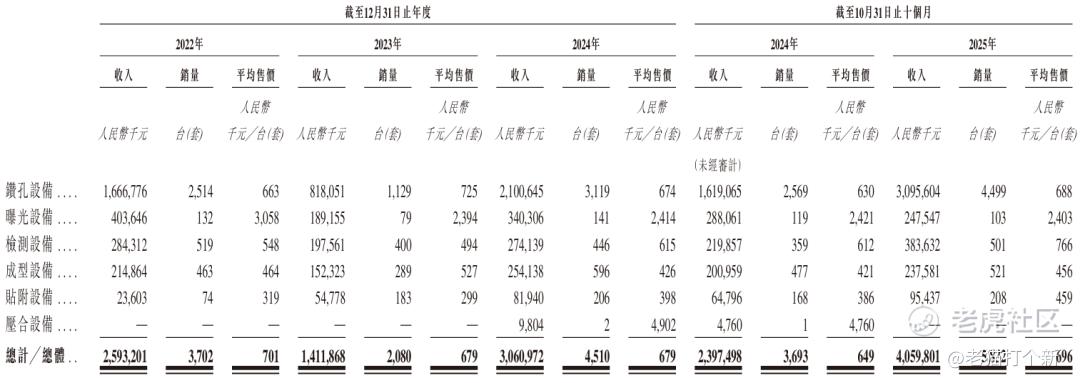

公司是全球PCB专用设备龙头,提供全流程一站式解决方案,2024 年全球市占率 6.5% 居首、中国市占率 10.1% 第一。

公司覆盖六大类PCB设备,覆盖了钻孔(占76%)、检测、成型、曝光、贴附、压合等6大设备类型,也就是7大主流设备中,只有电镀这种低门槛低毛利的没有覆盖。

而全球PCB设备厂前五玩家的成分:

-

老二AMADA旗下的维亚机械:钻孔占大头,辅检测/成型/曝光

-

老三科磊旗下的奥宝科技:检测、曝光、钻孔,辅成型/贴附

-

第四MKS旗下的ESI Group:钻孔占大头

-

第五德国Schmoll:全钻孔

一眼可以看出,大族数控的设备类型覆盖面很广,其客户覆盖全球PCB百强80%企业。

那国内前五呢?除了老二还是维亚机械,其他几家都是国厂,老三东莞宇宙纯做电镀的,老四芯碁微装纯曝光,老五是东威科技纯电镀,很明显内地厂除了大族,其他玩家及其单纯专一,而且不少偏向中低端的电镀厂。

可以说大族国内地位也及其突出,完全不可替代,核心钻孔设备国内市占率超 30%,连续16 年位列CPCA专用设备类第一。

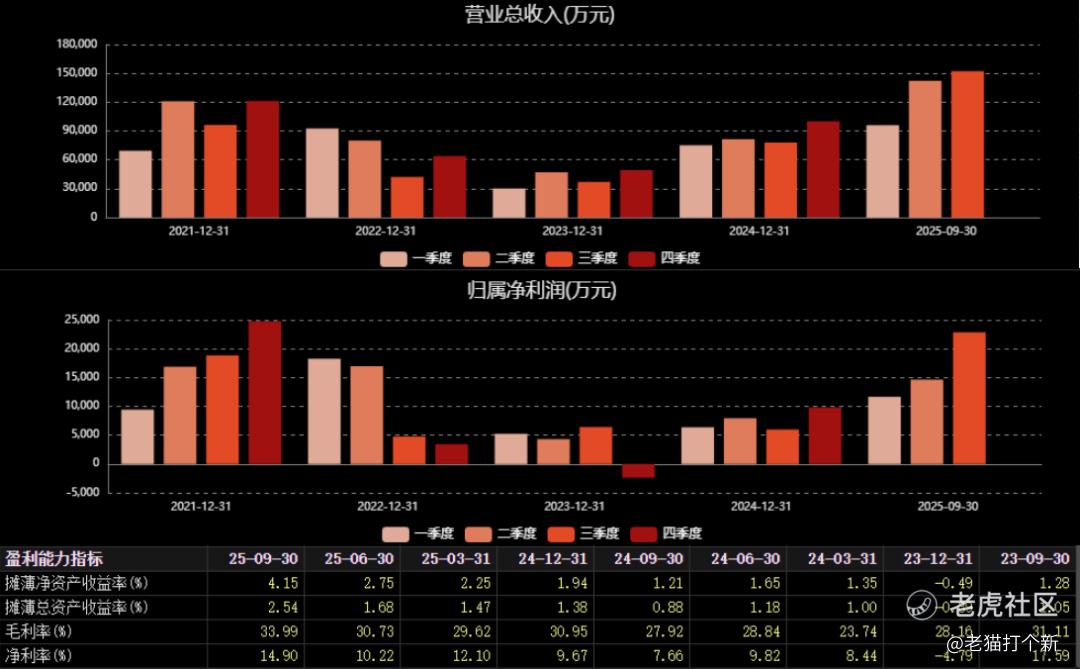

基本面上,大族25年营收利润增长强劲,营收同比66%,净利润同比140%,开始修复22年因传统消费电子疲软的,而且目前的增长段更在于高端PCB的需求带动,当下大族的高端占比约60%,AI/HPC相关的占40%,非常强劲的AI叙事(英伟达)。

基石占比50%,包括胜宏科技、GIC(新加坡主权)、伦敦上市公司SDR、高瓴资本、摩根士丹利、富国基金、西藏源乐晟、观博资本、工商银行、豪威集团。

大A:长期大幅度上涨,短期冲高回落。

【行业赛道】9`10分,英伟达顶级叙事的上游

【公司业绩】8~9分,盈利双增

【股东基石】10分,强者云集

【公配货量】8分,5万手,算较为不错了

【情绪孖展】6分,10倍50亿,一般,感觉都去冲澜起了

【估值】8分,折价46%,虽然是半导体行业的,但已经很不错了

【大族数控整体评级】8~9分

【澜起科技】 $澜起科技(06809)$

澜起科技是一家全球领先的Fabless集成电路设计公司。公司专注于设计和销售用于高速数据传输的“桥梁”芯片,解决服务器、数据中心内部CPU、内存、GPU等核心部件之间,以及设备与设备之间的高速、稳定通信问题。

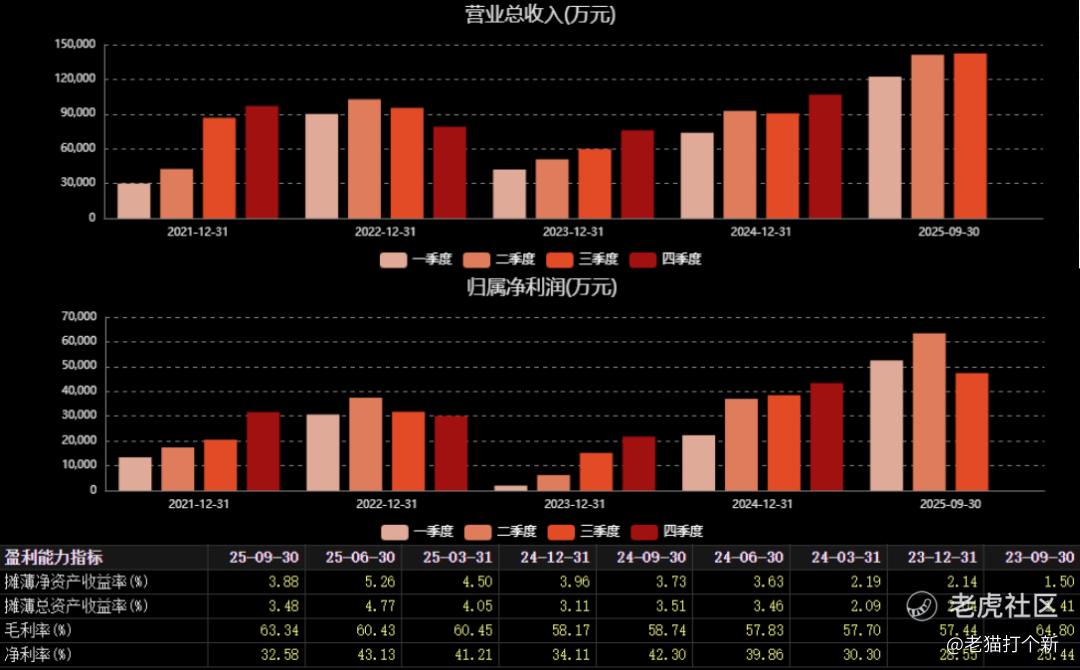

按2024年收入计算,澜起科技是全球最大的内存互连芯片供应商,市场份额高达36.8%,与瑞萨(IDT)、Rambus 形成寡头格局,同时中国国内市占率超 60%,技术代差领先竞争对手 6-12 个月,其第四代 DDR5 RCD 量产,第五代支持 8800MT/s,DDR6 研发推进中。

同时澜起在PCIe互联芯片市场也迅速崛起,2024年已位列全球第二,市场份额10%,与老大ALAB(份额86%)一起吃下了几乎全部的市场份额,这个市场之所以玩家少就是因为技术门槛高,一般厂商玩不了,其CXL MXC 芯片通过CXL 2.0合规认证,适配英伟达H100、AMD MI300 等 AI 算力芯片,订单排产至2026年上半年

业绩没啥好说的,强叙事下的绩优股:

基石满配,包括摩根大通、瑞银、云峰基金(虞锋)、阿里巴巴、Aspex、Janchor Fund、abrdn集团、Barings Group霸菱资产、Mirae Asset未来资产、AGIC Capital、华擎技术、Hel Ved、中邮理财、Huadeng Technology、康泰人寿、MY Asian、QRT。

大A:和大族一样的英伟达叙事走势,而且随着存储越炒越热,今天创新高,不知道后面怎么走!

【行业赛道】10分,较为直接的顶级需求,存储挂钩

【公司业绩】9分,没话说,订单早爆了

【股东基石】10分,顶配

【公配货量】6.6万手,比大族多一些,一般

【情绪孖展】7.5倍53亿,反超昨天的大族,得追踪最后

【估值】早上折42%,截稿折47.4%,空间大

【澜起科技整体评级】8~10分

【爱芯元智】 $爱芯元智(00600)$

爱芯元智是一家专注于人工智能AI推理系统芯片SoC的设计与供应商。公司致力于为边缘计算与终端设备的AI应用打造高性能的感知与计算平台,具体业务覆盖视觉终端计算、智能汽车和边缘AI推理三大领域。

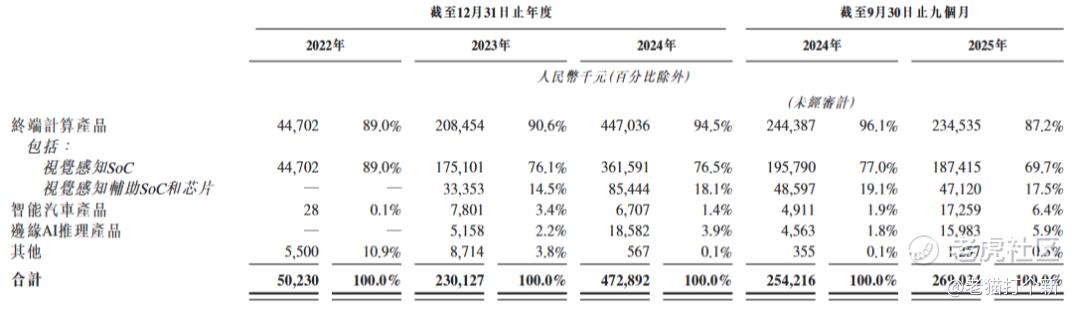

终端计算(智能视觉感知SoC)是目前占比最高的,高达87.2%,主要应用于IP摄像机与同轴摄像机,用于智能交通、智慧城市、智能家居及工业自动化等领域,这个业务没啥增长

前景更大的可能还是智能汽车(车载芯片产品)与边缘AI推理产品,不过车载只做了L2/L2+级,例如M55H、M57及M76H芯片,偏向中低端场景,高端场景的M97还在路上,中国车载芯片这个赛道也就那几个,内地的除了刚冒头的爱芯就是地平线机器人了,Mobileye、瑞萨、地平线三家吃下了90%的市场份额,剩下的小头头就爱芯、安霸、AMD的赛灵思,但是目前爱芯放量靠的是零跑、埃安、吉利等,还是有点窄,这真得叫大股东豪威帮帮忙了!

基石拉满,有豪威、德赛西威、Hel Ved、Valliance Asset、明山资本、均胜电子、Jupiter Global、青岛观澜、JinYi Capital。

【行业赛道】8分,主看车载芯片与边缘AI前景

【公司业绩】6~8分,目前还没完全放量,是初期起量阶段,日常亏损中

【股东基石】7分,拉满了,质量中上

【公配货量】10.5万手,太多了,容易一下中一堆

【情绪孖展】6~8分,看看情绪怎么样

【估值】33倍PS,虽说比地平线的40便宜,但爱芯的高端智驾还没摸出来

【爱心元智整体评级】6~7分

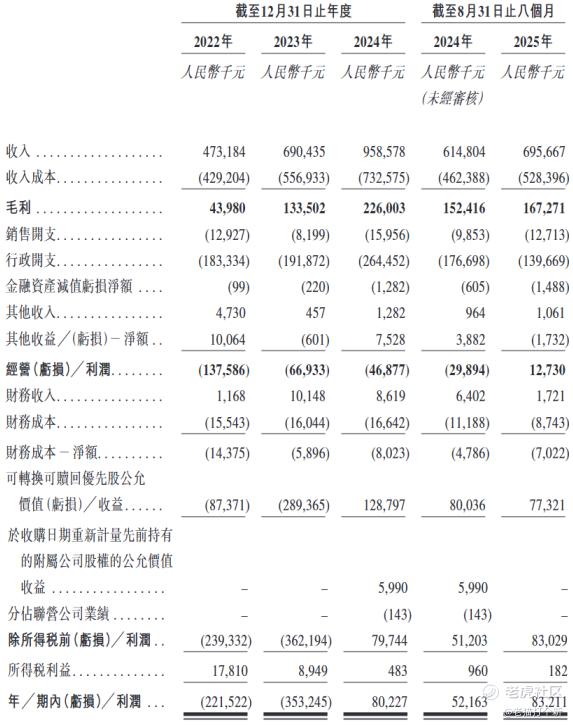

【卓正医疗】

卓正医疗是是一家源自中国的私立医疗服务集团,定位高端医疗服务,其核心目标客群是具有较强购买力且偏好个性化护理的大众富裕人群(人均年收入超20w)。

业绩增长看着稳健,24年扭亏为盈利但25年停滞,主要是增长源自疫情恢复、收购(24年3月收购武汉神龙天下),医院股都这样,目前勉强赚钱的级别。

基石30%,包括微盟集团、手回集团、库洛科技、金域医学检验、明略科技、小鹏汽车。

【行业赛道】5~7分,医院赛道一般,除非围

【公司业绩】5~6分,24年扭亏,25回落

【股东基石】7分,股东基石有不少大佬,毕竟是“救命之恩”

【公配货量】9500手,很少货

【情绪孖展】115倍/36亿,总额不算高

【估值】6分,4倍PS出头,相比佰泽医疗不算贵,比上一轮融资都折价了,但比大众口腔/明基医院这种跌狠了的还是贵很多

【卓正医疗整体评级】5~6分

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。