阿里 通云哥:中国AI有了谷歌级战力

最近阿里利好不断,昨天平头哥真武PPU出现官网,今天有媒体爆料PPU实际已经出货数十万片,此数字已超过寒王寒武纪。围绕阿里的“通云哥”布局来看,阿里的投资逻辑非常清晰,容我娓娓道来:

一、Investment Thesis:

投资逻辑与核心观点我放在第一趴直接说,敝帚不必自珍,锋芒毋须掩藏:

我认为,市场仍然低估了阿里的全栈 AI 的竞争壁垒,由此也并未搞对估值。阿里投资逻辑的核心底层,三个字——“通云哥”(通义实验室 + 阿里云 + 平头哥,也就是阿里的AI模型+云+芯片),这个全栈的美股映射不说一模一样吧简直是如出一辙,像极了狗哥的三位一体(狗哥有Gemini+Google Cloud+TPUs)。而狗哥享受了接近于阿里双倍的估值水平。阿里整体市值尚不足5000亿美元,但如果用前瞻10倍 的27年市销率去估,仅仅阿里云,就值3000亿美元。

2025年谷歌的股价上涨65%,破四万亿美元,超过苹果目前是全球市值第二的TECH,为什么狗哥那么能涨?——核心就是其三位一体的全栈能力,被市场重新定价。

所以就来到,全栈的通云哥,是否也能迎来市场重新定价。

我认为全栈 AI的本质,不是说一定要做产业链垂直整合,要又硬又软,又多又大又全——从种下小麦到快递面包全部自己来搞——那是堆料,不能护城。我认知里的真正全栈,是打通算力基建与应用场景,把整个印钞机系统的摩擦力降到最低,把技术货币化。

对照这一逻辑,我们来看目前国内有几个瓶颈——算力约束、芯片异构、行业合规,要跑出规模化全栈是很难的,阿里是最具备现实可行性路径的公司,所以中长期产业瓶颈从有到无,平芜尽处是春山,要下注赢家,我下阿里。

最后说一嘴近来大火的平头哥。平头哥上线一款“真武810E”的高端AI芯片,此前《新闻联播》说的的阿里自研芯片PPU,就是这个真武。摩根大通(J.P. Morgan)对平头哥的估值比较宽泛,认为可能在250亿至620亿美元之间。期权价值很高。

稀缺性往往是投资的holy grail圣杯。阿里的投资与交易逻辑,就是通云哥能映射谷歌三位一体,就是逐步追赶、重新定价的逻辑。

二 、通云哥之成色

前面提到通云哥 = 通义实验室 + 阿里云 + 平头哥。

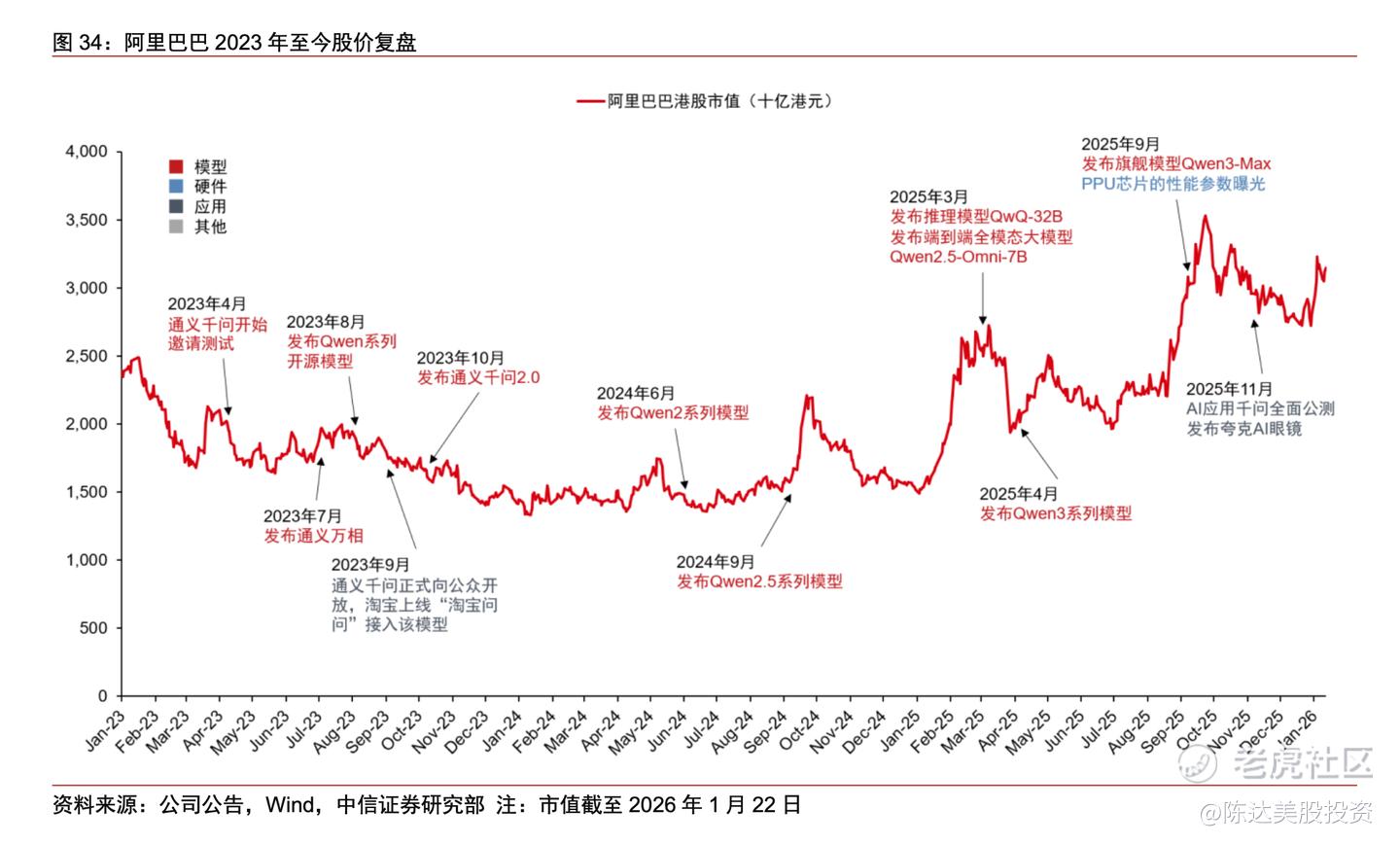

先说通义实验室。通义实验室是目前国内AI人才最密集,AI产出最高的AI Lab很可能没有之一。2023年至今通义开源400多款模型,在HuggingFace在2025年9月底公布的开源模型榜单中,前十有7款来自通义。李飞飞的《2025年人工智能指数报告》给的评价是:全球前三,中国第一。

当然通义实验室目前最新最牛逼的模型是2026年1月26日的旗舰推理模型Qwen3-Max-Thinking,性能可媲美GPT-5.2、Gemini 3 Pro,而且如果你自己用过的话,你会发现模型幻觉(就是AI天马行空胡说)的情况减少很多。根据 Hugging Face,截至2026年1月,千问系列模型累计下载量已突破10亿次,衍生模型数量超过20万个,毫无争议领先地球村。

阿里云大家更熟悉,阿里云目前有规模优势和生态优势,长期领跑中国公有云市场。根据IDC的数据,2025H1 中国公有云laaS+PaaS 市场规模188亿美元,同比+20%;排名第一的阿里云,2025H1 在 laaS+PaaS 市场的份额为 25.6%,断崖领先,因为第二名**就只有12.3%。

平头哥,今天的新消息就是真武PPU。据行业人士说——这个我也不懂完全是听来的——对比关键参数,真武PPU的整体性能超过主流国产GPU,与英伟达H20相当。

通云哥打通了AI全栈,是阿里能够映射谷歌的基础逻辑,这样的公司放眼寰宇、全球范围也不多。全球稀缺标的,一个通云哥,一个狗哥。

三、阿里为什么要做 通云哥

因为1+1+1可以大于3。

通与云与哥,互相之间是个什么关系?

对平头哥而言,在兼顾芯片通用性的前提下,平头哥针对阿里云智算场景的需求和特性协同优化,能加快算力、存储等核心芯片从研发到应用落地的进程。

对千问大模型而言,在自研芯片和云服务加持下,千问的训练和推理效率可以得到进一步提升。真武芯片针对以Qwen3为代表的主流MoE架构模型做了大量优化,满足千问大模型对大规模计算的需求。

对阿里云而言,在算力紧缺的大背景下,平头哥自研芯片能在芯片供给侧降本,更能为企业客户提供差异化算力和模型服务选择,进一步提升阿里云的市场竞争力,提升定价权。

在新一轮AI潮里后发制人、后来居上的谷歌,就是靠自研模型Gemini及自研TPU芯片,在模型能力和算力成本上形成优势,让谷歌云业务进入了高速增长期,2025年Q3,营收为151.6亿美元,同比+34%,增速远快于亚马逊AWS和微软Azure。全栈优化能力,或许就是区别一家云厂是普通云厂,还是世界级AI云厂的分水岭。而通云哥的预期,在短期内的货币化途径上,就是提高阿里云收入增速,我预期上个季度阿里云增速应该在yoy +37.0%到+40%之间。财报就在二三月开春之时,可以期待一下具体数据。

利益披露:作者持有 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ 多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。