2026.02.09 复盘笔记 by 阿米法哥

1月初,台积电在其官网上悄然宣布,2纳米技术已量产。随后带动了ASML, AMAT, KLAC,LRCX等一众产业链上游的公司轰轰烈烈的重估行情。

那5纳米,3纳米为何没有?一句话总结:3纳米以上是工程的胜利,而2纳米是产业结构的改变。

2纳米GAA制程技术将后端封装前端化,先进制程+先进封装进一步巩固了产业地位,让本来要通过爆肝、脱发才能抓住台积电尾巴的三星这下子彻底没了脾气。

此过程也界定了哪些上游公司将携手步入芯片制造的顶级殿堂,不过,1月份行情过后,市场已定价了一部分公司的重估,只有少数几家公司还没走完,个人觉得

AMAT和LRCX这2家还可以继续持有,因为GAA封装将使工艺次数永久性上升,而这2家公司将受益于此带来的2次行情。拭目以待。

风险提示:巨头们的CAPEX减缓。

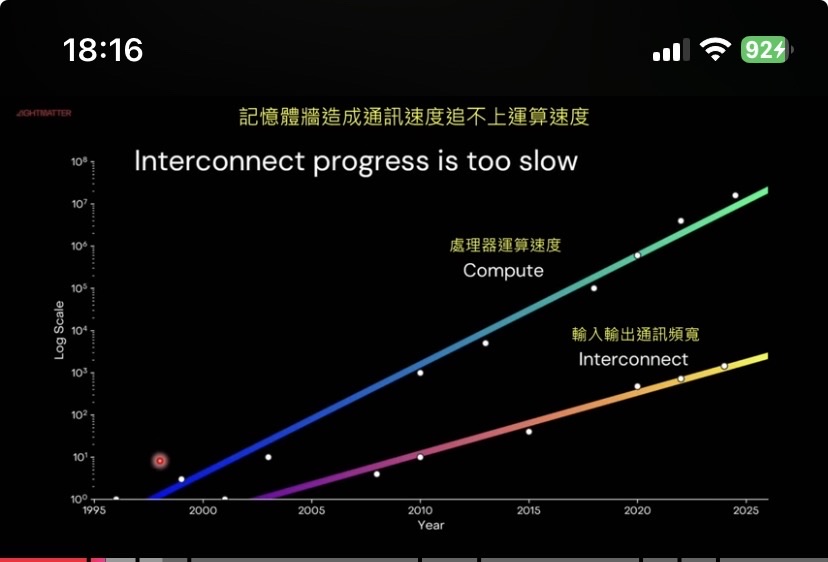

本文重点的是要引出的是下一阶段我的研究成果——光互联通讯板块。

芯片的先进封装将HBM靠的更近,chiplet组合数增加,那就引出了另外的需求——信号传输,传统的铜线信号传输走到了极点,在先进制程中出现了“走肤效应”,

即传输信号都只走在铜线的表面,内核不走,这就大大降低了传输效率,如图,传输已大幅落后于运算。

这就好比法拉利车给的是一个国产发动机,白白浪费了运算能力。

这种局面下,硅光子通讯就开始崭露头角,佼佼者是LITE和COHR, 通讯实际上分很多段,芯片内,芯片之间,基板,服务器之间,机房之间以及数据中心之间,目前芯片内仍只能用铜,而数据中心之间新订单均大规模用光纤,CIEN公司交付的是这块,中间这几段,光通讯势头会比较猛,LITE是行业技术最好的,已得到NVDA订单,提供GPU之间光模块,光激发器及材料等。

通讯设备是基础设施,绕不开的,投资如果减少,通讯设备也是刚性的,因为,芯片性能可以差,但通讯网络不可以没有。

风险提示:一旦到成熟阶段,ASP(单价)会向下走,影响利润。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Frank fire·05-24重温2月份的这篇笔记,由衷地佩服自己的眼光!点赞举报

- JuanJohnson·02-09AMAT和LRCX真香,持有着等涨!点赞举报