港股打新:兆威机电(02692.HK)打新分析,35%折价!!

$兆威机电(02692)$ $优乐赛共享(02649)$ $埃斯顿(02715)$ $美格智能(03268)$

基本情况:

申购时间:2月27日-3月4日,5号出结果,6号暗盘,9号上市;

发行价格:≤73.680

入场费:7442.83

1手:100股

全球发售:2674.83万股

基石:有,21家认购33.04%份额

绿鞋:无

保荐人:招商证券、德意志银行保荐

分配机制:机制B,回拨10%

兆威机电的核心业务的是一体化微型传动与驱动系统的研发、生产和销售,产品涵盖模具、齿轮箱、传动系统等,广泛应用于智能汽车、消费电子、医疗设备及人形机器人等领域;“传动系统+微电机系统+电控系统”(1+1+1)协同创新体系,拥有405项相关专利,专利数量在国内同行中排名第一。

根据弗若斯特沙利文报告,以2024年收入计,公司是中国最大、全球第四大的一体化微型传动与驱动系统产品提供商,国内市场份额达3.9%,全球市场份额1.4%。

财务表现:

公司收入从2022年的11.52亿元增长至2024年的15.25亿元,2025年前九个月收入已达12.55亿元,同比增长18.7%。

净利润从2022年的1.50亿元稳步增长至2024年的2.25亿元。2025年前九个月净利润为1.81亿元,同比增长14.4%。毛利率也由2022年的29.1%提升至2025年前九个月的32.7%。

汽车产品已成为公司的绝对核心,收入占比从2022年的42.7%提升至2025年前九个月的62.9%。具身机器人产品虽然目前基数较小,但增速惊人,2025年前九个月收入同比增长280.9%,有很大增长潜力。

募资用途:

约35%用于全球范围技术研发及产品组合扩展,重点加码人形机器人、智能汽车等高端领域;

约30%用于全球产能扩张及生产效率提升,包括在泰国建厂,满足全球市场需求;

约15%用于全球战略合作、投资及并购,增强在人形机器人等高增长场景的全球竞争力;

约10%用于扩大全球服务及销售网络,加大全球营销力度;

约10%用作营运资金及一般企业用途。

兆威机电此次IPO引入了21家基石投资者,占比近33.04%。

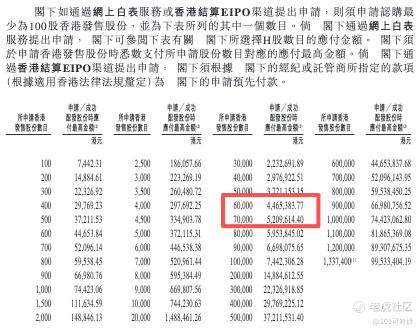

兆威机电采用机制B,回拨10%;全球发售2674.83万股,香港发售267.49万股,一手是100股,共计26749手;甲尾申购需要45万本金,乙头申购需要52万本金;优乐赛共享、兆威机电、埃斯顿、美格智能这4个新股存在资金冲突;现在倍数是360倍了,预计最终会在1000倍左右;由招商证券、德意志银行联合保荐,有基石,无绿鞋,历史保荐项目还可以。

兆威机电拥有强悍的技术壁垒,“传动系统+微电机系统+电控系统”的协同创新体系,掌握最小3.4mm微型传动系统等核心技术;同时客户资源优异,已打入**、德国博世、比亚迪、小米等全球知名企业供应链,其中2025年前三季度汽车产品收入占比已攀升至62.9%,有增长增速。

兆威机电也布局人形机器人赛道,推出的DM17、LM06两款仿生灵巧手,分别具备17个和6个自由度,聚焦精密工业、医疗等高端应用场景,精准契合全球产业发展趋势,有长期成长空间。

目前较A股折价是35%,上市及满足入通要求,有入通预期;此次基石投资者阵容强大,有一定支撑性。

兆威机电公司基本面不错,财务盈利稳健,没有业绩暴雷风险,同时毛利率维持在30%以上,不过最近国际层面会影响到股价的波动。

整体来说,兆威机电的确定性也很高。

优乐赛共享、兆威机电、埃斯顿、美格智能这4个新股存在资金冲突;重点关注优乐赛共享、兆威机电,最后是埃斯顿和美格智能。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Yaomao·03-03 17:03折价这么大,稳赚不赔!点赞举报