中东战争爆发,紧急买入英伟达?

当下全球地缘政治局势持续紧张,全球化发展节奏放缓,“战略资产” 的价值被推至前所未有的高度。而在 AI 重构全球经济与地缘格局的浪潮中, $英伟达(NVDA)$ 早已跳出单纯的芯片企业范畴,成为各国 AI 军备竞赛中不可或缺的核心基础设施提供者。

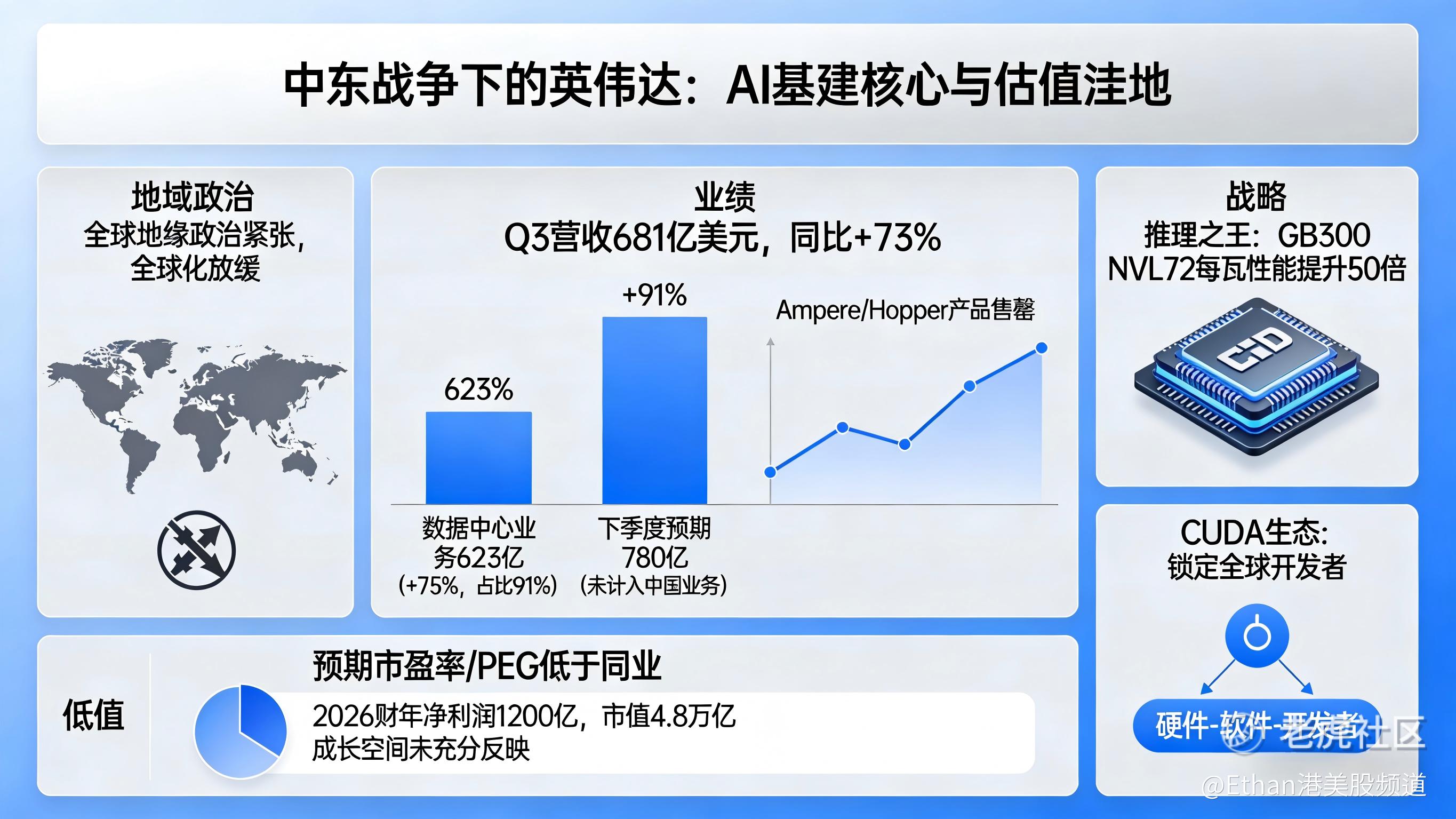

业绩狂飙:681 亿营收背后,AI 基建需求远未饱和

英伟达最新季度财报交出了一份堪称完美的答卷,营收达到 681 亿美元,同比大幅增长 73%,远超市场预期,同时公司将下一季度营收预期上调至 780 亿美元,更关键的是,这一预期尚未计入中国数据中心业务的收入。这份数据直接击碎了市场上流传已久的 “AI 泡沫论”,用真金白银证明了全球 AI 基础设施建设的韧性与潜力。

从业务结构来看,数据中心业务成为绝对支柱,该板块营收 623 亿美元,同比增长 75%,占总营收比重超 91%,背后是 Blackwell 架构产品的强劲放量与 H200 的大规模交付,亚马逊 AWS、微软 Azure 等头部云厂商的持续大手笔投入,为英伟达筑牢了业绩基本盘。就连六年前发布的 Ampere 系列产品仍处于售罄状态,Hopper 系列同样供不应求,管理层明确表示,全球 AI 基建的需求依旧处于高位,这场算力竞赛才刚刚开始。

战略核心:从算力到生态,英伟达构建不可替代的壁垒

在财报电话会议上,黄仁勋的一句话点透了 AI 时代的核心逻辑:“在这个人工智能的新世界里,计算能力等于收入,每瓦的代币价值就等于每瓦的美元价值。” 而英伟达之所以能成为全球 AI 军备竞赛的核心玩家,正是因为其在算力效率、技术生态、产业布局上构建了多层级的不可替代壁垒。

其一,推理领域实现效率飞跃,重夺绝对领先。SemiAnalysis 的独立分析将英伟达冠以 “推理之王” 的称号,其 GB300 NVL72 的每瓦性能较 Hopper 提升 50 倍,每个令牌的成本降低 35 倍,而 CUDA 软件的持续优化,让 GB200 NVL72 在短短 4 个月内性能提升高达 5 倍。依托 Blackwell 架构的升级,英伟达在能耗固定的情况下,推理性能较上一代提升 40 倍,还通过 4 位浮点数优化进一步降低能耗,完美契合了数据中心的电力限制痛点,也让 “每瓦性能决定每瓦收入” 成为英伟达的核心竞争力。

其二,CUDA 生态构筑护城河,锁定全球开发者。硬件的领先只是基础,软件生态的粘性才是英伟达的真正底牌。

估值洼地:业绩与成长匹配,溢价尚未充分体现

尽管业绩狂飙、战略价值凸显,但从估值角度来看,英伟达依旧处于被低估的状态,与其行业地位和成长潜力严重不匹配。

从核心估值指标来看,英伟达当前的预期市盈率和 PEG 比率,相较于其他半导体公司仍处于低位,而这家公司却始终保持着 “超预期” 的传统 —— 无论是营收、利润还是产品落地进度,英伟达总能给市场带来惊喜。2026 财年全年净利润飙升至约 1200 亿美元,市值稳居 4.8 万亿美元高位,但结合其 73% 的营收增速、持续扩大的市场份额以及长期的成长空间,这样的估值显然尚未充分反映其战略价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AdairHoratio·03-04 17:13精彩中东局势利好英伟达,冲!点赞举报