【虎友投资说】韩国股市暴跌!存储行情还能再上吗?💾

最近半导体板块再度成为市场焦点,而韩国股市的突然下跌,也让投资者把目光重新投向存储行业。作为全球存储产业的重要中心,韩国市场的一举一动往往被视为行业周期的重要信号。近期三星电子、SK海力士 等存储龙头股价出现明显波动,引发市场对于存储行情下一步走向的讨论。

在此前 AI 需求带动 HBM、DRAM 等高端存储需求升温的背景下,不少投资者仍然看好行业中长期逻辑;但也有人担心,随着市场波动加剧,存储板块短期可能面临新的调整压力。

那么问题来了👇

韩国股市的大跌,会不会影响存储行情?这一轮存储板块还能继续上涨吗?

👇 以下是社区虎友们的不同观点,你更认同哪一种?欢迎在评论区分享你的判断。[你懂的][你懂的]

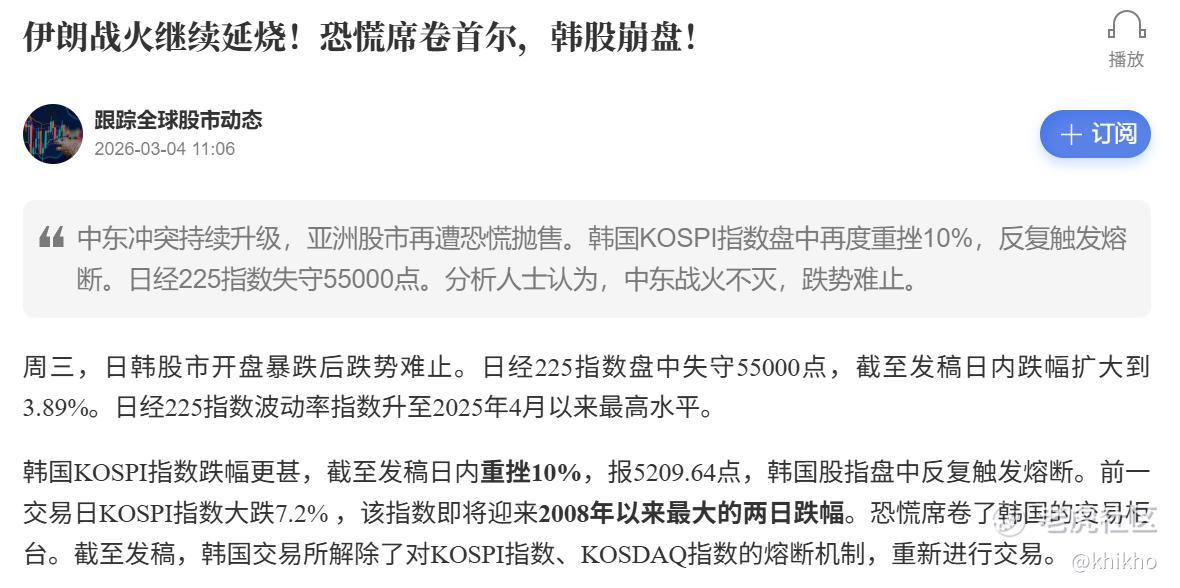

韩国股市暴跌,创有史以来单日最大跌幅记录!

从ETF表现来看,韩国相关产品几乎全线大跌。 $韩国ETF-iShares MSCI(EWY)$ 单日下跌10.30%, $Franklin FTSE South Korea ETF(FLKR)$ 下跌10.25%,两只宽基韩国ETF跌幅接近;杠杆产品 $Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 跌幅最为夸张,单日暴跌31.10%,放大了指数波动。主动管理型产品 $Matthews Korea Active ETF(MKOR)$ 同样下跌9.11%。军工ETF $PLUS Korea Defense Industry Index ETF(KDEF)$ 在周一连续两天累计5%的涨幅后,今日夜盘暴跌10.98%。

此次暴跌的核心原因仍然是科技股,尤其是半导体权重股的集中下跌。三星电子、SK海力士以及现代汽车等权重公司成为主要拖累,其中半导体龙头此前推动了整个市场上涨,如今也成为指数下跌的最大来源。

三星电子和SK海力士在KOSPI中的权重极高,今日科技权重股方面,三星电子下跌7.10%,SK海力士下跌4.91%。两家公司合计占指数权重接近40%。这两只股票连续两天出现大幅回调下跌各自都超20%,直接拖累整个市场。

今日带动盘内大跌的是军工与工业板块,恐慌情绪已经从科技股蔓延至更多板块。韩华海洋跌幅达17.09%,为盘中跌幅最大的权重股之一;韩华航空航天下跌11.84%;现代重工下跌10.04%;斗山能源下跌11.80%。跌幅均超三星海力士。

回顾此前上涨逻辑,韩国股市过去一年几乎完全由AI带动的存储芯片需求驱动。全球AI服务器需求激增,使得DRAM和HBM价格快速上涨,推动三星电子和SK海力士利润预期持续上修,股价出现数倍上涨。

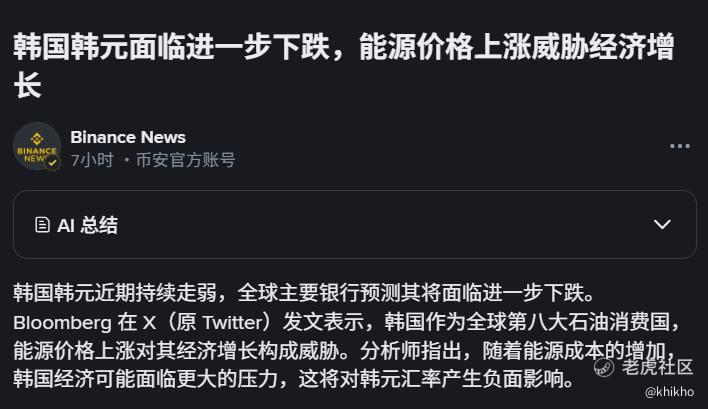

这次触发市场恐慌的直接因素来自中东局势升级。伊朗战争推高油价,布伦特原油一度升至82美元附近,WTI接近75美元。市场担忧能源价格上涨会推高全球通胀,并迫使美联储推迟降息。

韩国是全球第八大原油消费国,对能源价格非常敏感。当油价上涨时,韩国企业利润空间容易受到压缩,投资者也会迅速降低风险敞口,这使韩国股市在全球风险事件中往往波动更大。

全球最强股市变成最惨股市,只需要48小时

问全球最强股市之一,变成最惨股市,需要多久,答案是:只需要48小时。看看今天的韩国股市,这就是解题步骤。

今天的明星异动页面,总共3只股票在下跌,韩国股票就占了2只, $韩国ETF-iShares MSCI(EWY)$ 跌了差不多10%, $韩国电力(KEP)$ 也是直接跳水。这是怎么啦,美国和伊朗打仗,韩国都没有参与,为什么是韩股在大跌啊?

这么魔幻的嘛?

这场战争跟韩国半毛钱关系都没有,美国打伊朗,以色列凑热闹,韩国连边都没沾上,结果却成了全球股市里"最受伤的那个仔"

3月3日这天,韩国股市本来因为假期休市,躲过了周一全球市场的第一波冲击。但躲得过初一,躲不过十五。韩国股市今天暴跌,市场持续走低,韩国综合股价指数暴跌8%,触发熔断机制。此外,韩国创业板指数KOSDAQ暴跌8%,同样触发熔断机制,交易暂停20分钟。好多分析师认为,近期韩股涨幅过大,加上融资交易规模攀升,导致市场在外部冲击下出现集中平仓,放大了跌势。

很多人不理解,我也不太理解,美国和伊朗打仗,韩国又没参与,为啥韩股跌得比谁都惨?甚至以色列、沙特这些当事国的股市都还没崩呢,为什么反倒是远在东亚的韩国先崩了。全球化时代的蝴蝶效应这么厉害的嘛 ?

看了好多相关报道,听了好多博主的分析,然后,我知道了, 韩国股市对这次的美国和伊朗打仗反应如此剧烈,主要有以下几个核心原因:

1.对能源进口的高度依赖,韩国是全球第八大原油消费国,而且几乎完全依赖进口。美伊冲突导致国际原油价格飙升(布伦特原油一度大涨 15%),引发了市场对韩国“输入型通胀”的极度担忧。能源成本上升会直接打击韩国的贸易条件和企业利润。

而韩国70%的原油、绝大部分LNG(液化天然气) 都来自中东,并且大量运输要经过 霍尔木兹海峡。而本次冲突中,伊朗威胁封锁海峡,甚至已有油轮停航迹象。难怪恐慌了,这换了谁都会慌的。

看到有报道明确指出,韩国股市暴跌的核心就是对能源价格暴涨与供应中断的恐惧。

2.韩元汇率承压,战争引发的避险情绪,直接推动美元走强,然后就导致韩元兑美元的汇率跌至近年低点(好像一度跌破了 1500)。对于外资占比很高的韩国股市来说,汇率贬值通常会引发外资的大规模撤出,加剧股市抛售。

3.科技权重股的避险性撤资,韩国股市如 KOSPI 指数这种,高度依赖三星电子、SK 海力士等几个半导体巨头。 在此之前,韩国股市受 AI 热潮带动涨幅巨大,处于一个非常高位。就在上周,韩国股市还是全球资本市场的当红炸子鸡,KOSPI指数年内暴涨近50%,一举突破6000点大关,把法国股市甩在身后,硬生生挤进了全球前九大股市。然后,这次的地缘政治风险,就成了投资者在高位“套现离场”的导火索。战争引发的全球供应链不稳定性对极度依赖出口的韩国科技企业构成了直接威胁。

韩国本就是“对外部冲击敏感型”经济,当美国与伊朗冲突升级、全球股市恐慌时,韩国是最先被抛售的市场之一。外国投资者一天狂卖超30亿美元韩股,外资在这两天疯狂出逃。据说3月3日单日净卖出5.4万亿韩元(约37亿美元),而早在2月27日,外资就已经单日净卖出6.8万亿韩元(约47亿美元),刷新了历史纪录。这些国际大机构应该师嗅到了什么,所以跑起路来比兔子还快。

很多分析师认为,这也是韩国股市暴跌的一个重要推手。

韩国是全球半导体中心,芯片行业最怕能源涨价。三星、SK海力士主导全球存储市场,但芯片生产超级耗电、耗气,能源成本一旦飙升,就会导致利润直接被压缩。因此三星电子、SK 海力士双双大跌 7%~11%,美国相关半导体公司如Micron也跟着跌,半导体是韩国股市的权重核心,它们跌,整个KOSPI就会崩。这个逻辑非常容易理解。

4.降息预期推迟,油价飙升重燃了全球通胀担忧,市场预期美联储及各国央行可能会推迟降息节奏,甚至再次加息以抵御通胀。这种紧缩的流动性预期对高成长、高波动的韩国股市形成了严重的估值压制。

总体看下来,韩国股市目前被视为“高 Beta 高波动”市场,对外部环境极为敏感。我们现在看到的夜盘大跌和触发熔断,正是由于地缘冲突、能源危机和汇率波动三重压力共同作用下的恐慌性抛售。这次韩国股市给我的投资启示太深了,我从韩股暴跌中学到的五堂课:

第一课:永远不要忽视"黑天鹅"事件。

美伊冲突这可以说是典型的地缘政治"黑天鹅"。在冲突爆发前,市场关注的焦点还是AI投资、美联储降息、企业财报这些"常规事项"。谁能想到,远在千里之外的一场战争,会让韩国股市两天跌掉20%?这提醒我们,投资不能只盯着基本面和技术面,还得留一只眼睛盯着地缘政治。尤其是那些对外部冲击极度敏感的市场(比如韩国、日本这种能源进口依赖度极高的国家),一旦全球供应链出现断裂风险,反应会比其他国家剧烈得多。

第二课:理解"高Beta"市场的双刃剑。

什么是"高Beta"?简单说,就是市场涨的时候它涨得更多,跌的时候它也跌得更狠。韩国股市就是典型的"高Beta"市场——年初全球AI热潮,它涨了50%领跑全球;现在地缘风险一来,它两天跌20%也是领跑全球。

投资这种市场,得有心理准备:享受高收益的同时,必须承受高波动。如果你是个风险厌恶型投资者,这种市场可能不适合你。如果你要参与,必须控制好仓位,不能All in。

第三课:杠杆是天使也是魔鬼

韩国散户的教训告诉我们,杠杆是一把双刃剑。牛市里,它能让你赚得盆满钵满;熊市里,它也能让你血本无归。更可怕的是,杠杆会放大市场的波动性——股价下跌引发强制平仓,强制平仓又引发进一步下跌,形成"死亡螺旋"。普通投资者,尤其是新手,建议远离杠杆。就算要用,也要控制在极低的比例,并且时刻关注保证金比例,留足安全垫。

第四课:分散投资不是空话

韩国股市的结构性问题——40%权重集中在两家公司身上——给我们敲响了警钟。如果你的投资组合也集中在某几个板块或某几只股票上,一旦这些板块或股票遭遇黑天鹅,你的损失会是毁灭性的。

真正的分散投资,不仅是买多只股票,更是要跨市场、跨资产类别配置。股票、债券、黄金、现金,甚至不同国家的市场,都应该有所涉猎。这样,当某个市场崩盘时,其他市场可能还能给你提供缓冲。

第五课:保持流动性,留好"弹药"

在市场极端波动的时候,现金就是王道。如果你全仓股票,面对暴跌只能干瞪眼;但如果你手头有现金,暴跌反而成了"捡便宜"的机会。

韩国股市暴跌后,很多分析师说"回调构成买入机会"。但问题是,你得有子弹才能开枪啊。那些之前满仓加杠杆的投资者,现在别说抄底了,能不被爆仓就谢天谢地了。

所以,无论市场多火爆,都建议保留一定比例的现金或高流动性资产。这不仅是为了应对风险,更是为了在市场出现极端机会时,你有能力抓住它。

Q1 2026 NAND价格单季涨幅已突破90%,移动端同比涨360%,Q2还要再涨50%以上。这轮存储超级周期没有结束信号——杰富瑞原话是[nothing short of shocking,看不到终点]。

供应端的逻辑是铁板钉钉的:北美云厂商锁仓企业级SSD,供应商主动把产线切向DRAM,消费端NAND供给被动萎缩。新晶圆厂12-18个月才能出货,2026年中之前没有新供给。

谁在印钞

•美光 $MU:FY2026 Q1营收136亿,Q2指引187亿,毛利率67%,季度环比增长37%

•SanDisk $SNDK:Q2 EPS 6.20美元超预期77%,高盛目标价320→700美元

•三星 $005930.KS:Q4 2025营业利润同比增208%至200亿美元,半导体毛利率破50%

•SK海力士:Q4营业利润同比+137%,2026年产能已全部预售完毕

谁在流血

杰富瑞测算一部Android手机存储成本今年同比涨3.6倍。直接结果:全球智能手机出货量预测从下降12%砍到[下降31%],全年仅8.67亿部。

小米 $1810.HK 出货量预测被下调55%,ASP涨价31%根本覆盖不住。杰富瑞结论很直接:"中国OEM是最大输家",三星和苹果 $AAPL 是赢家。

Q2风险点

只有一个核心风险:若Meta/微软/谷歌数据中心资本开支下半年出现收缩信号,整个存储周期的价格拐点将快速到来,届时美光、SanDisk的高估值将首当其冲。另一个尾部风险——美国对非本土存储芯片征收100%关税若落地,将直接冲击三星和SK海力士。

我的判断

这轮周期供给端至少锁定到2026年底,存储股上行逻辑尚未破坏。但Q2价格继续涨50%的预期已被定价,真正的交易机会在于:若实际涨幅不及预期,做空端的反应会比基本面恶化快得多。

看空韩国了吗?

虽然战争阶段市场情绪会很敏感,风险资产短期波动难免,原油暴涨也会引发通胀和加息预期,所以我们不需要去赌所谓“抄底一把梭”,但我依然是偏看多的:因为从供需逻辑看,很多产业链的景气并不是情绪决定的,而是“真实缺货+真实涨价”在推着走。

最近最有代表性的就是存储链条——2月28日韩国媒体报道称,三星电子和SK海力士已经向客户发出通知,二季度DRAM价格还会继续大幅上调,并且正在和客户谈判涨幅;其中中小客户如果想拿到批量供应,可能要接受比之前合同价高出200%以上的价格。SK海力士在农历新年后也通知客户,DDR5颗粒二季度预计涨价40%;而三星当前产能只能满足约60%的需求,原因是需求持续激增。更重要的是,这一轮不是“情绪炒作”,而是典型的供给跟不上:据说连苹果都愿意用更高溢价成交,这会直接抬高行业价格锚;小米总裁卢伟冰也公开提到,这轮存储涨价可能是一个更长周期,甚至判断可能延续到2027年底,消费电子玩家几乎“无一幸免”,但小米目前还没有出现缺货。甚至连NVIDIA也因为存储芯片持续短缺,对DGX Spark系统进行了提价,从3999美元上调到4699美元。更夸张的是,如果三星连自家手机部门都可能拿不到足够的自家产能、还要去外部买货,那对其他中小厂商来说就更现实——要么接受更高溢价保供,要么面临断供停产、营业额直接归零、市场份额被抢走的风险。

所以我的思路是:短期市场会因为战争和宏观预期而波动,但只要供需紧张和涨价趋势持续,存储链条的基本面会越来越硬。策略上不用急着追涨,也不必恐慌砍仓,继续用分批、控仓、等回撤加仓的方式跟踪“确定性”产业链,等市场情绪平静下来,这类基本面强的方向反而更容易率先修复。

期权策略 | 美光科技股价高位回调,期权市场隐含波动率处于历史极端高位,期权如何应对?

$美光科技(MU)$在经历前期强劲上涨后,近期出现显著回调。周二收盘,该股报 379.68美元,日内下跌约 8%,较前一日下挫 32.99美元。

本次回落或受 AI存储相关估值回调、机构获利了结及半导体板块走弱 影响。同时,市场密切关注 HBM/DDR5供需与价格节奏,近期期权波动加剧,短线情绪趋于谨慎。

回升触发与需警惕因素: 若AI内存需求放量、HBM/DDR5涨价延续、供给纪律保持,股价或迎来修复;但若供给反弹、资本开支持续上行或宏观环境走弱,估值仍存回落压力。

MU期权策略深度解析

一、 期权核心指标:波动率极端,市场情绪紧张

-

波动率环境:历史性高位,期权极其昂贵

-

隐含波动率 (IV):84.97%。市场预期未来股价将出现剧烈波动。

-

IV百分位 (IV Percentile):95.62%。这是最关键的指标,意味着当前IV水平高于过去约95%的时间,处于历史极端高位。期权价格因不确定性高企而变得非常“昂贵”,这为卖出期权以收取高额权利金的策略创造了绝佳环境。

-

-

市场情绪:整体偏多,但聪明钱在高位抛售

-

看涨/看跌比率 (Call/Put Ratio):1.50。市场交易活动更偏向看涨期权,整体情绪偏向乐观。

-

大单交易 (聪明钱动向):

-

看涨信号:出现大规模卖出远月深度虚值看跌期权的大单,表明有资金认为股价长期下行空间有限。

-

关键观察:在近月(3月6日到期)期权中,出现了多笔大额卖出看涨期权的交易,行权价集中在 390、380、400美元。这表明机构资金正在高位积极抛售看涨期权,押注股价短期内难以突破这些关键价位。

-

-

-

技术分析:基于期权持仓的清晰支撑与阻力

-

通过分析 2026年3月13日到期 的期权链,未平仓量(OI)揭示了市场共识:

-

强阻力位:400美元。此处看涨期权OI堆积高达 4286,形成巨大的“期权墙”,是市场公认的最强阻力。

-

强支撑位:350美元。此处看跌期权OI堆积高达 9344,表明市场认为此价位下方有强劲买盘支撑。

-

-

综合结论:当前MU期权市场呈现 “波动率创纪录高位、情绪偏多但上方抛压沉重” 的格局。极高的IV百分位(95.62%)直接决定了我们的策略选择逻辑:优先采用卖出期权为主的价差策略,以从昂贵的期权定价中获利。

二、 牛市策略精选:牛市看跌价差 (Bull Put Spread)

1. 策略选择理由

根据筛选规则(IV百分位≥70%时使用牛市看跌价差),当前 95.62% 的IV百分位明确指向此策略。它完美契合当前市场特征:

-

做空高波动率:通过卖出看跌期权,直接收取因高IV而产生的丰厚权利金。

-

风险收益明确:通过买入更低行权价的看跌期权,将下行风险严格锁定。

-

支撑位逻辑:策略构建于明确的支撑位上方,表达“股价难跌破关键支撑”的温和看涨观点。

2. 具体策略构建:MU 牛市看跌价差

核心观点:认为MU股价在回调后,将在350美元强支撑位上方获得支撑并企稳,短期内难以有效跌破。

操作:

-

卖出 1张 MU 2026-03-13 370.0 Put

-

买入 1张 MU 2026-03-13 365.0 Put

行权价选择逻辑:

-

卖出370 Put:位于支撑位(350)上方,且流动性极佳(OI: 1766)。卖出此期权可获得高额权利金。

-

买入365 Put:作为保护,将最大亏损锁定在5个点的价差范围内。

资金与盈亏明细(基于中间价): -

净权利金收入:$1.9/股

-

最大盈利:$190 (当股价 ≥ $370)

-

最大亏损:$310 (当股价 ≤ $365)

-

盈亏平衡点:$368.1

-

风险收益比:约 1:1.63 (盈利/亏损)

适用场景与风险提示: -

适用:投资者对MU短期走势持谨慎看涨或中性观点,认为股价将在$365-$400区间内震荡,并有望站稳$368上方。

-

风险:若股价暴跌并跌破$365,将承担最大亏损。高IV环境若持续,可能带来市值波动。

三、 熊市策略精选:熊市看涨价差 (Bear Call Spread)

1. 策略选择理由

同样基于IV百分位≥70%的规则,我们选择熊市看涨价差。该策略同样是“做空波动率”的净信用策略,优势在于:

-

利用明确阻力:在已识别的强阻力位(400美元)附近卖出看涨期权,成功概率较高。

-

对冲市场乐观情绪:尽管市场情绪偏多(Call/Put Ratio=1.5),但该策略提供了在上涨空间受限时获利的机会,尤其适合应对股价高位盘整或阴跌。

2. 具体策略构建:MU 熊市看涨价差

核心观点:认为MU股价在经历大跌后反弹乏力,难以突破390-400美元的强阻力区域。

操作:

-

卖出 1张 MU 2026-03-13 390.0 Call

-

买入 1张 MU 2026-03-13 400.0 Call

行权价选择逻辑:

-

卖出390 Call:位于当前股价上方,是阻力区域的下沿。大单数据显示机构在此价位附近积极卖出,流动性好(OI: 1308)。

-

买入400 Call:设在最强阻力位,用于锁定上方风险,构成完整的价差。

资金与盈亏明细(基于中间价): -

净权利金收入:$3.875/股

-

最大盈利:$387.5 (当股价 ≤ $390)

-

最大亏损:$612.5 (当股价 ≥ $400)

-

盈亏平衡点:$393.875

-

风险收益比:约 1:1.58 (盈利/亏损)

适用场景与风险提示: -

适用:投资者对MU短期走势持温和看跌或中性观点,认为股价反弹难以逾越$394关口。

-

风险:若AI利好刺激股价强势突破$400,收益将封顶。需关注IV变化对期权市值的影响。

四、 策略总结

在当前美光科技(MU)隐含波动率创历史新高(IV百分位95.62%) 的市场环境下,无论是持谨慎乐观还是偏保守态度的投资者,都应优先考虑以收取权利金为核心的价差策略。

-

看涨/中性投资者:应重点关注 牛市看跌价差(370/365 Put)。该策略在强支撑位上方布局,以有限风险博取股价企稳反弹的收益,盈亏平衡点($368.1)提供了较好的安全边际。

-

看跌/中性投资者:可考虑 熊市看涨价差(390/400 Call)。该策略利用明确的阻力位压制,在股价反弹乏力时获得收益,是对冲市场过度乐观情绪的有效工具。

重要提示:两大策略均利用了当前期权价格昂贵的特点,但方向性判断截然不同。投资者需结合自身对AI存储赛道、HBM供需及大盘走势的判断进行选择。在波动率极高的市场中进行交易,务必严守风控纪律,管理好仓位。

💬 评论区一起聊聊:

-

你认为存储行情的核心驱动是什么?(AI需求、HBM、库存周期、价格周期…)

-

韩国市场的波动是否会影响全球半导体情绪?

-

如果继续看好存储,你更偏向哪一类?

-

你现在是继续持仓,还是准备等回调再布局?

👇 精选观点将被整理进下周【虎友投资说】复盘帖,一起交流你的判断!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这种级别的恐慌,上一次见到还是在2008年的金融危机。

很多人喜欢把暴跌原因,归结为中东冲突。

其实这么想就简单了,外部炮火只是一个扳机,真正扣动它的,是韩国资本市场内部极度扭曲的系统脆弱性。

我们可以把它拆解为两重致命的矛盾。

第一重,是虚高预期与成本的对撞。

过去一年,韩国股市是全球最风光的赛道之一。

因为踩中了AI爆发的风口,存储芯片的狂热把大盘推到了一个极度危险的高位。

这就像一个吹得极其饱满的气球,表面光鲜,但张力已经到了极限。

而与此同时,韩国极其依赖外部能源。中东局势一旦恶化,原油价格飙升,对于这个全球第八大原油消费国来说,就是直接切断了制造业的利润动脉。

一边是透支未来的高估值,一边是瞬间承压的进口成本。稍微有点风吹草动,资本的第一反应绝对是落袋为安。

第二重,是人性贪婪引发的系统踩踏。

如果只是机构撤资,跌幅绝不会这么惨烈。真正让市场血流成河的,是高杠杆下的散户爆仓。

韩国人是全球范围内,最喜欢借钱炒股的人群,没有之一,尤其是散户加杠杆投资,非常激进。

数据显示,全韩融资贷款余额已接近 28万亿韩元(约合200多亿美元),这在韩国股市历史中处于极高位。同时,韩国散户通过“信用贷款”或“零头贷款”筹集资金炒股的比例显著高于其他国家。